中指动态

黄瑜:总结2026上半年市场形势,预判下半年市场变化

2026年7月9日,中指研究院在成都召开会议,总结上半年房地产市场形势并预判下半年趋势。报告显示,上半年百城二手房价格累计下跌2.90%,但跌幅收窄,新房价格则微涨0.59%;新房销售面积同比下降,而二手房成交表现好于新房,部分核心城市出现企稳迹象。展望下半年,市场预计仍处于筑底修复阶段,政策力度将

2026年7月9日,由北京中指信息技术研究院主办,中国房地产指数系统、中国物业服务指数系统承办的“中国房地产大数据系列报告会暨2026上半年市场总结及下半年趋势预判”在成都召开。

总结2026上半年市场形势,预判下半年市场变化

2026年上半年已经结束,站在年中节点,回顾市场变化、研判未来趋势,对于行业各方把握发展方向具有重要意义。

与以往研究相比,本次报告充分运用中指研究院最新研发的「CI Buddy」AI助手,进一步提升数据分析和研究工作的智能化水平。「CI Buddy」沉淀完成的20+MCP数据能力与200余项专属Skills技能,已全面融入CI Buddy Harness专业AI架构,形成工具层、记忆层、规划层、约束层、容错层、观测层六层稳定运行体系。AI能力的应用,有效提升了市场研究和报告撰写效率,为深化市场趋势研判、提升研究成果质量提供了有力支撑。

房价方面,根据中国房地产指数系统百城价格指数,上半年百城二手房价格累计下跌2.90%,跌幅整体收窄,核心城市中上海已连续4个月环比上涨,深圳6月转涨,但多数城市仍面临一定压力;重点城市改善型楼盘入市带动百城新房价格上半年累计上涨0.59%。

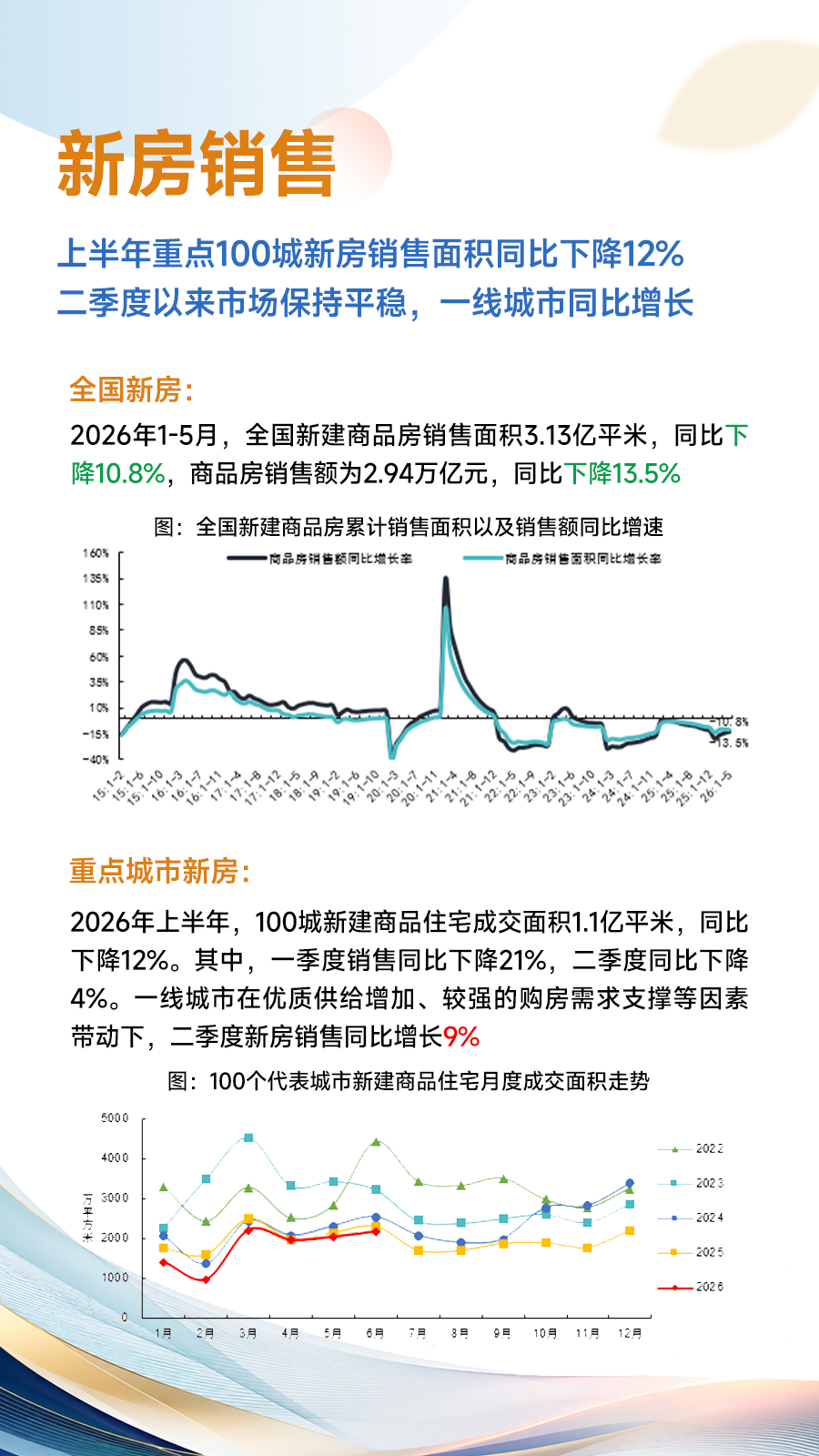

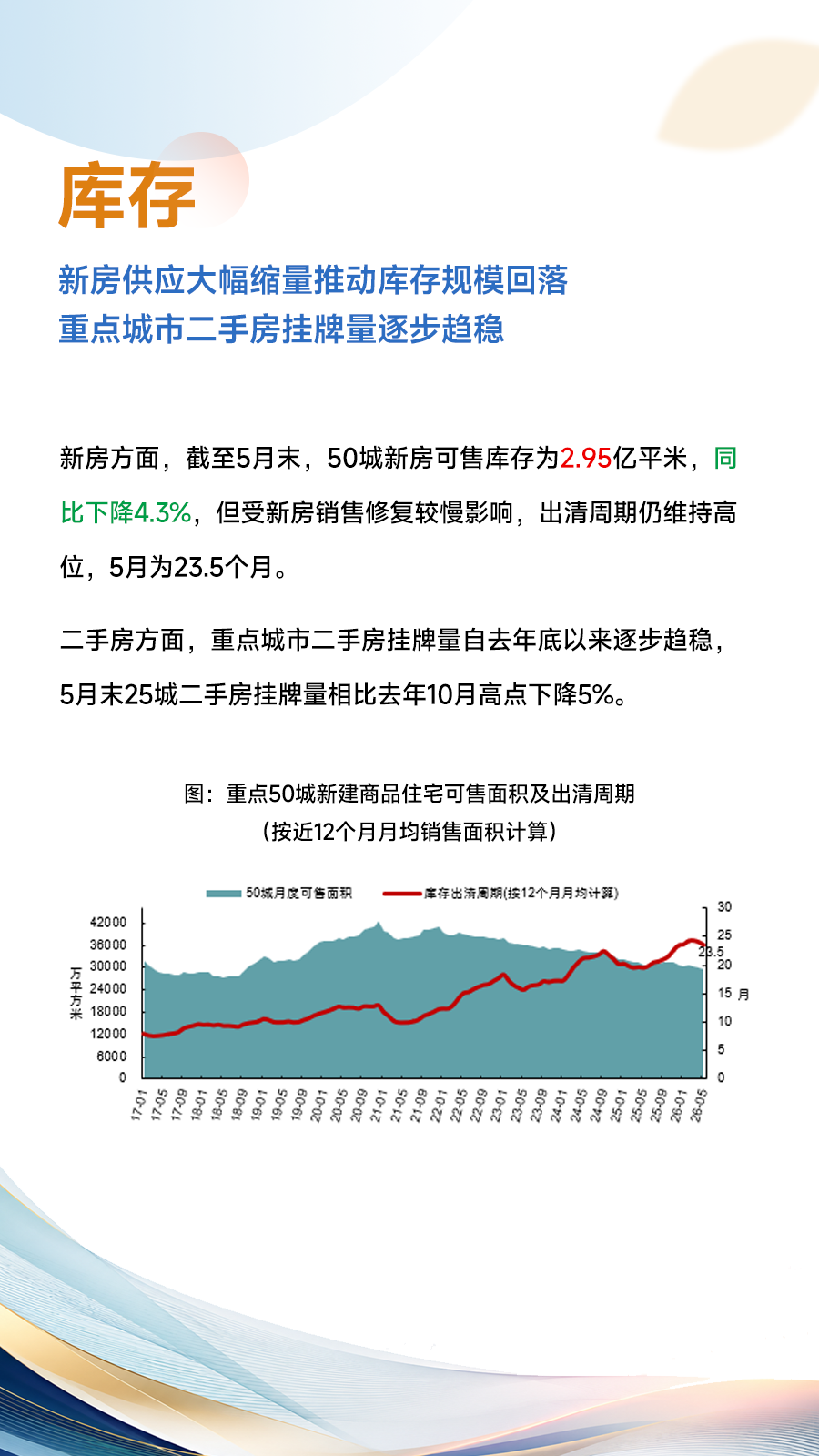

新房供求方面,国家统计局数据显示,1-5月全国新建商品房销售面积3.13亿平方米,同比下降10.8%;销售额2.94万亿元,同比下降13.5%。重点城市方面,上半年100城新房销售面积同比下降12%,二季度以来市场整体平稳,一线城市二季度同比增长9%。随着新房供应缩量,市场库存有所回落。2026年5月末,全国商品房待售面积为7.72亿平方米,同比下降0.4%,已连续3个月同比下降。根据中指数据,截至5月底,50城新建住宅可售面积2.95亿平米,同比下降4.3%;按近12个月月均销售面积计算,5月末出清周期为23.5个月,去化仍有一定压力,一线、二线、三四线城市出清周期分别为13.3、23.6、32.4个月。

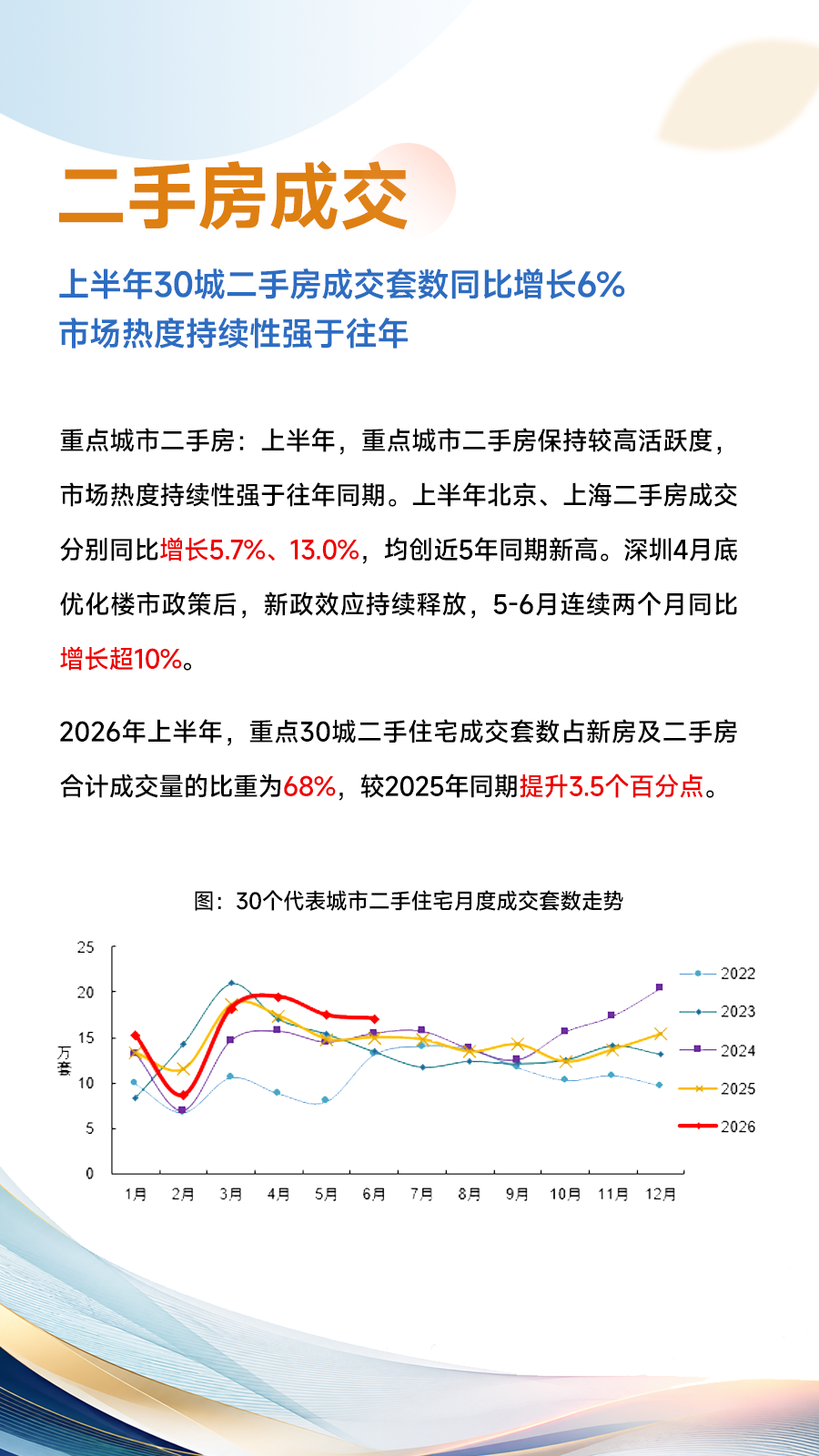

二手房供求方面,根据中指数据,上半年30城二手住宅成交约96万套,同比增长6%,市场表现好于新房。上半年30城新房+二手房成交总量同比微降0.4%,二手房占比达68%,较2025年全年提升3.5个百分点。同时,今年上半年,多数城市二手房挂牌量有所回落,尤其是部分核心城市回落较明显。5月末,25城二手房挂牌量相比去年10月下降5%,京沪挂牌量较去年高点分别下降17%和26%。

重点城市来看,北京、上海二季度以来新房、二手房成交同比均实现增长;二手房表现尤为突出,上半年京沪二手房成交规模均创近五年同期新高。深圳4月末政策优化后,新房成交面积连续两月同比增长超40%,二手房连续两月同比增长超10%;广州上半年新房成交量同比持平,二手房仍回落。成渝上半年受供给缩量影响,新房成交整体仍有所回落,成都3月以来降幅持续收窄;二手房市场活跃度提升,成都、重庆5月以来同比均转增。武汉上半年新房连续4个月同比增长、二手房4-5月同比增长超20%;杭州随着高端楼盘入市,二季度新房销售降幅收窄,二手房同比增长6%。

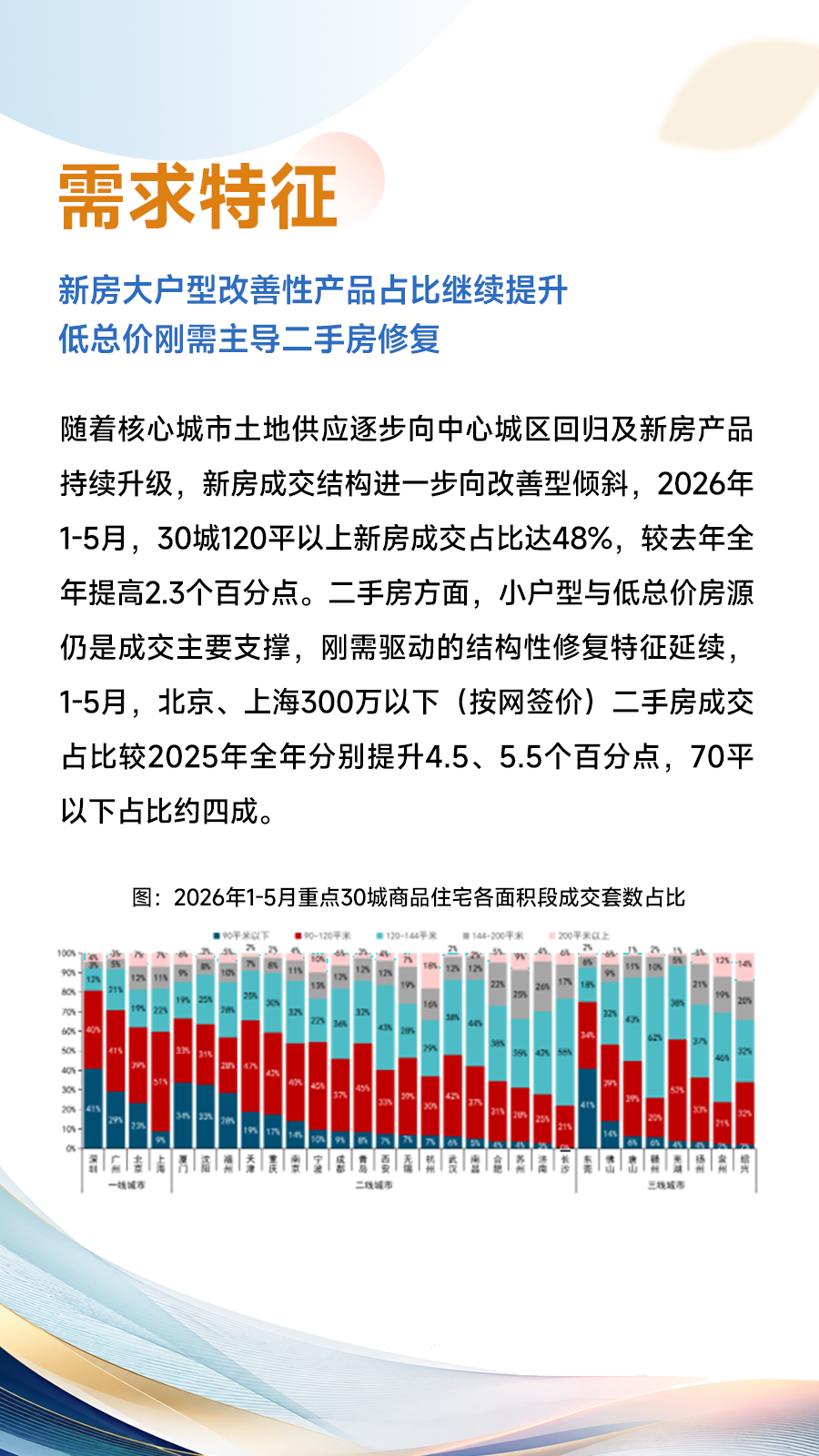

需求特征方面,新房大户型改善型产品占比继续提升,低总价刚需主导核心城市二手房修复。根据中指数据,2026年1-5月,30城120平以上新房成交占比达48%,较2025年全年提高2.3个百分点。二手房方面,1-5月,北京、上海300万以下房源成交占比较2025年全年分别提升4.5、5.5个百分点,70平以下占比约四成。

聚焦“好房子”建设维度,上半年新房热销项目呈现核心城市集聚、高端产品主导的格局。上半年全国共8个楼盘销售额超50亿,TOP20项目主要集中于「北上广深杭」五大核心城市,其中上海、深圳分别占据6个、5个;14个项目套均总价超千万,其中4个超过5000万。目前具备稀缺地段和产品力优势的高端住宅仍保持较强的市场吸引力,开发主体以央国企为主导。

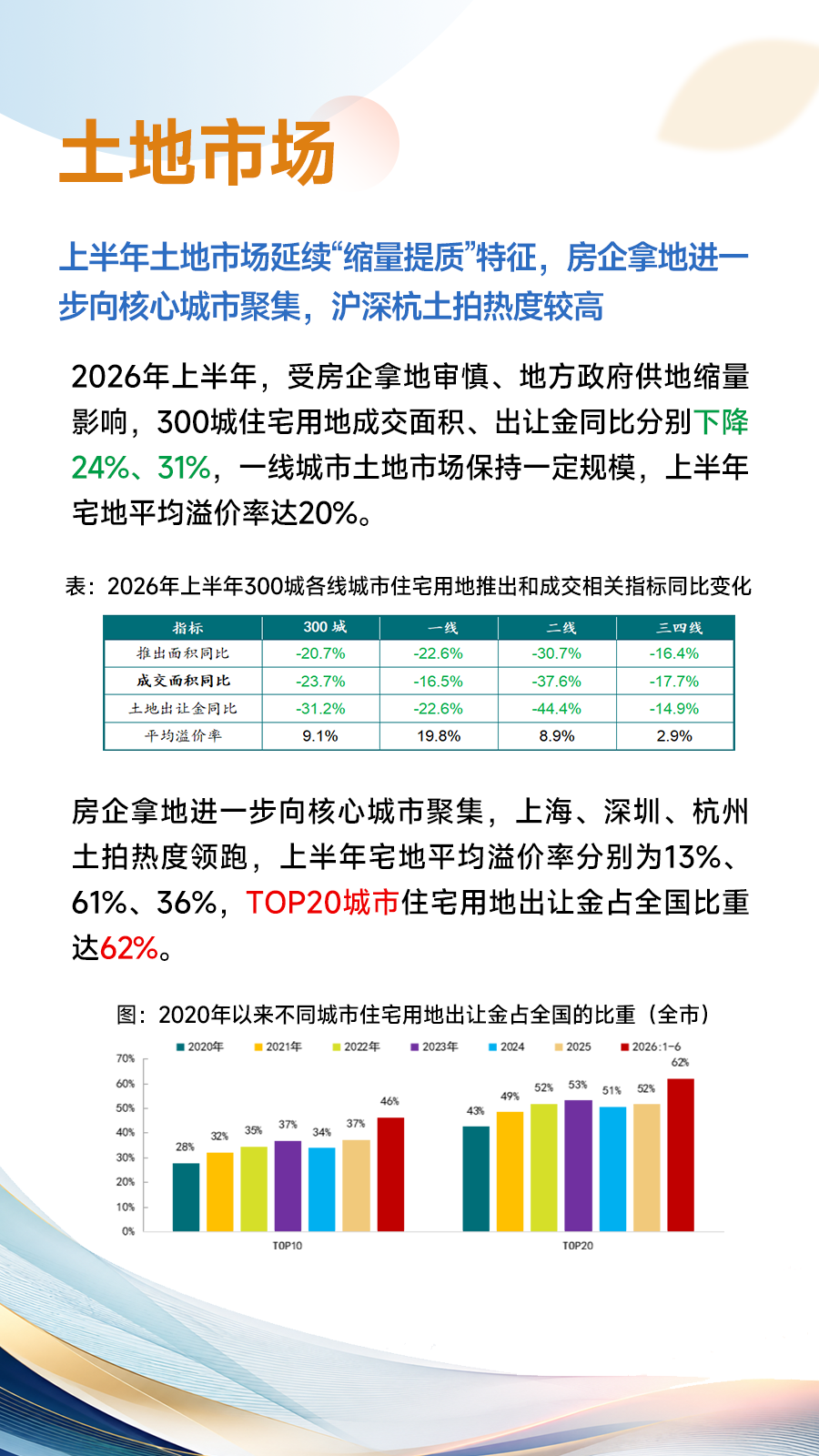

土地市场方面,上半年供地延续“缩量提质”特征,300城住宅用地成交面积同比下降24%,出让金下降31%;房企拿地进一步向核心城市聚集,TOP20城市宅地出让金占全国比重约62%,上海、杭州、北京出让金位居全国前三。

房企经营方面,2026上半年,100家典型房企销售额同比下降13.6%,和行业走势基本一致。上半年拿地前100企业中,央国企共84家。从销售拿地重合情况来看,2025年拿地前100和销售前100重合的企业共38家,2026年上半年为28家,两者再重合共22家,主要为央国企,这些企业具备持续经营的能力。

展望下半年,房地产市场仍将处于筑底修复阶段,市场分化特征将进一步加深,整体呈现“筑底延续、分化加剧”的特点。

其中,政策力度仍是影响市场走势的关键因素。4月底中央政治局会议定调”努力稳定房地产市场”,从”着力”到”努力”,更加强调政策的综合总量与持续性。城市更新也是发力的重点方向,今年首个城市更新五年规划落地,全面部署相关工作,配套政策有望持续完善。《住房公积金管理条例》即将修订,扩大公积金提取使用范围和缴存覆盖面。根据中指不完全统计,今年以来各地已出台超570条房地产政策,其中公积金政策超310条,居各类政策出台频次之首,因城施策仍是政策发力主线。展望下半年,稳定房地产市场仍需各方协同发力,政府部门利好政策能出尽出。优化供给方面,一是严控新增土地供应;二是规范土地出让价格和规划条件,稳定价格预期;三是改变住房保障方式,不再新建保障房,通过“补人头”方式落实保障;四是更大力度收储存量商品房和存量闲置土地。激活需求方面,利好政策要应出尽出,强化政策落实;同时通过清理限制性措施、降低购房成本等举措进一步激活需求,如北京继续优化限购政策,降低房贷利率、加大购房补贴力度、提高公积金贷款额度等。城市更新方面,扎实推进城市更新,加大投资和安置力度,加快落实配套政策,比如完善财政支持政策(落实相关税费减免)、优化金融支持措施等;同时更大化发挥资金效能,如资金支持向人口流入城市侧重。另外,市场主体要规范行为,主动担当,进一步稳定市场预期。

下半年市场走势来看,预计全年新建商品房销售面积约8.1亿平米,同比下降7.8%,下半年销售降幅或有所收窄;受土地成交缩量及施工规模回落影响,开工投资或保持低位运行;新房市场预计在“十五五”中期逐步走出底部。市场恢复节奏来看,上半年个别核心城市出现企稳信号,进入市场修复的初期阶段。未来,市场恢复预计沿着“二手房价格企稳—新房销售修复—投资开工改善”路径逐步迈进。其中,上海市场企稳基础相对较好,深圳价格已现修复迹象,北京若后续需求支持政策进一步优化,恢复节奏有望加快。广州、杭州、成都等城市也具备恢复基础。

进入存量时代,物业服务已成为行业发展的必选项。2026年上半年,“物业服务质量提升”被写入《政府工作报告》、《“十五五”规划纲要》及《城市更新“十五五”规划》,行业发展方向进一步明晰。政策虽有利好,但质价矛盾仍是行业挑战,与此同时,存量项目的汰换为招投标市场带来了新机遇。根据“中指物业AI招投标Agent”,2026年上半年,全国物业服务行业招标信息共计19.70万条,同比增长9.47%,招投标市场活跃度显著提升,其中办公物业占比最高。随着行业生态持续优化,增值服务的逻辑逐步转向“与业主共创”,形成了“服务—信任—缴费—再投入”的良性循环。未来,随着科技与物业服务场景的深度融合,企业将通过科技手段追求降本增效。在招投标领域,中指研究院推出“中指物业AI招投标Agent”,正助力物业企业高效拓展市场。目前,已有超过200家企业试用该产品,累计生成高质量标书逾2000份。

同时,在房地产行业转型过程中,代建服务已成为开发企业业务发展的重要方向。经过近几年的快速发展,代建行业已进入能力竞争阶段。未来,代建企业能否持续发展,关键在于是否具备成本管控、运营提效和专业服务能力。能够帮助业主实现降本增效、打造高品质产品的企业,将在市场竞争中获得更大优势。

另外,中指院也对长租运营、商业运营等领域进行了系统研究。当前,住房租赁市场呈现逐步改善趋势,上半年住宅租金跌幅有所收窄,租金回报水平有所提升,行业“投融建管退”闭环持续完善,存量资产运营正向更加专业化、精细化方向发展。

整体来看,房地产市场仍在筑底过程中,上半年个别核心城市出现积极变化,但市场全面恢复仍需时间。当下,企业需拥抱变化,务实笃行,建好房子、做好服务,赢得市场。中指研究院「CI Buddy 地产工作好伙伴」也将助力企业提升市场研判与经营决策能力,推动行业高质量发展。

相关资讯

中指·每日要闻:“2025中国房地产大数据年会暨2026中国房地产市场趋势报告会”在北京召开

中指云网讯: 点击获取更多房地产市场数据 今日看点: 【1】中指研究院:"2025中国房地产大数据年会暨2026中国房地产市场趋势报告会"在北京召开 【2】成都轨道交通集团:发行2025年第三期公司债券,规模15亿元 【3】华发实业:发行2025年度第三期超短期融资券,金额为10亿元 【4】佛山:保利华南21.96亿再摘灯湖江景地,折合楼面价约1.2万元/㎡ 【5】嘉兴:桐乡金和城建6.88亿元摘得桐乡一宗宅地,楼面价7087元/㎡ 【6】物产中大公告2025年中期利润分配预案 【政策·市场】 【1】中指研究院:12月11日,由北京中指信息技术研究院主办,中国房地产指数系统、中国物业服务指数系统承办的"2025中国房地产大数据年会暨2026中国房地产市场趋势报告会"在北京召开。会议包含了"复盘三十年房地产发展脉络,展望行业未来发展趋势"、"大数据预判2026中国房地产市场趋势及"十五五"住房需求空间"、"中国宏观经济形势与房地产的未来"等环节,多位嘉宾发表了重要演讲。 【企业】 【1】成都轨道交通集团:12月11日,成都轨道交通集团有限公司宣布,其2025年面向专业投资者公开发行的公司债券(第三期

来源: 中指研究院

楼市周报丨第24周二手房成交规模环比增长;深圳住宅用地成交出让金达35亿元

中指云网讯: ▍整体市场: 24周30城新房成交规模环同比均下降,二手房成交规模环同比均增长 新房市场: 24周(06.07-06.13)30城新房成交面积为201万m2,环比下降2.9%,同比下降8.8%。6月以来(6.1-6.13)环比增长17.1%,同比增长2.0%。 一线城市 新房成交54万m2,环比下降13.4%,同比下降0.7%。其中北京新房成交环比下降13.8%,同比增长18.5%,同比增幅居一线城市首位; 二线代表城市 新房成交103万m2,环比下降4.0%,同比下降12.6%。其中西宁, 苏州,南京等24周成交环比增长均超10%; 三四线代表城市新房成交44万m2,环比增长18.2%,同比下降8.4%。 二手房市场 :20城二手房成交32014套,环比增长1.0%,同比增长11.5%。6月以来(6.1-6.13)环比增长21.8%,同比增长23.6%。 一线城市 二手房成交11347套,环比增长3.7%,同比增长17.8%。其中北京新房成交环比增长5.2%,同比增长3.0%,环比增幅居一线城市首位; 二线代表城市 二手房成交15746套,环比下降0.8%,同比增长4.8%,其中无

来源: 中指研究院

中指动态

更多..-

周丰:会员体系为纽带,全域业态共生——招商蛇口成都属地化社群运营创新实践

2026-07-10 15:20:00 -

钟少宏:越秀成都好房子打造的产品迭代历程

2026-07-10 15:20:00 -

张毅:规划引领高品质生活和高质量发展——成都公园城市规划建设实践

2026-07-10 15:14:59 -

苏宇:解码成都楼市——好房子提质,好服务护航,构筑市场韧性

2026-07-10 15:09:59

中指报告

更多..土地市场

房产市场

企业数据

土地数据

京公网安备 2026040219号

京公网安备 2026040219号