土地市场

“小而美”供地放量,民企机会来了?

核心城市住宅用地供应结构正转向"小而美"地块,这类地块具有体量小、总价适中、区位核心等特点。政策约束、城市更新规律和房企策略转变共同推动了这一趋势,自然资源部38号文确立了"缩量提质"导向。数据显示22个重点城市"小而美"宅地占比从2022年的21%升至2026年的43%,房企更青睐这类总价可控、周

近年来,核心城市住宅用地供应结构持续调整。北京、上海、深圳、杭州、南京等城市,核心区位、体量可控、总价适中的“小而美”住宅用地供应比例有所增加。以上海第四批次供地为例,5宗涉宅用地中4宗具备“小而美”特征,反映出当前核心城市土地供应正由规模化开发转向更强调精准供给与市场适配。其背后并非短期市场波动,而是政策约束、城市更新规律与房企策略转向共同作用的结果。

本专题系统梳理“小而美”地块的政策背景、市场特征与竞争格局变化。核心结论包括,第一,核心城市核心城区步入存量更新阶段,大体量宅地供应将逐步减少;第二,房企风险偏好收敛,小地块总价可控、周转快、安全边际高的特点精准匹配当前投资需求;第三,自然资源部38号文等顶层政策确立“缩量提质”导向,地方政府“以需定供”逻辑正加快形成。对房企而言,这一趋势既重塑了拿地能力要求,由过去侧重规模扩张转向精细化研判,由资金驱动转向产品力驱动,同时也为中小房企提供了差异化竞争机会。

严控增量与存量更新:核心城市供地为何转向“小而美”

2024年4月30日,中央政治局会议首次提出“统筹研究消化存量房产和优化增量住房的政策措施”,为住房供给体系改革定调。3月16日,自然资源部发布《关于进一步做好自然资源要素保障的通知》(“38号文”),划定两条硬约束:一是建立新增建设用地与存量盘活挂钩机制,年度新增城乡建设用地原则上不得超过盘活存量土地面积;二是明确新增建设用地优先保障重大项目建设与民生事业发展,原则上不用于经营性房地产开发。

在中央政策框架下,各地严格践行"控增量、去库存、优供给"的政策导向,供地重心加速向高品质、改善型住房倾斜。在各地2026年供地计划中,北京提出优先在轨道站点及就业密集区域推动"好房子"建设,深圳强调"宝地宝用、住有优居"精准匹配市场需求,杭州明确适度增加改善性住房用地,引导开发企业从规模竞争转向品质竞争。

核心城区可开发土地资源日趋紧缺,新增建设用地受到严格约束,地方政府供地单元趋于精细化、小型化,“小而美”地块的加快入市正是这一背景下的具体表现。

与供地缩量并行的是宅地容积率持续走低和产品品质标准的系统提升。2025年以来,重点城市推出宅地呈现明显的低密化趋势。根据中指数据监测,2025年300城推出的宅地中,容积率在2.0以下的占比达42.3%,较2024年提升7.7个百分点,为近十年最高水平。

“好房子”建设同步提速。2025年,“好房子”首次写入全国两会《政府工作报告》;4月25日,中央政治局会议强调“加大高品质住房供给”;5月1日,新版《住宅项目规范》正式实施,从国家标准层面对住宅建设品质进行规范。北京、上海、苏州等核心城市相继出台地方性技术细则,在建筑设计规划、计容规则等方面优化调整。低密地块供给增加与计容规则优化形成叠加效应,为“小而美”地块打造高品质、高得房率产品提供了有利的制度环境和空间条件。

供地结构重塑:“小而美”宅地占比持续抬升

"小而美"地块一般指规模可控、条件优质的小型住宅用地。从地块规模维度看,这类地块的出让规划建面通常介于1万至5万平方米之间,部分核心城区的宅地规模甚至不足1万平方米。从地块质素维度看,“小而美”地块一般有三个要求:一是位于城市核心城区或成熟板块,享有区位优势与完善配套;二是规划条件优越,容积率适中(多在1.5至2.5之间),适合打造高品质改善型产品;三是起拍总价相对可控,通常在10亿元以内,显著降低了房企的资金门槛。

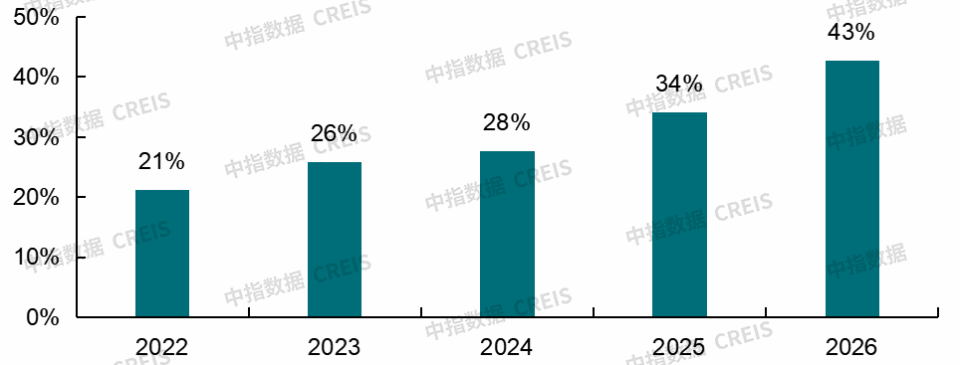

图:22个重点城市历年1-4月“小而美”宅地推出占比情况

注:“小而美”地块标准:建筑规划建面≤5万㎡且起始价≤10亿元

数据显示,22个重点城市1-4月"小而美"宅地推出占比呈逐年抬升态势,由2022年的21%持续攀升至2026年的43%,五年间占比实现翻番。

占比持续走高是供需两端与政策环境共同选择的结果。供给端,大部分城市核心城区已进入存量更新阶段,大宗宅地日益稀缺,供地更多依托城市更新中的零星地块,小地块逐渐成为主流。需求端,当前市场环境下房企对确定性收益的偏好显著增强,小体量地块具备总价可控、开发周期短、资金占用少、去化速度快等优势,且多数位于配套成熟的核心区,市场安全边际相对更高。政策端,在“控增量、去库存、优供给”导向下,各地主动采取“缩量提质”策略,通过控制单宗地块规模、降低容积率、优化配建要求,稳定市场预期。上述因素共同推动“小而美”地块成为当前土地市场的显著特征,未来这一趋势有望延续,但其节奏和强度将随市场周期和政策导向动态调整。

从土拍市场表现看,2026年以来“小而美”地块表现抢眼,多高溢价成交。2月10日,成都锦江区一宗规划建筑面积约2.98万平方米宅地,由锦江统建以6.04亿元竞得,溢价率23.0%。4月27日,深圳龙华民治一宗规划建筑面积约4.45万平方米宅地经过60轮竞价,由天健地产以13.78亿元竞得,溢价率高达40.2%。4月29日,南京14宗集中出让地块中,唯一溢价成交的是江宁百家湖一宗规划建筑面积约1.55万平方米的迷你地块,吸引6家民营房企报名,最终由常州嘉宏以2.67亿元竞得,溢价率27.8%。

竞争格局分化:“小而美”地块为民企打开参与窗口

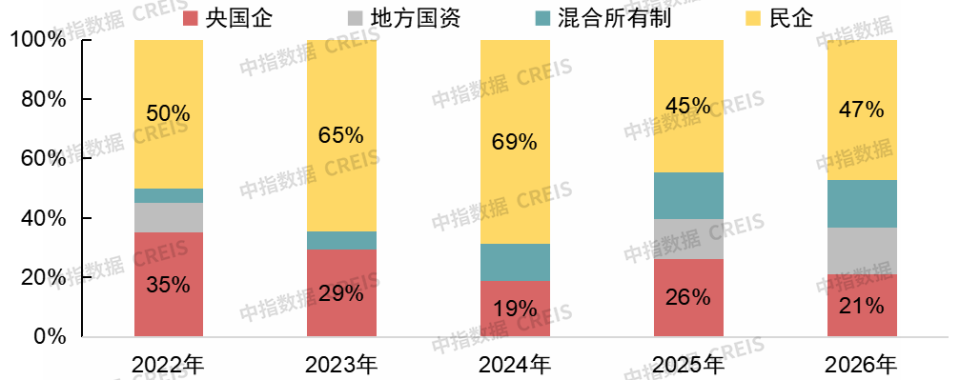

图:22个重点城市历年1-4月“小而美”宅地不同企业类型拿地宗数占比

注:联合拿地项目按参与企业类型分别统计,同一地块涉及多种企业类型的,各类型均纳入计算。

当前重点城市土地市场仍以央国企拿地为主,但“小而美”宅地呈现出差异化的竞争格局。2022年至2024年,民企在22个重点城市该类地块中的宗数占比由50%持续提升至69%;2025年回落至45%后,2026年1-4月回升至47%,保持在近半数水平。相较常规宅地市场,民企在小而美地块中的参与度明显更高,反映出总价可控、开发周期短、资金占用规模小等特征,有效匹配了民企的资金配置节奏与风险管控要求,使其成为央国企主导格局下民企参与核心城市土地投资的重要方向。

地块体量的缩小也在重塑房企的开发逻辑。与大盘开发强调标准化复制和快周转不同,小而美地块单项目容错率低,更考验企业的精细化运营能力。从前期定位、户型设计到社区营造,各环节均需精准对接区域客群的深层需求。同时,核心区优质地段地价较高,项目要实现合理回报必须走溢价路线,这对企业的品牌号召力、产品营造能力和营销操盘水平均提出更高要求。

对中小房企而言,总价门槛的降低确实提供了参与核心城市优质地段竞争的可能性,但窗口期并不宽松。头部央国企在资金实力和品牌溢价上仍占主导,中小房企若缺乏鲜明的产品特色和扎实的区域深耕能力,仅凭资金门槛降低进入核心区,在高地价约束下利润空间将十分有限。能否将“小体量”转化为“高品质、高溢价”的产品力,是中小房企在这一赛道中立足的关键。

趋势前瞻:居住结构多元并存,开发逻辑回归品质

随着城市更新加速推进,核心城区新增供地以存量挖潜为主,中小规模地块逐步增加。北京、上海在2026年供地计划中,均明确提高存量用地占比,“小而美”地块在供地结构中的比重预计将进一步提升。

需求端来看,改善型客群逐步成为新房市场主导力量,在核心地段资源约束加剧背景下,优质小地块的市场关注度和竞争热度有望继续上升。

从居住形态演变看,一二线城市核心区受土地资源约束,新项目普遍呈现小型化特征。在中小套型限制优化等政策影响下,产品定位也更聚焦改善型需求和高支付力客群。相比之下,外围区域仍具备较大的土地承载空间,可支持综合性社区开发,但项目规模最终仍取决于区域需求基础和市场去化能力,并非所有外围地块都适合大体量开发模式。

总体来看,“小而美”地块趋势深化意味着开发逻辑正从规模扩张转向品质竞争,企业核心竞争力不再单纯取决于土地储备规模,而是投资研判精度、产品营造能力和运营效率的综合体现。不同类型企业的策略选择也将分化:央企和大型国企可继续发挥资金与品牌优势,在核心区保持领先,同时推动产品力升级,将规模优势转化为品质优势;地方国企宜发挥区域深耕优势,积极参与城市更新,在存量盘活中获取优质小体量资源;中小房企和优质民企则可将“小而美”地块作为重点方向,建立精细化的投资研判和项目运营体系,通过差异化产品实现突围。

相关资讯

多地品质住宅项目热销,“高得房率”政策或优化?

中指云网讯: 2025 年以来,"好房子"建设始终是房地产政策体系的核心议题。3月,"好房子"首次被写入《政府工作报告》,体现出政府对于"好房子"建设的高度重视。3月31日,住建部发布国家标准《住宅项目规范》,为住房品质建设划定基准线。4月25日,政治局会议提出"加快构建房地产发展新模式,加大高品质住房供给…",行业从规模扩张转向质量提升的转型路径进一步清晰。6月13日,国务院常务会议指出"要扎实有力推进‘好房子’建设,纳入城市更新机制加强工作统筹,在规划、土地、财政、金融等方面予以政策支持",表明"好房子"建设不仅关乎新建住宅,存量住房的改造升级同样重要。 近日,住建部发布了《"好房子"建设经验做法(第一批)》的通知,总结了各地"好房子"建设经验做法,共覆盖六大方面、十四项主要举措,如出台推动政策、加强技术支撑、打造示范样板、强化科技赋能、优化物业服务、健全产业体系等,为更多地区加快推动好房子建设,完善政策及技术支持提供了参考借鉴。 其中在提高住宅建设标准及发布技术导则方面,各地积极探索:如湖北省结合地方实际,围绕提升住房品质的关键要素,聚焦规划建筑设计、建

来源: 中指研究院

2026年4月好房子产品月报

中指云网讯: 本月要点概览 一、住宅产品结构特征 2026年1-4月新房成交继续向改善型产品集中。与2025年同期相比,2026年1-4月30个代表城市中,23个城市120平米以上新房产品成交套数占比提升。 二、行业政策跟踪 4月,北京、广东、河北、陕西、湖北等省市发布《"十五五"规划纲要》,均对"好房子"建设工作做了部署,各省市普遍锚定"安全、舒适、绿色、智慧"四大特征,提出实施房屋品质提升工程和物业服务质量提升行动、建立房屋全生命周期安全管理制度。 珠海、海南、湖南、云南等省市出台"好房子"技术导则等技术规范类文件。其中珠海在此前标准基础上调整层高、阳台、风雨连廊计算面积等内容。海南、湖南、云南则根据本地气候特征出台针对性措施,同时采用分类体系对不同定位住宅提供差异化技术指引。 广州、重庆、天津等多个城市出台的房地产政策中均有好房子相关内容。广州提出持续深化"四好"建设,全面提升住房品质;重庆支持"好房子"建设,提供多项创新金融服务;天津提出实施房屋品质提升工程;宁夏提出结合地域气候特征打造高品质住宅;烟台推出政策集成工具箱,包含合理降低容积率等"好房子"支持政策。 三、房企动态观察 4月17

来源: 中指研究院

中指动态

更多..-

“五一复工”没状态、投标效率低?5月10日前有投标需求的人看过来!

2026-05-08 17:35:00 -

2026年人居梦想“好房子”研究全面启动

2026-05-08 17:24:59 -

“五一复工”投标救星已上线,5月10日前有投标需求的人看过来!

2026-04-29 09:24:59 -

1人+AI物业招投标Agent=1支投标团队!

2026-04-28 10:55:00

中指报告

更多..土地市场

房产市场

企业数据

土地数据

京公网安备 11010602103813号

京公网安备 11010602103813号