房企动态

2026年1-3月西安房地产企业销售业绩TOP30

2026年一季度西安房地产市场呈现"宅地低温、新房修复、二手放量"的分化格局。宅地市场供需双弱,房企拿地谨慎;新房市场先抑后扬,"小阳春"迹象初显;二手房市场以价换量,核心区域去化加快。头部房企绿城中国和中国金茂凭借高端项目占据销售榜单前列,市场整体呈现头部领跑、中坚壮大、尾部多元的梯队化竞争格局。

2026年一季度,西安房地产市场呈现“宅地低温、新房修复、二手放量”的分化格局。宅地市场供需双弱,房企拿地谨慎;新房市场先抑后扬,“小阳春”迹象初显;二手房市场以价换量,核心区域去化加快。整体来看,市场正逐步进入筑底企稳、结构性回暖的新阶段。

那么,一季度西安各大房企交出了怎样的阶段性答卷?企业格局又出现了哪些具体变化?以下将予以具体阐述。

| 榜单点评

根据中指研究院监测显示,西安房地产企业销售业绩TOP30合计销售234.8亿元,TOP10门槛值为8.1亿元。

-

头部房企:绿城中国凭借长安玉华、桂冠东方等项目的热销,位居销售金额榜单冠军,销售金额为32.1亿元;中国金茂凭借璞逸高新、幸福晓棠等项目占据销售金额榜单第二,销售金额为22.5亿元。绿城中国、中国金茂凭核心地段及高端项目,在西安市场上打造了属于自身产品的护城河。

-

三大阵营:按企业销售额分三大阵营,其中第一阵营(20亿以上)共2家,合计销售金额54.7亿元,占TOP30销售额的23.28%;第二阵营(10-20亿)共6家,合计销售金额82.8亿元,占TOP30销售额的35.28%;第三阵营(10亿以下)共22家,合计销售金额97.3亿元,占TOP30销售额41.45%。

从榜单格局来看,头部房企凭借热销项目暂居前列,但销售额超20亿元仅2家,超七成企业不足10亿元,第二、三阵营合计贡献逾七成的销售额,整体呈现头部领跑、中坚壮大、尾部多元的梯队化竞争格局。

| 榜单点评

根据中指研究院监测显示,2026年1-3月西安商品住宅销售金额TOP20项目合计销售金额为84.78亿元,TOP10门槛值3.60亿元。其中未央团结片区龙翔未央和鸣以10.23亿元的销售额位居榜首;位于高新软件新城金茂璞逸高新以6.40亿元的销售金额位居榜单第二;第三名绿城长安玉华,销售金额6.30亿元。从项目格局来看,头部项目优势明显,但前三名合计占比不足三成,多数项目销售额集中在3-4亿元区间,呈现“一超多强、梯队分明”的竞争态势。

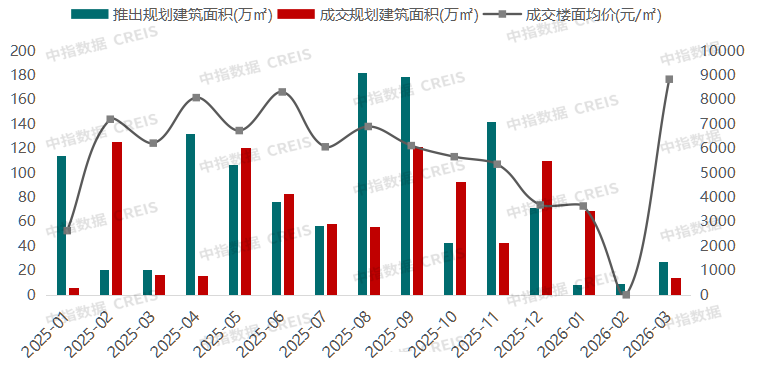

| 宅地市场

2026年一季度,宅地市场延续低温运行态势。供应端显著收缩,1-3月累计推出宅地7宗、规划建筑面积44.78万平方米,较去年同期大幅缩减;成交端同样低迷,除2月零成交外,1月、3月合计成交8宗、83.32万平方米,成交总价37.84亿元。楼面均价呈现“V型”走势,溢价率均为0,显示房企拿地仍以底价成交为主。整体来看,一季度宅地市场呈现“供需双弱、价格分化、溢价冷淡”的特征,土地市场仍处于筑底阶段,房企投资聚焦核心优质地块,拿地策略更趋谨慎。

图:西安涉宅用地月度供求量价走势

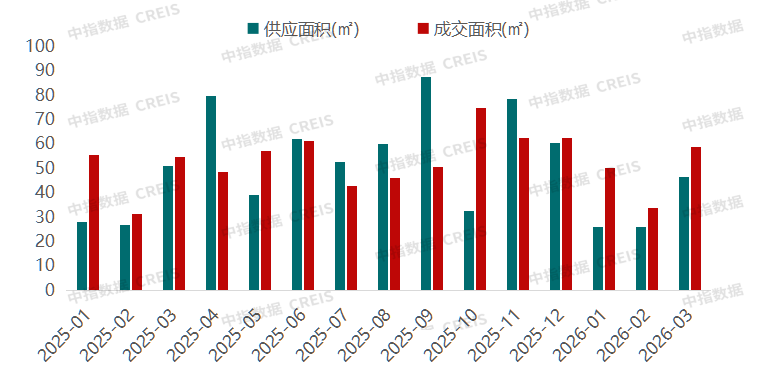

| 新房市场

2026年一季度,受春节假期影响,商品住宅供应端呈现周期性收缩,并传导至成交端。供应方面,一季度累计供应99.3万平方米,较2025年同期下降6.2%;成交方面,一季度累计成交143.4万平方米,较2025年同期微增0.9%。从月度走势看,成交端逐月修复,3月成交59.0万平方米,环比大幅增长72.7%,市场活跃度明显回升。整体来看,一季度市场呈现“前低后高”走势,供需关系逐步改善,“小阳春”迹象初步显现。

图:西安商品住宅月度供求量价走势

| 二手房市场

2026年一季度,西安二手房市场呈现“量升价跌、以价换量”的典型特征。从成交走势看,1月市场表现强劲,创历史同期新高;2月受春节影响有所回落;3月市场反弹,单月成交量有望创新高。价格方面,3月二手房价格环比下滑0.6%,延续调整态势。市场热度主要受学区房需求释放、政策红利及刚需集中入市推动,但全市挂牌量仍处高位,库存压力依然显著。整体来看,一季度西安二手房市场呈现结构性回暖特征,核心区域优质房源去化加快,但价格仍处调整通道。

| 趋势展望

展望后市,随着“控增量、去存量”政策持续发力,西安房地产市场有望延续分化修复态势。宅地市场保持谨慎,优质地块竞争或小幅升温;新房市场“小阳春”热度有望延续,高品质项目去化优势凸显;二手房“以价换量”仍是主流,核心区域率先企稳。房企格局上,头部企业巩固份额,第二、三阵营深耕细分赛道,行业逐步进入“总量筑底、结构分化、品质驱动”的新阶段。

相关资讯

2026年1-3月西安房地产企业销售业绩TOP30

中指云网讯: 2026年一季度,西安房地产市场呈现"宅地低温、新房修复、二手放量"的分化格局。宅地市场供需双弱,房企拿地谨慎;新房市场先抑后扬,"小阳春"迹象初显;二手房市场以价换量,核心区域去化加快。整体来看,市场正逐步进入筑底企稳、结构性回暖的新阶段。 那么,一季度西安各大房企交出了怎样的阶段性答卷?企业格局又出现了哪些具体变化?以下将予以具体阐述。 | 榜 单点 评 根据中指研究院监测显示,西安房地产企业销售业绩TOP30合计销售234.8亿元,TOP10门槛值为8.1亿元。 头部房企 :绿城中国凭借长安玉华、桂冠东方等项目的热销,位居销售金额榜单冠军,销售金额为32.1亿元;中国金茂凭借璞逸高新、幸福晓棠等项目占据销售金额榜单第二,销售金额为22.5亿元。绿城中国、中国金茂凭核心地段及高端项目,在西安市场上打造了属于自身产品的护城河。 三大阵营 :按企业销售额分三大阵营,其中第一阵营(20亿以上)共2家,合计销售金额54.7亿元,占TOP30销售额的23.28%;第二阵营(10-20亿)共6家,合计销售金额82.8亿元,占TOP30销售额的35.28%;第三阵营(10亿以下)共22家,合计

来源: 中指研究院

2026年1-2月西安房地产企业销售业绩排行榜

中指云网讯: 2026年开年,中央经济工作会议将"着力稳定房地产市场"列为首要任务,全国两会前后进一步释放财政货币政策协同发力、加快推动"好房子"建设的政策信号。陕西省随之部署存量商品房盘活与城市更新三年行动,西安市委则在"十五五"规划建议中明确提出构建房地产发展新模式、增加改善性住房供给、落实"好房子"建设标准。 那么,在这一轮政策引导与市场需求逐步形成共振的背景下,西安各大房企交出了怎样的阶段性答卷?企业格局又出现了哪些具体变化?以下将予以具体阐述。 ■ 榜单点评 根据中指研究院监测显示,2026年1-2月西安销售金额TOP30房企合计销售127.3亿元,TOP10门槛值为3.8亿元。 头部房企:绿城中国凭借长安玉华、润百合等项目的热销,位居销售金额榜单冠军,销售金额为19.1亿元;中国金茂凭借璞逸高新、幸福晓棠等项目占据销售金额榜单第二,销售金额为15.7亿元;龙翔控股集团凭借龙翔未央和鸣、龙翔奥城锦宸府等项目位列销售金额榜第三,销售金额为8.6亿元。 三大阵营:按企业销售额分三大阵营,其中第一阵营(15亿以上)共2家,合计销售金额34.8亿元,占TOP30销售额的27.34%;第二阵营(5

来源: 中指研究院

中指动态

更多..-

“五一复工”没状态、投标效率低?5月10日前有投标需求的人看过来!

2026-05-08 17:35:00 -

2026年人居梦想“好房子”研究全面启动

2026-05-08 17:24:59 -

“五一复工”投标救星已上线,5月10日前有投标需求的人看过来!

2026-04-29 09:24:59 -

1人+AI物业招投标Agent=1支投标团队!

2026-04-28 10:55:00

中指报告

更多..土地市场

房产市场

企业数据

土地数据

京公网安备 11010602103813号

京公网安备 11010602103813号