住宅市场

《求是》开年刊文“稳预期”信号拉满,1月楼市开门红可期?

由于2026年春节假期相对靠后,传统销售淡季窗口相应后移,因此1月的市场成交表现对于一季度整体“成色”较为关键。市场能否实现“开门红”,核心在于“稳定预期”能否迅速转化为政策落地,并与市场现实有效衔接。

2026年1月1日,《求是》杂志发表了特约评论员文章《改善和稳定房地产市场预期》。文章开篇就直面问题,坦承房地产出现“局部供过于求”,销售和价格出现“较大幅度回落”,并对实体经济和金融体系产生了“较大影响”。文章特别指出,“房地产带有显著的金融资产属性”,并强调其关联性强、涉及面广、社会关注度高,因此“加强预期管理对稳定房地产市场具有特殊重要性”。文章重申“房地产业是国民经济的重要产业和居民财富的重要来源,在国民经济发展中的地位举足轻重”,对当前“房地产重要性下降”的论调加以回应和澄清。

文章在新年首日推出,信号意义明确,预计2026年房地产政策将进入以稳定预期、缩短调整时间为目标的新阶段。文章强调要“尽可能缩短调整时间,熨平市场波动”,并且“政策要一次性给足,不能采取添油战术”,体现出稳地产的紧迫性与政策决心。政策方向与中央经济工作会议一脉相承,强调“要以更好满足居民刚性需求和多样化改善性住房需求为目标”,通过“取消相关限制性措施”促进需求释放。供给端强调要严控增量、优化存量,通过“去库存”解决当前压力,并有序推动“好房子”建设。同时着眼长远,构建发展新模式。此外,文章也提示了个别企业仍有破产重组的可能,要“做好风险防范和应对预案”。

我们近期多次强调2026年相关政策有望靠前发力,加快稳地产。去年12月末,北京已率先优化楼市政策;财政部、税务总局联合发文,个人销售住房增值税征收率也迎来下调。

市场表现来看,去年末,深圳中信城开信悦湾等豪宅项目实现热销;北京新政后,市场热度也略有提升。今年元旦期间(1.1~1.3),重点城市房企营销动作多延续节前力度,多是“特价房”、“赠送/减免物业费”、“送车位”等传统手段,且房企推盘力度一般,项目多以消化现有库存为主,市场整体表现较平淡,市场观望情绪尚未完全转变,分化态势延续。市场信心的修复并非一蹴而就,政策效应的传导仍需过程。

趋势上,由于2026年春节假期相对靠后,传统销售淡季窗口相应后移,因此1月的市场成交表现对于一季度整体“成色”较为关键。市场能否实现“开门红”,核心在于“稳定预期”能否迅速转化为政策落地,并与市场现实有效衔接。整体来看,2026年楼市已在强烈的“稳预期”信号中开启,1月是政策与市场走向关键观察期。《求是》文章定调“政策要一次性给足”,力促稳楼市,而市场的持续修复,仍依赖于居民就业收入预期、房价预期以及优质供给改善等多重因素共同支撑。

表:部分重点城市2026年“元旦”期间楼市情况

表:重点城市“元旦”假期期间新房网签面积和套数

注:由于2025年元旦假期未调休,无连续假期形成,故表中未提供同比数据。

表:重点城市“元旦”假期期间二手房网签套数

北京:新房方面,12月24日,北京优化调整房地产相关政策,大幅降低了购房门槛,精准释放了新市民、多子女家庭的住房需求。新政一定程度上为市场带来积极变化,新政后北京部分楼盘到访量较新政前有所增加,但市场分化现象延续。元旦假期期间,北京新房市场表现相对平稳,根据中指数据,元旦期间,北京新建商品住宅合计网签2.52万平米/240套。二手房方面,新政后,北京二手房市场热度有所回升,部分房源带看热度显著走高。网签来看,根据中指数据,2025年底最后一日北京二手商品住宅网签量超千套,元旦期间,北京二手商品住宅合计网签88套。

上海:假期期间,上海仅有一个新开盘项目-保利都汇和煦,项目位于闵行区,共推出144套房源,由于认筹表现不佳,宣布取消公证摇号开盘销售方式。而同板块的安高海印华庭在元旦前一天开启认筹,截至3号晚,认筹率达103%,项目间的冷热分化特征明显。二手房网签成交量合计为839套,目前来看,市场观望情绪仍在。

深圳:12月下旬房企冲刺业绩、豪宅集中入市形成短期高峰,深圳湾、后海等核心区豪宅热销,中信城开信悦湾(两小时售罄,成交额超百亿)、后海招商玺(开盘即售罄)等项目,凭借核心区位、稀缺景观及央企品质,精准锁定高净值人群。假期期间,深圳楼市呈现“量跌价稳、活动升温、分化加剧”的特征:假期成交受节日效应影响显著回落,但价格保持稳定,核心区优质项目热度不减,如1月1-2日宝安区海滨广场举办深圳首个好房节,集结16个优质楼盘,两天吸引超5000人次到场,接待咨询超500组,约60批客户预约专车带看,线上直播间吸引2万+人次观看,相关报道传播量超10万次。外围区域促销力度加大,开发商以“好房节+限时优惠”组合拳吸引客户。根据中指数据,2026年元旦假期期间,深圳共成交新房64套/0.69万㎡,二手商品住宅成交76套。

广州:假期期间,广州楼市主要以加推、优惠促销活动为主,多个项目推出丰富多样的购房优惠活动,涵盖额外折扣、一口价优惠价格、赠送装修大礼包、赠送物业费等多重豪礼。从成交来看,由于集中开盘项目的网签滞后,市场整体成交较为平淡。

杭州:假期期间,楼市整体表现平淡,市场分化加剧。新房成交44套,二手房成交128套,交易活跃度处于低位。假期新开盘项目仅两个,推盘91套(多数项目在节前三天已开盘,11个项目532套房源)。市场结构性特征显著,优质区位、性价比高的项目如锦上观澜、绿城月映金沙、绿城晓澜玉华仍受关注(中签率33.61%、40.64%、70.0%),而大部分项目则多流摇,延续了2025年末以来多数项目依赖续销的态势。房企营销策略趋于常规,以假期暖场活动(到访礼、DIY手作等等)及“送车位”等传统手段为主,并未出现大规模促销行为。

成都:假期期间,市场保持平稳运行,项目促销手段多延续之前内容,以1-2%优惠为主,部分项目设置元旦到访礼。受过节期间降温降雨、以及旅游出行影响,售楼部到访人数与节前相比大多无明显变化。部分核心区域项目保持较高市场热度,尤其是总价较高的优质改善项目,售楼部仍保持较多人流量。据现场走访了解,购房者置业决策更趋谨慎,甚至同步在新房、二手房市场进行项目比选。

武汉:元旦假期武汉商品住宅市场表现较为平淡,合计成交183套,面积2.49万㎡。2025年12月29日,湖北正式启动2026年“宜居湖北·暖心安家”返乡置业购房季活动,联动房企激活春节前后购房需求。假期市场仍以蓄客和预热为主,多数售楼部聚焦客户接待、项目推介和意向登记,实际转化节奏较缓。

西安:假期期间,西安楼市整体延续年前平稳态势。新房市场以消化库存为主,元旦期间无项目开盘,典型项目假期营销动作如常(特价房、物业费减免、送车位抵扣券等),来访量稍有回落,认购量相对稳定;二手房市场在挂牌量高位下,价格仍在博弈期。

苏州:假期期间,伴随着二手房增值税降低、存量公积金利率下调及苏州工业园区人才房票新政正式执行等政策利好,一定程度上带动了苏州楼市热度,但二手房市场以价换量仍是主流,新房市场分化态势明显,核心板块坚挺但优质房源稀缺,远郊板块库存去化承压。

天津:假期期间,天津楼市整体延续平淡态势,市场活跃度有限。大部分楼盘继续保持上月以来的特惠力度,开发商推盘节奏放缓,假期内无新项目开盘,观望情绪较为明显。项目表现分化显著,少数热点楼盘凭借区位或产品优势维持较好到访量,成为支撑局部楼市热度的关键。当前市场仍以单盘表现为主导,结构性行情突出。此外,2025年12月天津住宅用地共计成交21宗,土地市场平稳收官,也为2026年新房市场供应奠定了基础。

郑州:元旦期间,郑州项目以平销为主,较多项目推出“到访礼、特价房、特批优惠、成交礼、购房补贴”等各式促销政策,叠加年末郑州土拍热度有所回升,对市场信心起到一定提振作用,到访量较节前有所提升,但整体仍处于低位水平。同时,市场分化日趋增强,核心地段高得房率新规项目销售表现总体良好,近期随着个别位置相对较弱的四代宅项目宣告入市,进一步拉低四代宅价格门槛,周边存量旧规项目被迫大幅降价促销,整体市场的结构性压力明显。

2025年300城供地继续“缩量提质”,市场热度“前高后低”;今年1月上海已挂牌宅地超60亿元,目前重点城市整体推地规模相对较少

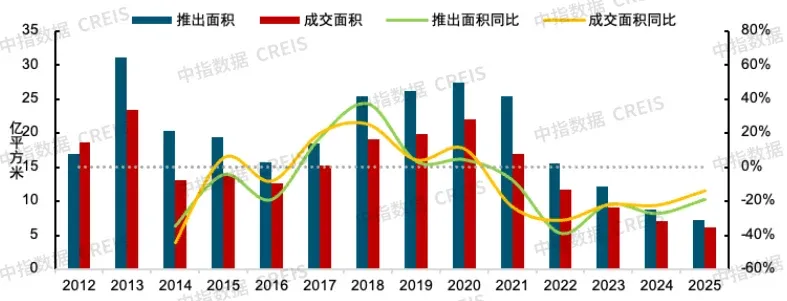

图:历年300城住宅用地推出和成交面积及同比走势(按规划建筑面积统计)

土地成交方面,根据中指数据,2025年,300城住宅用地成交规划建面6.2亿平方米,同比下降13.7%,出让金2.3万亿元,同比下降10.7%。全年土地市场热度“前高后低”,2025年初,受上年末新房市场回暖带动,北上深杭蓉等核心城市率先升温,带动一季度300城宅地溢价率升至13.4%。进入二季度,尤其是5月以后,优质地块供应节奏放缓、企业投资回归理性,市场热度回落,平均溢价率降至7.5%。三季度以来投资谨慎情绪延续,整体溢价率下滑至5.7%,12月溢价率进一步降至2.1%,仅深圳、广州等核心城市优质地块竟拍出高溢价,其中深圳核心区宅地稀缺性强,房企参与意愿高,南山、福田两宗地块溢价率分别达42%、65%;广州白云、海珠地块溢价分别达18%、27%。

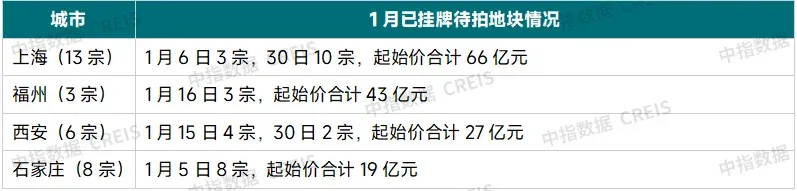

今年1月来看,根据中指统计,目前重点城市已公告的1月住宅用地待拍清单中(统计时间为1月4日),上海起始价达66亿元,福州超40亿元,西安、石家庄在20亿元左右,整体待拍体量相对较少。随着后续各城市陆续推出土地供应安排,预计整体推出量将逐步增加,一季度整体供地节奏或呈“前低后高、小步快跑”态势,优质地块有望率先放量。

表:重点城市1月已挂牌涉宅用地待拍情况(2026.1.4~1.31,市本级)

注:统计时间为2026年1月4日

相关资讯

《求是》开年刊文“稳预期”信号拉满,1月楼市开门红可期?

中指云网讯: 2026年1月1日,《求是》杂志发表了特约评论员文章《改善和稳定房地产市场预期》。文章开篇就直面问题,坦承房地产出现"局部供过于求",销售和价格出现"较大幅度回落",并对实体经济和金融体系产生了"较大影响"。文章特别指出,"房地产带有显著的金融资产属性",并强调其关联性强、涉及面广、社会关注度高,因此"加强预期管理对稳定房地产市场具有特殊重要性"。文章重申"房地产业是国民经济的重要产业和居民财富的重要来源,在国民经济发展中的地位举足轻重",对当前"房地产重要性下降"的论调加以回应和澄清。 文章在新年首日推出,信号意义明确,预计2026年房地产政策将进入以稳定预期、缩短调整时间为目标的新阶段。文章强调要"尽可能缩短调整时间,熨平市场波动",并且"政策要一次性给足,不能采取添油战术",体现出稳地产的紧迫性与政策决心。政策方向与中央经济工作会议一脉相承,强调"要以更好满足居民刚性需求和多样化改善性住房需求为目标",通过"取消相关限制性措施"促进需求释放。供给端强调要严控增量、优化存量,通过"去库存"解决当前压力,并有序推动"好房子"建设。同时着眼长远,构建发展新模式。此外,文章也提示了个别

来源: 中指研究院

中指·每日要闻:上海发布楼市“沪七条”,促进房地产市场平稳健康发展

中指云网讯: 点击获取更多房地产市场数据 今日看点: 【1】上海:发布楼市"沪七条",促进房地产市场平稳健康发展 【2】华发集团:拟发行2026年度第二期超短期融资券,规模10亿元 【3】绍兴:浙江龙大底价1.94亿摘得诸暨一宗宅地,楼面价7100元/平方米 【4】台州:诚茂控股以底价1.81亿竞得天台县一宗低密宅地 【5】新大正公告收购嘉信立恒股权进展 【政策·市场】 【1】上海:2月25日,上海市住房城乡建设管理委、市房屋管理局、市财政局、市税务局、市公积金管理中心等五部门联合印发《关于进一步优化调整本市房地产政策的通知》("沪七条")。‌新政重点调减限购政策‌:非沪籍居民购买外环内住房社保年限从3年降至1年;缴纳社保满3年可增购1套住房;持居住证满5年可购1套住房且无需社保。公积金贷款最高额度从160万元提至240万元,多子女家庭再上浮20%,且优化贷款套数认定。2026年起,对上海市户籍居民家庭中的子女成年后,购买住房属于成年子女家庭唯一住房的,暂免征收个人住房房产税。 【企业】 【1】华发集团::2月25日,珠海华发集团有限公司披露2026年度第二期超短期融资券募集说

来源: 中指研究院

中指动态

更多..-

“五一复工”没状态、投标效率低?5月10日前有投标需求的人看过来!

2026-05-08 17:35:00 -

2026年人居梦想“好房子”研究全面启动

2026-05-08 17:24:59 -

“五一复工”投标救星已上线,5月10日前有投标需求的人看过来!

2026-04-29 09:24:59 -

1人+AI物业招投标Agent=1支投标团队!

2026-04-28 10:55:00

中指报告

更多..土地市场

房产市场

企业数据

土地数据

京公网安备 11010602103813号

京公网安备 11010602103813号