房企动态

年报解读 | 禹洲集团:债务重组落地扭亏为盈,经营修复仍存多重挑战

2025年禹洲集团通过境外债务重组实现账面盈利和资产负债表修复,扭转了连续亏损局面。然而公司房地产开发主业持续收缩,销售与交付双降,现金流紧张等核心问题仍未解决。全年合约销售额同比下降15.40%至67.28亿元,营业收入同比下降30.52%至67.51亿元。虽然净利润达249.30亿元,但主要来源

2025年是禹洲集团在行业深度调整周期中,以债务重组破局、以经营收缩承压的关键一年。公司凭借境外债务重组实现账面盈利与资产负债表的根本性修复,成功扭转连续亏损、资不抵债的极端局面,为后续经营争取到宝贵的缓冲空间。但从经营实质看,房地产开发主业持续收缩、销售与交付双降、现金流紧张、资产减值压力仍存等核心问题并未根本解决,整体仍处于“财务指标好转、经营基本面承压”的修复阶段。

业绩概况:规模随周期调整,盈利结构呈现非对称性

2025年,禹洲集团核心经营指标的变动趋势与房地产行业整体调整周期基本一致,同时受债务重组会计处理影响,利润指标呈现出明显的结构性分化特征。销售端方面,全年实现合约销售额67.28亿元,同比下降15.40%,合约销售均价13788元/平方米,同比下降5.38%。销售规模的收缩主要源于两大驱动因素:其一,宏观经济复苏节奏放缓导致居民购房信心不足,行业整体需求处于低位运行状态;其二,公司自2021年下半年起暂停土地获取,优质可售货源持续消耗,剩余项目多分布于非核心城市或属于商业、车位等去化难度较高的业态。销售均价的下行则反映出公司为加速资金回笼,采取了适度的价格调整策略,这一行为符合行业调整期的普遍经营逻辑。

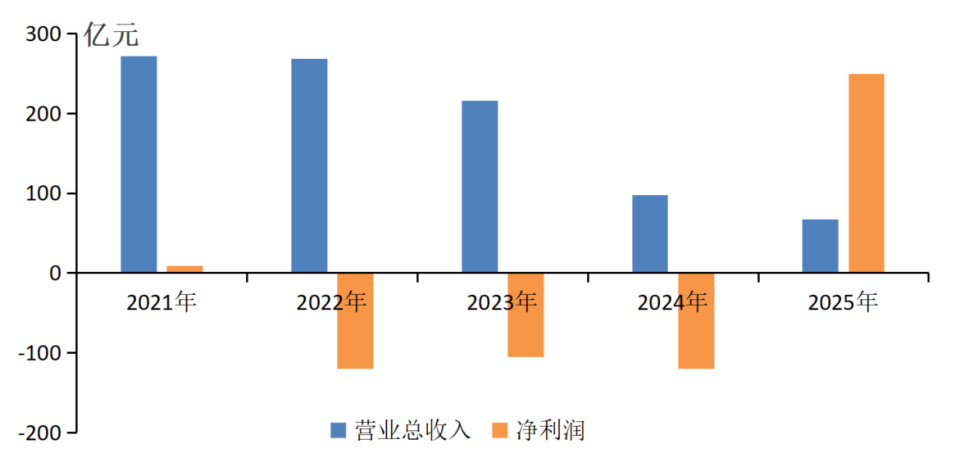

营收端表现与销售端存在时间错配,全年实现营业收入67.51亿元,同比下降30.52%。公司营业收入已连续四年呈现下滑态势,从2021年的271.36亿元降至2025年的67.51亿元,累计降幅达75.12%,表明公司经营规模已进入实质性收缩阶段。

利润端构成2025年业绩最显著的特征,公司实现归属于母公司股东的净利润249.30亿元,同比实现大幅扭亏。然而,当期利润几乎全部来源于非经常性损益,其中包括境外债务重组产生的收益326.21亿元以及财务担保合约重估收益20.27亿元。剔除上述一次性、非经营性因素影响后,公司核心经营业务仍录得归属于母公司股东的净亏损97.18亿元。不过,亏损幅度较2024年收窄18.79%,这一变化主要得益于公司实施的全面成本管控措施,全年销售及分销成本同比下降3.87%,行政开支同比下降50.47%,费用管控成效初步显现。

2021-2025年营业总收入与净利润变化

业务分析:开发业务深度收缩,商业运营筑牢基本盘

物业开发作为公司的核心业务板块,2025年实现销售收入62.97亿元,占总营业收入的93.27%,仍是公司最主要的收入来源。从区域市场表现来看,行业结构性分化特征在公司业务布局中得到充分体现。长三角区域作为公司传统优势市场,贡献了51.72%的合约销售额,上海、杭州等核心城市的项目凭借区位优势与产品力,保持了相对稳定的去化速度。大湾区项目则依托高端产品定位,实现了20850元/平方米的最高销售均价。相比之下,华中、西南等区域的项目面临销售均价与去化率的双重压力,反映出低能级城市市场需求的持续疲软。

物业投资业务在2025年展现出较强的经营韧性,全年实现租金收入2.25亿元,同比增长1.56%,是公司唯一实现正增长的业务板块。公司在商业运营领域进行了一系列创新实践,通过打造“禹见?新闽潮”非遗文化季IP,将地域文化元素与商业消费场景深度融合,有效提升了项目的吸引力与辨识度,带动全国商业项目销售额与客流量同比分别增长27%和26%。同时,公司推进“U-square”服务体系升级,将服务边界从传统物业管理延伸至企业服务与社区运营,显著提升了租户粘性与资产运营效率。

物业管理、酒店运营等配套业务规模相对较小,对公司整体业绩的贡献有限。2025年物业管理收入2.25亿元,同比下降15.83%,主要原因是开发项目交付减少导致新增在管面积不足。酒店运营收入445万元,尽管同比增长303.81%,但绝对规模极小,无法对公司业绩形成实质性支撑。合联营公司投资录得5.73亿元亏损,同比扩大12.02%,主要受合联营房地产开发项目盈利能力下降的影响。总体而言,这些业务目前尚未形成规模效应与独立盈利能力,其战略价值主要体现在与核心开发业务的协同方面。

财务状况:资本结构显著优化,流动性与盈利性仍存结构性矛盾

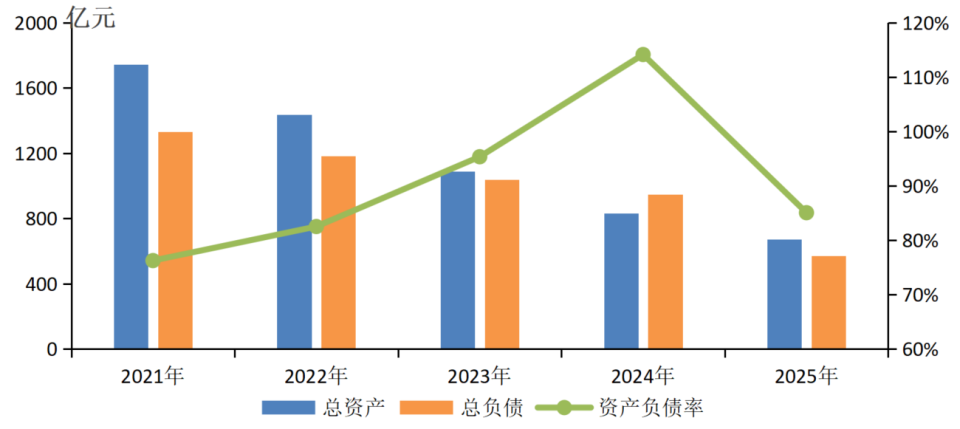

2025年完成的境外债务重组,是公司财务状况改善的核心驱动因素。通过此次重组,公司成功化解了约66.8亿美元的境外债务,总负债规模从2024年末的948.03亿元大幅降至572.65亿元,降幅达39.59%。资产负债率从历史高点114.13%回落至85.06%,财务杠杆水平回归至相对合理区间。总资产为673.22亿元,同比下降18.95%,已连续四年下跌,较2021年的1743.81亿元下跌61.39%。

2021-2025年资产与负债趋势

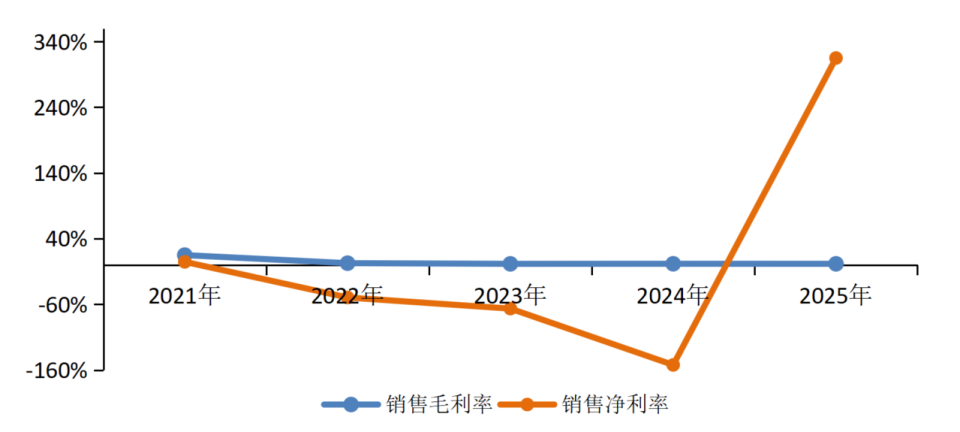

销售毛利率方面,2025年公司实现销售毛利率1.74%,较2024年的1.81%微降0.07个百分点,较2021年的15.00%大幅下滑13.26个百分点,已连续四年处于行业低位水平。毛利率持续低迷主要源于三重因素叠加:一是前期高价获取的土地储备进入结算周期,土地成本占比偏高;二是为加速去化采取的价格调整策略压缩了盈利空间;三是结算项目中低毛利的尾盘、商业及车位占比提升,拉低了整体盈利水平。这一数据表明,公司核心开发业务的产品盈利空间已被严重压缩,主业造血能力显著不足。

销售净利率方面,2025年公司销售净利率高达314.75%,较2024年的-152.06%实现大幅反转,但这一指标完全由非经常性损益主导,不具备可持续性。若剔除境外债务重组及财务担保重估的一次性收益影响,公司核心业务销售净利率约为-143.95%,虽较2024年的-152.06%略有收窄,但仍处于深度亏损区间。

2021-2025年销售毛利率与销售净利率趋势

发展趋势:行业进入结构性调整新阶段,公司聚焦经营修复与能力重塑

2025年行业仍处于深度筑底阶段,市场运行逻辑已发生根本性变化,呈现出明显的结构性分化特征:核心城市改善型需求保持韧性,低能级城市市场持续低迷;高品质、差异化产品竞争力凸显,同质化产品面临淘汰。政策层面,“保交楼”仍是底线要求,支持刚性和改善性住房需求的政策体系持续完善,房企融资环境出现边际改善。未来,房地产行业将告别高速增长模式,进入以“高质量发展”为核心的新阶段,行业集中度将进一步提升,财务稳健性、产品力与运营能力将成为房企核心竞争要素。

面对行业新形势,禹洲集团确立了“价值优先、效能为王”的发展战略,将工作重心全面转向经营修复与能力重塑。财务维度,公司将持续优化债务结构,降低融资成本,同时加快存量资产的盘活处置,提升资产流动性。运营维度,公司将锚定“保交付、提效率”的核心目标,推行以销定产的开发模式,确保项目开发节奏与市场需求相匹配;同时实施组织架构整合,将原多个区域公司整合为南北两大城市公司,提升管理效率与资源协同能力。产品维度,公司将持续迭代“雍、朗、嘉”三大产品系,打造“温度空间”系列产品,提升产品附加值与市场竞争力。商业运营维度,公司将继续深化文化赋能战略,巩固差异化运营优势。

相关资讯

年报解读 | 禹洲集团:债务重组落地扭亏为盈,经营修复仍存多重挑战

中指云网讯: 2025年是禹洲集团在行业深度调整周期中,以债务重组破局、以经营收缩承压的关键一年。公司凭借境外债务重组实现账面盈利与资产负债表的根本性修复,成功扭转连续亏损、资不抵债的极端局面,为后续经营争取到宝贵的缓冲空间。但从经营实质看,房地产开发主业持续收缩、销售与交付双降、现金流紧张、资产减值压力仍存等核心问题并未根本解决,整体仍处于"财务指标好转、经营基本面承压"的修复阶段。 业绩概况:规模随周期调整,盈利结构呈现非对称性 2025年,禹洲集团核心经营指标的变动趋势与房地产行业整体调整周期基本一致,同时受债务重组会计处理影响,利润指标呈现出明显的结构性分化特征。销售端方面,全年实现合约销售额67.28亿元,同比下降15.40%,合约销售均价13788元/平方米,同比下降5.38%。销售规模的收缩主要源于两大驱动因素:其一,宏观经济复苏节奏放缓导致居民购房信心不足,行业整体需求处于低位运行状态;其二,公司自2021年下半年起暂停土地获取,优质可售货源持续消耗,剩余项目多分布于非核心城市或属于商业、车位等去化难度较高的业态。销售均价的下行则反映出公司为加速资金回笼,采取了适度的价格调整策略,

来源: 中指研究院

2026中国房地产开发上市公司TOP10研究报告

中指云网讯: 中国房地产开发上市公司整体发展状况分析 2025年,房地产上市公司收入连续下滑,净利润连续四年为负,超过六成企业亏损,流动性压力仍在,股东回报下滑。未来核心城市将率先复苏,行业将加速风险出清、格局重塑,布局核心城市、打造"好房子"和运营服务能力突出的房地产上市公司将更具发展韧性。 (1)经营规模:总资产连续四年收缩,存货和货币资金加速下滑,或将继续萎缩 2025年房地产上市公司总资产均值及增长率 2025年,房地产上市公司总资产规模连续四年负增长,降幅连续扩大。房地产上市公司总资产均值为1351.8亿元,较上年下降12.0%,降幅较上年扩大0.6个百分点;净资产均值为304.3亿元,较上年下降8.7%,降幅较上年收窄3.9个百分点。受年内多家上市公司重组成功影响,净资产降幅有所收窄。总体来看,上市房企发展普遍遇到困难,仍处于调整优化过程中,资产负债表在收缩。 从总资产结构来看,竣工结转叠加存货减值,存货规模继续减少,代表企业已完工物业占比升高,当前市场仍在调整,叠加优质地块持续推出、规划条件持续优化、"好房子"建设加速等因素影响,上市房企存货面临较大贬值压力和去化压力。销售下滑、筹资

来源: 中指研究院

中指动态

更多..-

“五一复工”没状态、投标效率低?5月10日前有投标需求的人看过来!

2026-05-08 17:35:00 -

2026年人居梦想“好房子”研究全面启动

2026-05-08 17:24:59 -

“五一复工”投标救星已上线,5月10日前有投标需求的人看过来!

2026-04-29 09:24:59 -

1人+AI物业招投标Agent=1支投标团队!

2026-04-28 10:55:00

中指报告

更多..土地市场

房产市场

企业数据

土地数据

京公网安备 11010602103813号

京公网安备 11010602103813号