房企动态

房企半年报透视:负债率继续上升,打造第二增长曲线

2025上半年,上市房企营收明显下降、持续亏损,负债率继续上升,偿债能力继续下滑。

2025上半年,上市房企营收明显下降、持续亏损,负债率继续上升,偿债能力继续下滑。头部房企中,华润置地与龙湖集团展现了较强的抗周期韧性,其营收结构呈现多元化特征,轻资产及运营服务业务贡献了更高的利润。下半年头部房企经营策略主要是,加快存量去化、优化增量质量;加速产品迭代,建设好房子;打造第二增长曲线。

上半年业绩表现:营收明显下降、持续亏损,负债率继续上升,偿债能力继续下滑

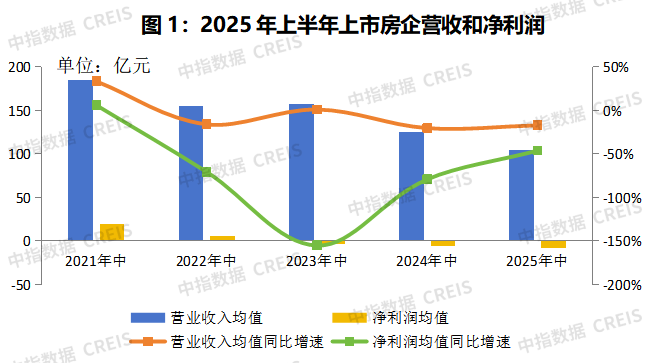

2025年上半年,中国房地产上市公司业绩延续低迷态势。数据显示,上市房企营业收入均值为104.2亿元,同比下降16.9%,且降幅较2024年同期扩大了3.2个百分点,营收端收缩压力持续升级,反映出市场需求疲软与销售端持续承压的现状。

盈利表现更加不容乐观,行业净利润均值跌至-8.3亿元,亏损规模呈现逐渐扩大的趋势,约六成上市房企出现不同程度亏损,部分高杠杆房企面临债务重组压力。这一数据背后,既折射出行业面临深度调整期去库存、寻找新增长点等多重挑战,也预示着房企转型与风险化解仍需较长时间。

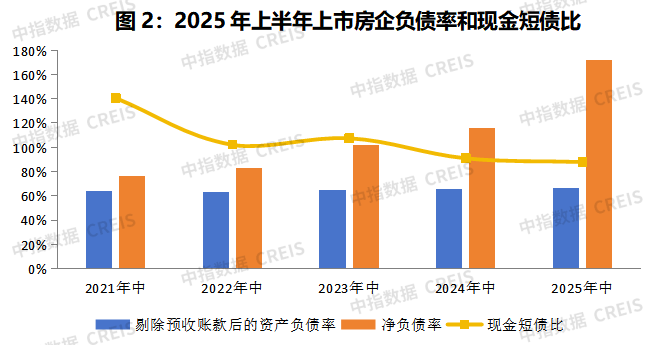

2025上半年,中国房地产上市公司财务风险持续攀升,偿债能力进一步弱化。数据显示,上市房企剔除预收账款后的资产负债率达66.5%,同比上升0.9个百分点;净负债率大幅上升至171.8%,同比激增55.8个百分点,反映出行业整体杠杆水平居高不下。这一现象主要源于货币资金规模的持续收缩,叠加市场低迷导致的存货及投资性物业资产贬值压力加剧。

更值得警惕的是短期偿债能力指标,现金短债比降至0.88,较上年同期再降0.03,意味着超半数房企在手现金已无法覆盖一年内到期债务,流动性压力加剧。当前房企普遍面临融资渠道收窄、融资成本高企的困境,部分企业不得不通过资产处置、债务展期等方式艰难维持现金流平衡。

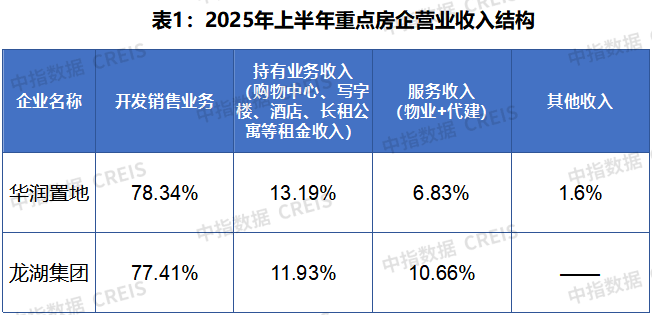

2025年上半年财报显示,在典型房企代表中,华润置地与龙湖集团展现了较强的抗周期韧性,其营收结构呈现多元化特征。从营收结构看,华润、龙湖持有物业收入和运营服务收入占比均超20%。

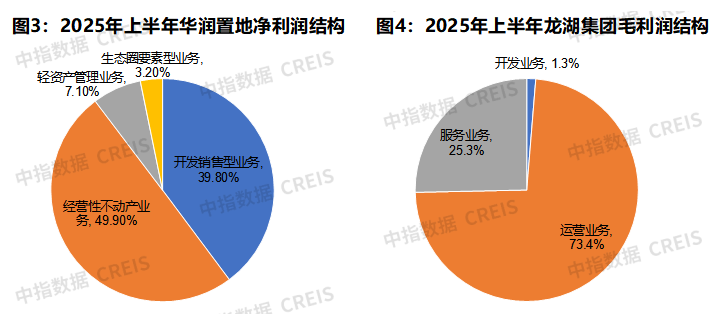

从利润贡献看,华润、龙湖非开发业务贡献超过六成的利润。2025上半年,华润置地开发销售业务贡献净利润占比为39.8%,非开发销售业务贡献净利润超过60%。龙湖集团开发销售业务贡献利润占比仅为1.3%,非开发销售业务贡献利润占比超过90%。

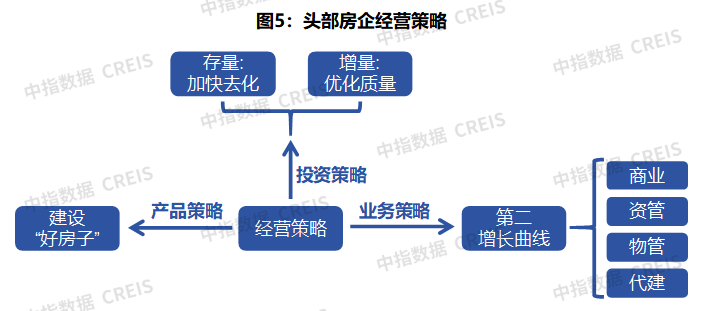

头部房企下半年策略:加快存量去化、优化增量质量;加速产品迭代,建设好房子;打造第二增长曲线

我们梳理头部房企下半年经营策略,在投资策略、产品及业务发展方面主要有以下特征:

1.投资策略

2025年下半年,头部房企加快存量去化,通过一盘一策,全力攻坚去化、回笼资金,平衡存量项目的利润与现金流。在投资方面,企业保持投资精准,确保增量项目安全性、流动性和盈利性,提高资源质量。同时,头部房企聚焦核心城市、核心地段。如越秀地产围绕“稳业绩、谋突破、精管理、提能力”的主题,聚焦加快销售和去库存、提高商业的运营能力、深化组织变革和强化精益管理,全力聚焦销售目标及各项经营目标,坚持精准投资策略,着力增加优质地块,不断提高资源质量。同时,优化资源配置,重点投向一线城市和重点二线省会城市的核心区域,并持续加强与优秀企业合作,整体提升投资能力,有效应对市场竞争。

2.产品策略

响应“好房子”政策,做好产品迭代。如华润置地加强深化产品迭代;龙湖强调以客户需求为导向提升产品力-交付好房子、提供好服务;滨江集团遵循优质原则,即优质城市、优质地段、优质项目、优质产品、选择优质的合作伙伴,确保投资项目实现高质量与高回报。

3.业务策略

加快构建新发展模式,打造第二增长曲线。如华润置地提出要做专、做优、做强、做大经营性不动产业务及资管业务,推动第二增长曲线实现高质量发力。进一步扩大万象生活轻资产管理业务的市场领先优势,强化其作为业绩贡献强劲增长极的作用。同时积极培育生态圈要素型业务,以转型发展加速器的定位形成增长新动能,进而构建起各业务板块协同共进的发展格局。龙湖集团则在开发、运营、服务等板块齐头并进,未来的增长主要在C2到C5四个经营赛道上,即商业、资管、物管、代建,构建自身所处板块的竞争优势,持续保持增长,形成能力的护城河,持续培育第二增长曲线。

相关资讯

房企半年报透视:负债率继续上升,打造第二增长曲线

中指云网讯: 2025上半年,上市房企营收明显下降、持续亏损,负债率继续上升,偿债能力继续下滑。头部房企中,华润置地与龙湖集团展现了较强的抗周期韧性,其营收结构呈现多元化特征,轻资产及运营服务业务贡献了更高的利润。下半年头部房企经营策略主要是,加快存量去化、优化增量质量;加速产品迭代,建设好房子;打造第二增长曲线。 上半年业绩表现:营收明显下降、持续亏损,负债率继续上升,偿债能力继续下滑 2025年上半年,中国房地产上市公司业绩延续低迷态势。数据显示,上市房企营业收入均值为104.2亿元,同比下降16.9%,且降幅较2024年同期扩大了3.2个百分点,营收端收缩压力持续升级,反映出市场需求疲软与销售端持续承压的现状。 盈利表现更加不容乐观,行业净利润均值跌至-8.3亿元,亏损规模呈现逐渐扩大的趋势,约六成上市房企出现不同程度亏损,部分高杠杆房企面临债务重组压力。这一数据背后,既折射出行业面临深度调整期去库存、寻找新增长点等多重挑战,也预示着房企转型与风险化解仍需较长时间。 2025上半年,中国房地产上市公司财务风险持续攀升,偿债能力进一步弱化。数据显示,上市房企剔除预收账款后的资产负债率达66.5

来源: 中指研究院

2025年1-3月江苏省房地产企业暨江苏省本土国企销售业绩排行榜

中指云网讯: *更多重点城市房地产市场数据, 点击此处查看 春节后江苏省部分城市在政策环境利好下,购房者信心有所增强,加上高品质项目供给增加及传统营销季推动,新房成交量回升明显。下面请看2025年1-3月江苏省房企的具体表现如何。 2025年1-3月,江苏省房企TOP20门槛值为13.38亿元、5.91万平,TOP7房企销售业绩均超20亿元、10万平。其中,销售金额榜方面,招商蛇口以40.97亿元荣登榜首,华发股份、新鸿基分别以35.36亿元、31.39亿元紧随其后;销售面积方面,招商蛇口、碧桂园、保利发展分别以15.33万平、13.13万平、12.44万平位列榜单前三位。华建地产、新城控股、苏州恒泰、木渎集团、新建元控股集团等江苏本土房企表现亮眼,均入围房企销售业绩TOP20榜单。 2025年1-3月,江苏省本土房企TOP20门槛值为6.57亿元、2.83万平。其中,苏州恒泰以16.37亿元位居销售金额榜榜首,华建地产以9.39万平夺得销售面积榜首位,TOP3本土房企销售业绩均超13亿元、6万方。 2025年1-3月,江苏省本土国有房企TOP10门槛值为8.09亿元、3.10万平,苏州恒泰以16

来源: 中指研究院

中指动态

更多..-

“五一复工”没状态、投标效率低?5月10日前有投标需求的人看过来!

2026-05-08 17:35:00 -

2026年人居梦想“好房子”研究全面启动

2026-05-08 17:24:59 -

“五一复工”投标救星已上线,5月10日前有投标需求的人看过来!

2026-04-29 09:24:59 -

1人+AI物业招投标Agent=1支投标团队!

2026-04-28 10:55:00

中指报告

更多..土地市场

房产市场

企业数据

土地数据

京公网安备 11010602103813号

京公网安备 11010602103813号