房企动态

民营房企信心提升了吗?

今年以来,当前宏观政策对楼市支持力度不断加大,核心城市市场维持修复态势,优质地块持续推出,“好房子”建设加速,民企拿地家数和金额均有所增加,有一定补仓意愿。从拿地企业来看,主要是经营较为稳健的大中型房企和新生的区域性中小民企,聚集重点城市积极投资。

今年以来,当前宏观政策对楼市支持力度不断加大,核心城市市场维持修复态势,优质地块持续推出,“好房子”建设加速,民企拿地家数和金额均有所增加,有一定补仓意愿。从拿地企业来看,主要是经营较为稳健的大中型房企和新生的区域性中小民企,聚集重点城市积极投资。

民企拿地家数和金额均有所增加,有一定补仓意愿

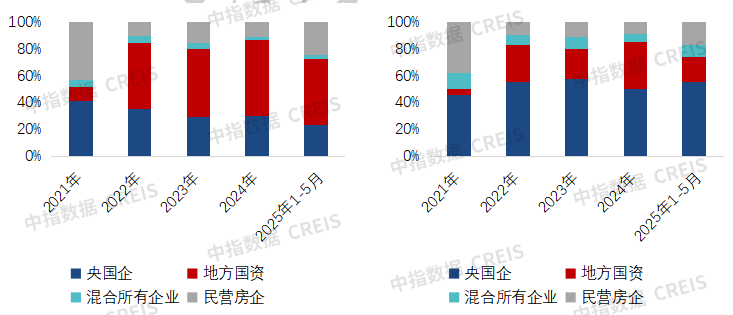

今年以来,民营拿地有所增加。2025年1-5月,拿地金额TOP100企业中民营企业家数有24家,拿地金额占比约16.8%,较上年分别增加13家、8.3个百分点。

2022-2024年,民企拿地力度锐减,TOP100企业中民企降至十余家,拿地金额占比降至10%左右。2021年四季度以来,土地市场低温运行,销售端承压、融资偏紧、债务持续到期、出险企业增多,一方面,民企面临较大偿债压力放缓拿地节奏,另一方面,民营房企观望情绪浓厚,民企整体拿地规模较小。

2025年,当前宏观政策对楼市支持力度不断加大。5月初,一揽子金融政策出台后,住房公积金贷款利率及5年期以上LPR双双下调,有效降低购房者的置业成本,为释放住房需求提供有力支撑,核心城市市场有望保持修复。同时各地政府加大优质地块的供应力度,各地推出了不少位于城市核心区、配套成熟的地块。优质地块持续推出和“好房子”建设加速使得房企存量土地和存量项目的规划条件和产品设计均处于较大劣势,同时民企前期拿地普遍较少因此房企有一定补仓意愿。

图:2021-2025年前5月拿地金额TOP100企业结构(左为家数,右为金额占比)

区域性中小房企成为新生力量,聚焦大本营拓储

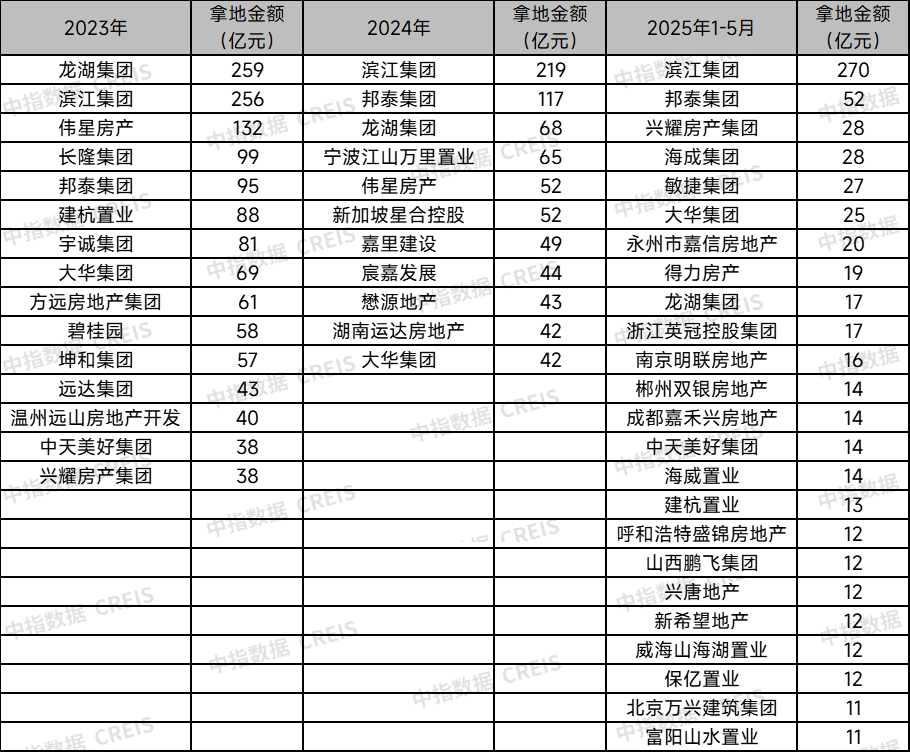

分析2025年前5月拿地金额TOP100企业中民企的构成,当前积极拿地主要为两类,一类是经营稳健的大中型品牌房企,其在当年市场形势下有一定补库存需求,近年维持一定拿地规模,如龙湖、滨江、大华;一类是区域性中小房企,抓住市场机遇拓储,如兴耀房产集团、海成集团等,成为市场新生力量。

从民企总部所在地来看,主要为浙江、四川等地的民营房企,特别是浙江,24家房企中有9家为浙江房企,浙江省民营经济发达、房地产市场韧性较强,吸引了许多民营房企投资。

从民营房企背景来看,部分房企背靠实业背景母公司,拥有一定资金优势,也有发展房地产业务意愿和能力。如得力房产是得力集团旗下的房地产开发公司,在浙江多地开发了多个住宅和商业项目,2025年1-5月,得力房产在宁波新增两宗宅地。新希望地产是新希望集团旗下公司。

从民企拿地城市来看,民企拿地主要聚焦大本营或区域内核心城市、加强深耕。7家房企主要在杭州拿地,主要是浙江本土民营房企;成都嘉禾兴房地产、兴唐地产、新希望地产主要在成都拿地;永州市嘉信房地产、郴州双银房地产主要在长沙拿地,两家湖南房企聚焦省会城市深耕;海成集团聚焦重庆,敏捷集团主要在广州拿地,大华集团聚焦上海。

从近几年拿地民企名单来看,民企重合度较低,仅龙湖、滨江、大华等少数民企连续维持一定投资规模。这体现了区域性中小房企机会性拿地的特点,区域性中小房企整体开发规模较小,资金实力一般,根据自身开发节奏适度补仓。

表:2023-2025年前5月拿地金额TOP100企业中民营企业拿地情况

杭州、成都等城市民企玩家份额较高

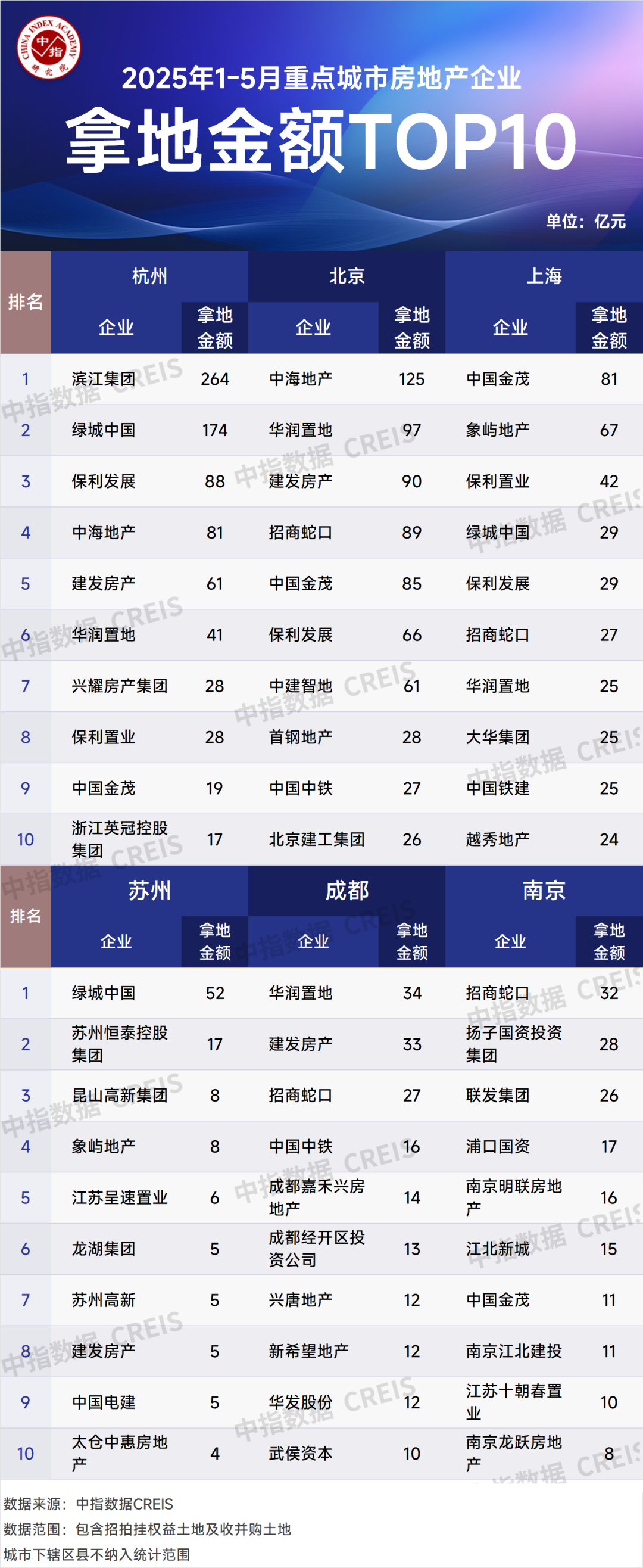

杭州、成都等城市民企玩家份额较高。从重点城市拿地金额TOP10房企来看,央企、国企和地方国资仍是主力,杭州、成都等城市均有3家民企进入拿地前十,杭州、成都民企拿地金额占前十房企拿地总额的38.6%、20.8%,苏州、南京 2家,上海仅有1家民营房企进入前十,北京无民营房企拿地。

结语

民营房企拿地提升是核心城市修复、前期投资规模少、优质土地供应等多种因素驱动的结果,其可持续性仍有待观察。当前拿地企业仍以央国企为主,仍延续了2022年以来的趋势。从销售端来看,房企销售额仍处于下降通道,5月销售平淡。2025年1-5月,TOP100房企销售总额同比下降10.8%,降幅较1-4月基本持平,微降0.6个百分点。5月单月,TOP100房企销售额同比下降17.3%,较4月单月降幅扩大0.5个百分点。销售端压力或将继续向投资端传导,因此,民营房企的信心实质性提升,需要销售回暖的带动。

相关资讯

民营房企信心提升了吗?

中指云网讯: 今年以来,当前宏观政策对楼市支持力度不断加大,核心城市市场维持修复态势,优质地块持续推出,"好房子"建设加速,民企拿地家数和金额均有所增加,有一定补仓意愿。从拿地企业来看,主要是经营较为稳健的大中型房企和新生的区域性中小民企,聚集重点城市积极投资。 民企拿地家数和金额均有所增加,有一定补仓意愿 今年以来,民营拿地有所增加。2025年1-5月,拿地金额TOP100企业中民营企业家数有24家,拿地金额占比约16.8%,较上年分别增加13家、8.3个百分点。 2022-2024年,民企拿地力度锐减,TOP100企业中民企降至十余家,拿地金额占比降至10%左右。2021年四季度以来,土地市场低温运行,销售端承压、融资偏紧、债务持续到期、出险企业增多,一方面,民企面临较大偿债压力放缓拿地节奏,另一方面,民营房企观望情绪浓厚,民企整体拿地规模较小。 2025年,当前宏观政策对楼市支持力度不断加大。5月初,一揽子金融政策出台后,住房公积金贷款利率及5年期以上LPR双双下调,有效降低购房者的置业成本,为释放住房需求提供有力支撑,核心城市市场有望保持修复。同时各地政府加大优质地块的供应力度,各地推出了

来源: 中指研究院

中指快评 | 前11月22城住宅用地央国企、地方国资拿地金额合计占比达77%

中指云网讯: 点击获取最新房地产市场数据 近期部分热点城市地块土拍热度相对较高,如11月6日和11月15日,成都高新区桂溪街道、锦江区柳江街道两宗地块溢价率分别为46.1%、44.4%;11月15日和11月20日,杭州萧山奥体博览中心、上城城东新城、西湖之江度假区3宗地块溢价率均在30%以上;11月27日,上海浦东新杨思地块触达中止价转入"高品质建设"环节(溢价率达40.4%)。 另外,北京、深圳宅地出让价格最高记录刷新,11月29日,北京酒仙桥1019-0014等三块组团地块成交总价达153.3亿元,由中海获取;12月2日,深圳南山区粤海街道T107-0107地块成交总价达185.1亿元,由中海&华润联合获取。与此同时,武汉、南京、福州、济南、天津等地土地市场表现平淡,出让地块多为底价。 今年以来,全国土地市场延续低温运行态势,土地供求两端持续缩量。 根据中指数据 ,2024年1-11月,全国300城住宅用地供求规模、土地出让金累计同比降幅均在三成左右。拿地企业方面,2024年1-11月,央国企、地方国资仍是主力,22城住宅用地央国企、地方国资拿地金额合计占比达77%(其中央国企占比达4

来源: 中指研究院

中指动态

更多..-

“五一复工”没状态、投标效率低?5月10日前有投标需求的人看过来!

2026-05-08 17:35:00 -

2026年人居梦想“好房子”研究全面启动

2026-05-08 17:24:59 -

“五一复工”投标救星已上线,5月10日前有投标需求的人看过来!

2026-04-29 09:24:59 -

1人+AI物业招投标Agent=1支投标团队!

2026-04-28 10:55:00

中指报告

更多..土地市场

房产市场

企业数据

土地数据

京公网安备 11010602103813号

京公网安备 11010602103813号