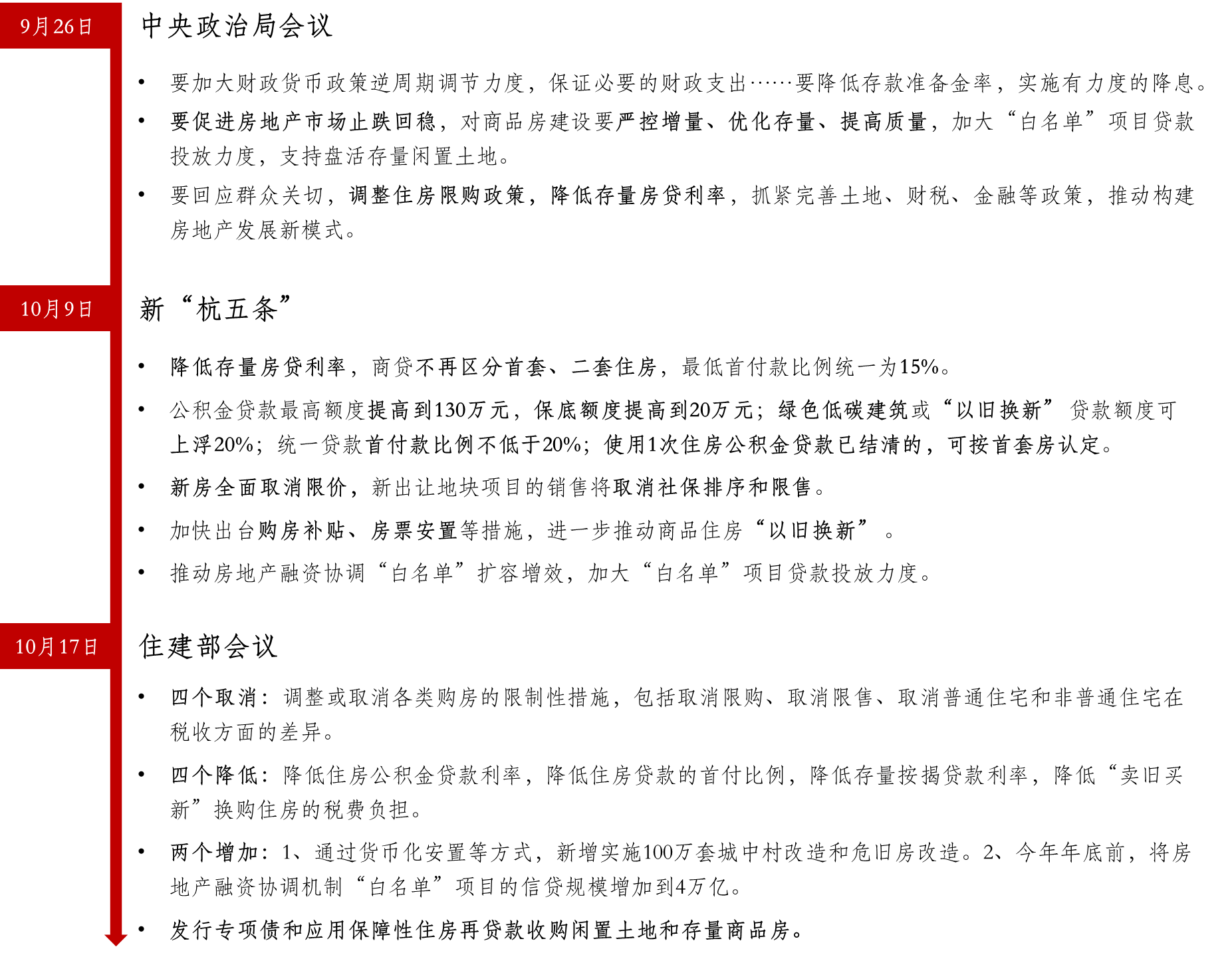

住宅市场

“9.26新政”满月:杭州楼市预期修复,成交规模节节攀升

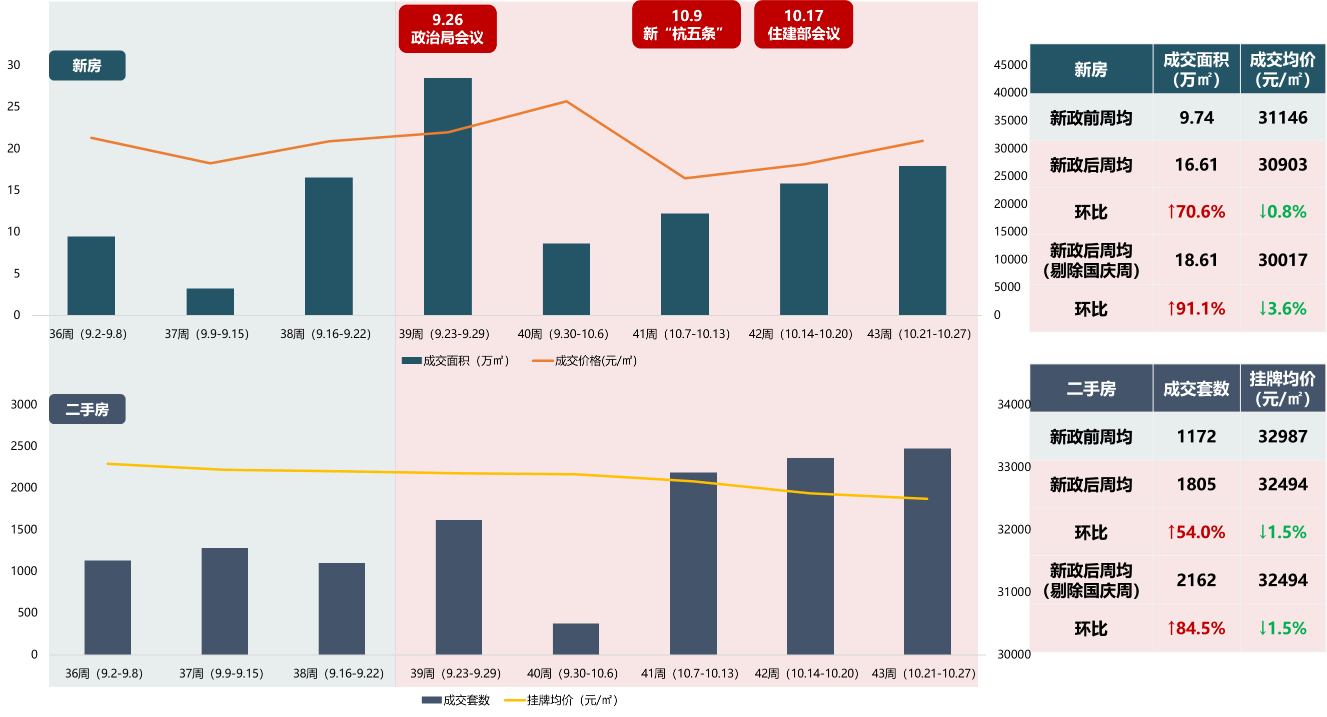

“9.26新政”满月,杭州楼市呈现出量涨价跌的态势。

“9.26新政”满月,杭州楼市呈现出量涨价跌的态势。剔除国庆周,新政后四周新房、二手房周均成交量分别增长91.1%、84.5%;刚需刚改项目成交占比扩大,新房价格结构性下跌3.6%;二手房东也积极降价出货,挂牌价较9月初下跌560元/㎡。

9月下旬开始,9.26政治局会议、10.9新“杭五条”、10.17住建部会议等密集齐发,形成了从上到下的政策合力,杭州楼市预期显著好转。无论是新房还是二手房市场,都在政策驱动下呈现出更加活跃的状态。

新房:市场情绪明显修复,新政后周均成交量较9月前三周增长70.6%,剔除国庆假期影响,增幅超90%。且新政后,高改项目摇号热度更高,房价30000元/㎡以下的典型刚需刚改项目去化行情也明显好转,成交均价由此结构性下跌。

二手房:新政后二手房成交量频创新高,周均成交量较9月前三周增长54.0%,剔除国庆假期影响,增幅达84.5%,市场活跃度高。尤其是新“杭五条”出台当周,带看量超16万人次创历史峰值。房东以价换量出货也更积极,挂牌价较9月初下跌1.5%。

图:杭州新房、二手房市场周度量价走势

从不同政策节点的成交量价变化来看,新“杭五条”对市场的影响作用更为显著。

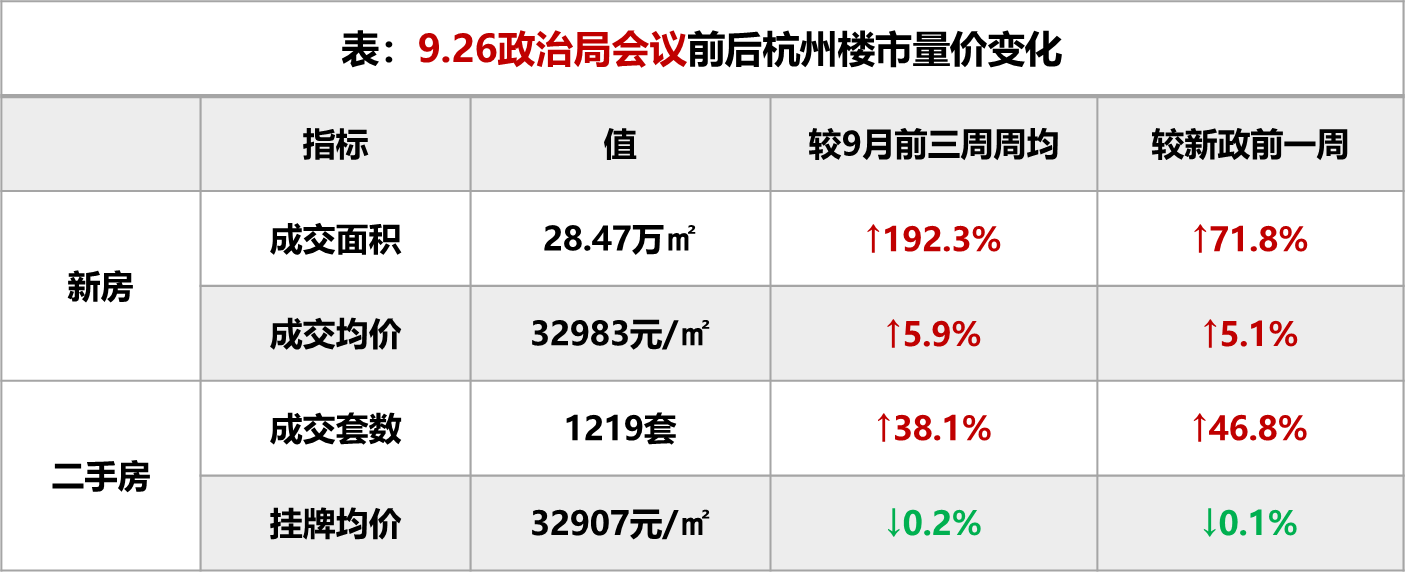

一、9.26政治局会议前后

会议强调“促进房地产市场止跌回稳”,这一信号给市场带来了积极的影响,使得买卖双方对市场的预期有所改善。

政策出台当周,杭州新房成交量价齐涨。政策刺激叠加供应放量双重因素的影响,住宅成交近30万㎡,创7月以来周度新高,较9月前三周周均增长192.3%,环比增长71.8%,成交均价也上涨5%左右;二手房成交超1600套,环比增长46.8%。

国庆假期,9.26政策效应持续。新房成交量较2023年国庆周增长187.5%;二手房带看量超12.4万人次,同比增长60%以上;成交377套,同比23年国庆增长8.9%。

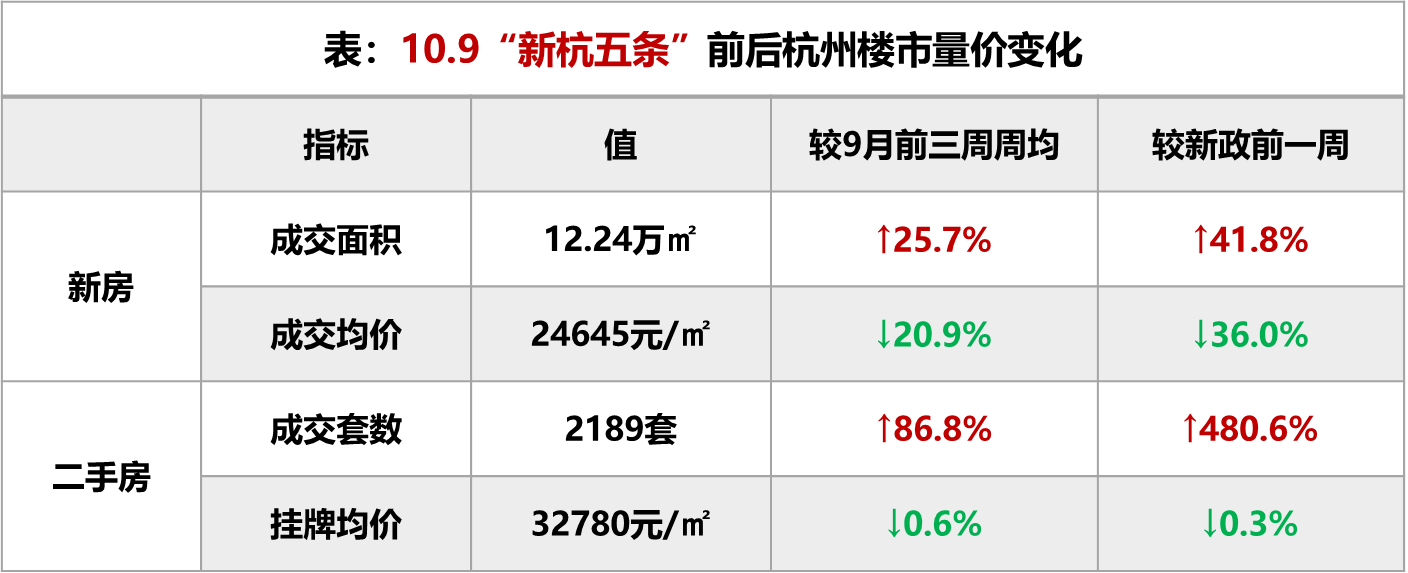

二、10.9“新杭五条”前后

10月9日,杭州全面取消限价,首付比例统一下调至15%,至此杭州楼市政策宽松程度创史上之最。新政后,市场动能提升明显。

新房成交稳步增长,典型刚需刚改项目热销,房价结构性下跌。杭州新房成交12.4万㎡,较9月前三周周均成交增长25.7%,市场动能提升明显。以兴耀沐晴川、保利云珹瑧悦府、华元启航城、缤印爱达城、映运轩、湖颂丹青府等为代表的三四圈层刚需刚改楼盘认购情况明显好转,成交均价由此结构性下跌20%至25000元/㎡以下。

从开盘情况来看,限价取消后典型高改板块摇号热度显著提升。滨江区府板块的潮起江南城第三次加推中签率仅9.24%,而前一次开盘中签率为10.86%;城东新城板块的翡翠锦和府首开中签率仅13.69%,明显低于同板块翡翠嘉运府新政前开盘21.9%的中签率。

二手房市场客户预期也显著增强。带看量超16万人次,创2024年周度带看量新高;成交量高达2189套,较9月前三周周均增长86.8%;价格方面,不少房东出于置换需求而急售,议价态度更为积极,与9月前三周相比,挂牌价跌幅扩大至0.6%。

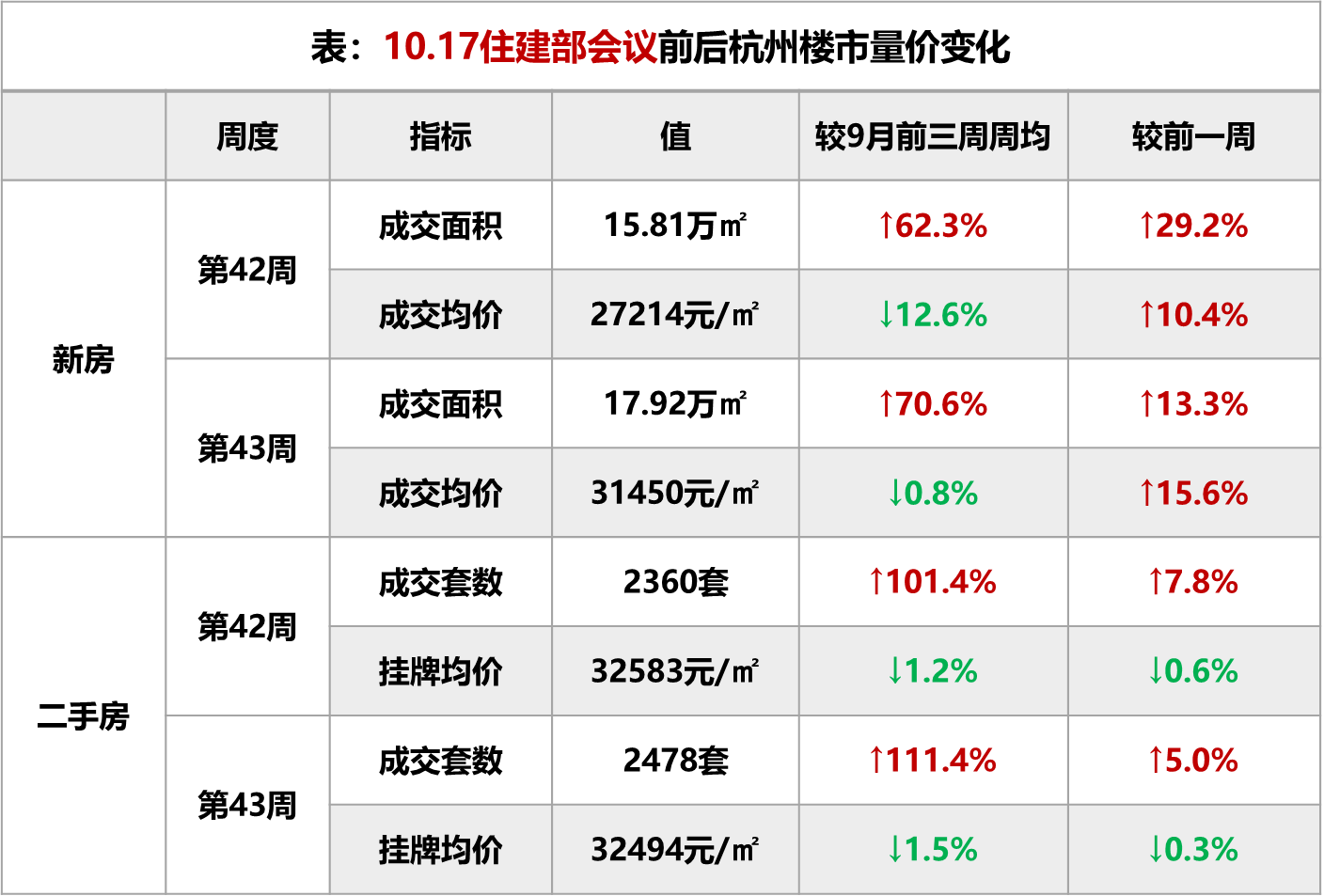

三、10.17住建部会议前后

10.17住建部会议出台一系列“止跌回稳”的“组合拳”,叠加“新杭五条”的政策持续作用,市场维持较高热度。

成交持续上行,但市场情绪有所回落。第42周新房成交量超15万㎡,环比增长近3成,较9月前三周周均增长62.3%,第43周与9月初相比成交增幅超70%。二手房近两周成交量也持续增长,第43周日均突破350套,周度成交近2500套房源,创2024年周度新高,较9月前三周周均增长111.4%。挂牌均价进一步下跌至32494元/㎡,较9月初下跌了超500元/㎡。但值得注意的是,最近两周新房、二手房成交量环比增长势头均有所放缓;带看量也连续两周下滑(42周14.6万人次,43周12.6万人次),市场热度存在降温趋势。

土拍热度回归,“新单价”地王诞生。10月15日,“10·9杭五条”楼市新政后的首场土拍,拱墅区石桥单元地块以18%的溢价率被绿城竞得,康桥单元地块也由绿城底价竞得。由于地块质素一般,新政效应尚未完全体现。10月22日,钱江新城二期最后一宗限价地块经过77轮竞拍,由绿城以28.55%的溢价率成功竞得,总价34.2亿元,楼面价50717元/㎡,刷新杭州宅地楼面价记录。10月29日,杭州市区成功出让三宗涉宅用地。热度最高的为蜀山单元低密宅地,经过61轮竞价被滨江集团竞得,溢价率高达51.31%,为年内次高。地块不限价,且容积率仅1.1,可打造为稀缺的排屋类产品,备受房企青睐;另外两宗地块溢价率分别为16.45%和0%。总的来说,新政后土拍市场冷热不均现象依旧存在,但整体热度仍远超9月。

总体而言,9.26、10.9、10.17 短期刺激政策间隔短、频次高、作用强,极大改善了市场预期,新政后杭州新房、二手房市场成交规模节节攀升,土拍热度也明显回归。然而,从住建部会议后的市场反馈来看,市场出现情绪回落迹象,后续需更多的“稳市场”政策出台以巩固当前政策效果。

备注:

数据来源:中指数据CREIS(点击查看)、中指研究院综合整理

报告中刚需刚改项目主要指房价在30000元/㎡以下的楼盘。

附录:9月底以来重要楼市政策内容一览

相关资讯

中指看市场丨多地楼市政策效果持续,2025市场能否止跌回稳?

中指云网讯: 会议资料及分享PPT,点击填写联系方式索取 2025年1月2日,中指研究院照常举行月度市场形势及企业研究成果分享会,此次分享会以" 多地楼市政策效果持续,2025市场能否止跌回稳? "为主题,中指研究院对2024年1-12月份房地产市场形势和房企业绩表现情况做出总结并分享观点。 (文末有往期分享会回顾,欢迎查看) ↓ 会议完整回放点击下图观看 ↓ 一、2024房地产市场总结与2025前瞻 (一)2024年房地产政策回顾 中央层面: 5.17、9.26上下半年两轮政策托底市场,9.26定调政策转向,12月大会定调明年"持续用力推动房地产市场止跌回稳。2020年以来政策整体由紧入松,2021年底重提"房地产是支柱产业",2023年明确房地产市场"供求关系发生重大变化",2024年"止跌回稳"成为政策目标。 地方层面: 2024年以来全国各地出台约800条政策,5.17、9.26新政期间政策出台频次明显增加。 (二)2024年房地产市场回顾 1.房价: 12月百城新房价格环比涨幅小幅扩大,二手房价格连续32个月下跌,12月环比跌幅继续收窄,98城环比下跌。 2.销售:

来源: 中指研究院

5月楼市前瞻:政策落实与市场分化

中指云网讯: *更多房地产市场研究报告, 点击此处获取 市场方面,4月,300城住宅用地出让金达1365亿元,同比增长约22%,核心城市土地市场保持一定热度,北京、杭州、成都等城市继续拍出高溢价地块。同时,重点城市新房销售面积在较低基数下同比基本持平,核心城市在优质供应带动下,销售延续增长态势;二手房成交量整体同比延续增长态势,但市场"以价换量"仍是主流。 政策方面,4月25日,中央政治局会议提出要"持续巩固房地产市场稳定态势",政策表述从去年9.26以来的"止跌回稳"到此次"持续巩固",既体现出中央对去年四季度以来房地产销售有所恢复的客观判断,又表明对当前市场仍存压力的充分认识,市场仍需要政策持续发力,进一步巩固稳定态势。具体政策则重点聚焦城中村改造、高品质住房供给、收购存量商品房等方面。此外,结合"加紧实施更加积极有为的宏观政策""适时降准降息"等政策表述,宏观政策有望进一步发力,降准降息、降低公积金贷款利率等政策落地预期增强。 趋势来看,5.1小长假期间,多地举办购房季、好房节等活动,并同步推出配套优惠措施,进一步激活当地楼市,市场表现较平稳。展望5月,在房企促销、"好房子"供应增加及政策利

来源: 中指研究院

中指动态

更多..-

“五一复工”没状态、投标效率低?5月10日前有投标需求的人看过来!

2026-05-08 17:35:00 -

2026年人居梦想“好房子”研究全面启动

2026-05-08 17:24:59 -

“五一复工”投标救星已上线,5月10日前有投标需求的人看过来!

2026-04-29 09:24:59 -

1人+AI物业招投标Agent=1支投标团队!

2026-04-28 10:55:00

中指报告

更多..土地市场

房产市场

企业数据

土地数据

京公网安备 11010602103813号

京公网安备 11010602103813号