房企动态

销售“前高后低”,拿地“翘尾”:2023年销售与拿地走势总结

2024年,在宏观经济向好及支持政策综合影响下,房企销售有望筑底企稳,房地产企业风险出清将提速。

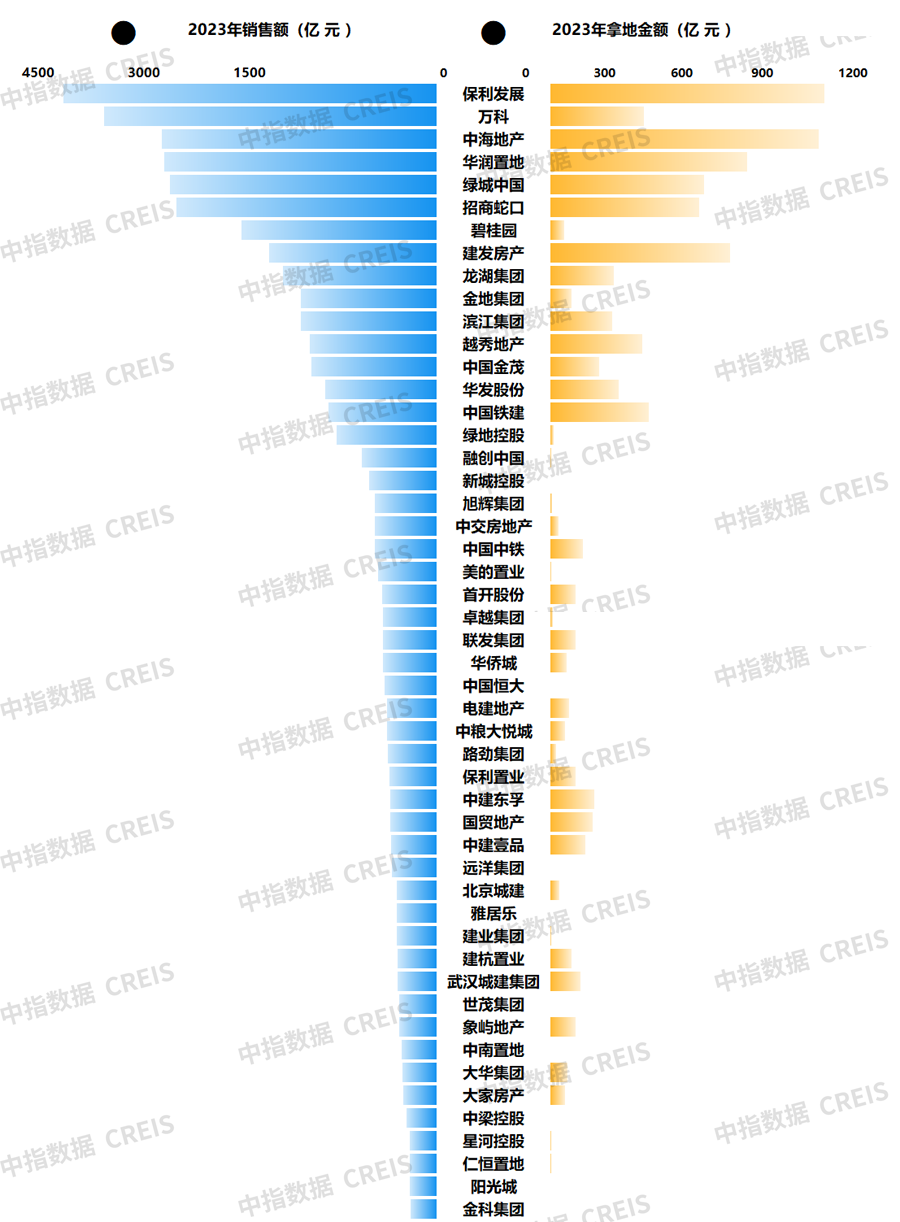

图:房企销售及拿地情况

销售表现:销售额同比下降17.3%,市场份额为34.5%

2023年,TOP100房企销售总额为62791.0亿元,同比下降17.3%。2023年1-4月,TOP100销售额累计同比持续提升,5月之后增幅下降,下半年开始转为同比下降并且降幅持续扩大,全年房企销售总体走势呈现“前高后低”。(详情点击查看《2023年中国房地产销售额百亿企业排行榜》)

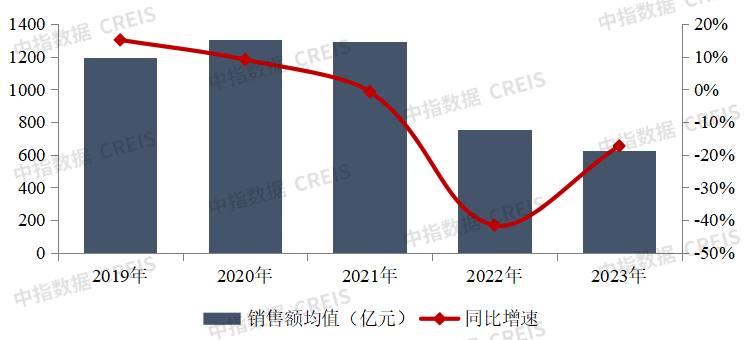

TOP100房企权益销售额为43468.4亿元,市场份额为34.5%,较上年下降4.8个百分点。2021年-2023年,TOP100房企销售额连续下滑,到2023年相较于2020年历史高点已经腰斩,市场份额同步连续下滑,到2023年不足35%。

图:2019年至2023年TOP100房企销售额及增速情况

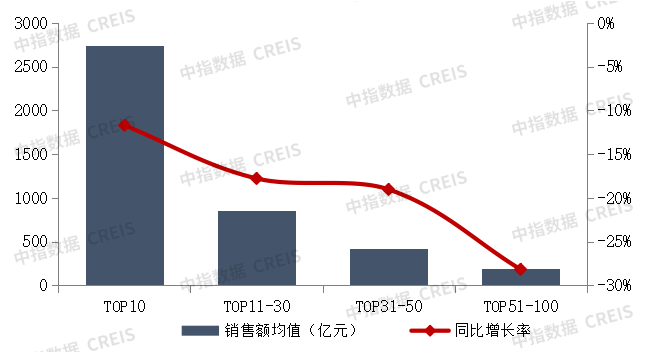

2023年,各阵营房企销售额均有所下降。

其中,TOP10房企销售额均值为2744.0亿元,较上年下降11.7%;TOP11-30房企销售额均值为851.1亿元,较上年下降17.8%;TOP31-50房企销售均值为420.6亿元,较上年下降19.0%;TOP51-100房企销售额均值为198.3亿元,同比下降28.2%。

图:2023年各阵营销售额增长情况

另一方面,央国企销售表现较为强劲。2023年,TOP50房企中,央国企销售额平均增长4.0%,稳健民企销售额平均下降12.4%,混合所有企业下降15.8%,出险民企下降46.5%。

拿地情况:拿地总额同比微增1.7%,央国企仍是拿地主力

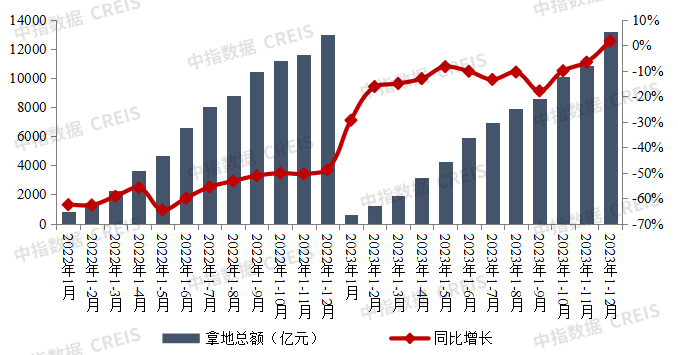

2023年,TOP100企业拿地总额13195亿元,拿地规模同比微增1.7%,年底推地节奏有所加快,带动企业拿地总额增速转正。TOP100门槛值为38亿元,较上年同期下降10亿元。(详情点击查看《2023年全国房地产企业拿地TOP100排行榜》)

图:2022-2023年1-12月TOP100企业拿地总额

年内市场复苏节奏缓慢,多数房企特别是大中型民营房企仍较为保守,拿地规模和力度都处于较低水平,同时,央国企及部分区域性民营房企拿地仍保持一定投资规模。具体来看有以下特征:

第一,央国企及地方国资仍为拿地主力,大型央国企投资力度较高。2023年,TOP100企业中央国企及地方国资家数和金额占比均约80%,受融资能力、销售能力和信用资质等优势影响,土地资源向其富集趋势较为显著。其中,保利发展、中海、华润、建发、招商蛇口、中国铁建、越秀、华发等央国企位列拿地金额前10,大型央国企抓紧土地市场底部适度补充资源有助于在市场回暖后抢占先机。中建系公司连续两年保持较高投资规模,建筑业务承压下积极拓展自投地产业务,除中海、中海宏洋外,中建东孚、中建智地、中建玖合等子公司也连续两年进入拿地金额前100。

第二,大中型稳健民企保持一定投资规模,部分区域性中小民企加大拓展力度。2023年,TOP100企业中民营企业数量增加至15家,但拿地金额占比仅为10.7%,表明当前民营企业仍保持较为审慎的态度,平均拿地规模相对较小,且多数为中小型房企。从具体企业来看,龙湖、滨江等大中型稳健型民营企业仍保持一定投资规模,以匹配资金周转和销售去化。随着行业加快出清步伐,部分地方性中小房企紧抓拿地窗口期,抢占土地资源以提升市场份额,如伟星保持较高投资规模,连续两年进入拿地金额前20;大华连续两年进入拿地金额前50。年内,建杭、坤和等善于合作的地方民企聚焦杭州积极拓展拿地。

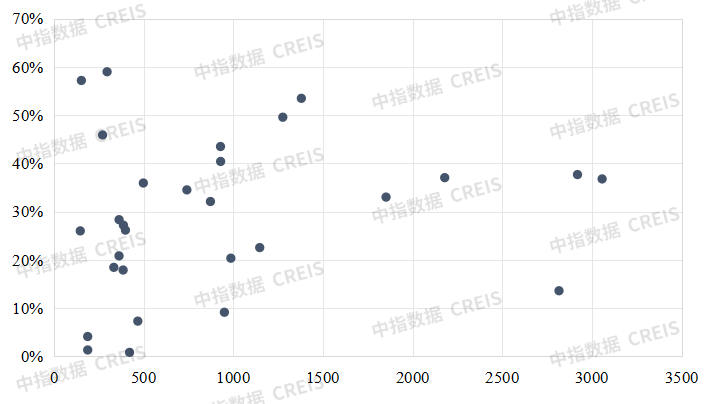

从拿地力度来看,30家代表企业2023年拿地销售比均值为31.2%,较去年同期增长4.6个百分点,稳健经营的头部企业拿地均已恢复至正常水平。保利、华润、中海、招商等头部央企拿地销售比超30%,建发、中国铁建、越秀、国贸等央国企拿地销售比超40%,拿地偏积极。

图:30家代表企业2023年拿地销售比散点图

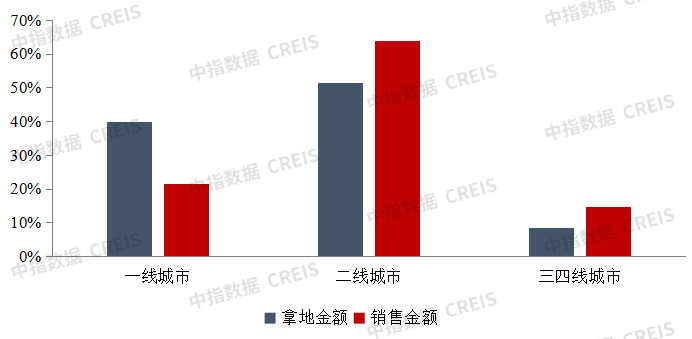

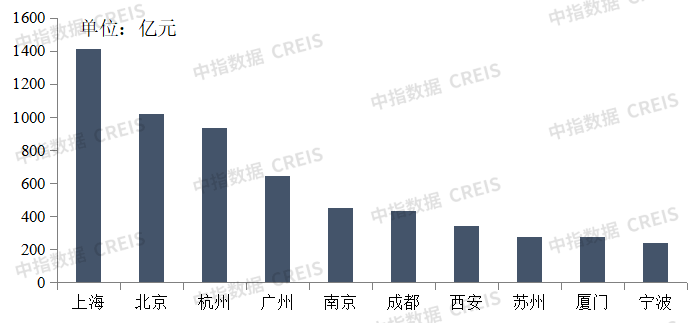

从拿地城市来看,代表企业坚持以销定产,进一步聚焦于一二线核心城市。2023年,30家代表企业一线城市、二线城市权益拿地金额占比分别为39.9%、51.6%,三四线城市占比为8.5%,同期一二线城市销售金额占比分别为21.6%、63.8%。年内代表企业一线城市销售额占比连续两年上升,市场需求支撑度较强,因此企业拿地更加聚焦于一线城市。从具体城市来看,代表企业拿地金额前10城市占比达到73%,较上年提升1.2个百分点,拿地进一步聚焦于少数城市。前10城市包括上海、北京、杭州、广州、南京、苏州、宁波等一线城市和长三角核心二线城市,同时成都、西安等中西部核心城市因其市场活跃度较高受到企业关注。

图:30家代表企业2023年拿地金额和销售额城市等级分布

图:30家代表企业2023年拿地金额前10城市

展望:聚焦核心城市,保持稳健经营

2024年,在宏观经济向好及支持政策综合影响下,房企销售有望筑底企稳,房地产企业风险出清将提速。

从企业角度来看,保持“高能级、高信用、高品质”更容易率先实现销售业绩回暖。首先,保持高能级城市布局,抓住城市结构性机遇。核心一二线城市政策具备进一步优化空间,企业应抓住结构性机遇和市场窗口积极营销,加大销售回款力度。其次,应严防财务风险,保持高信用资质。然后,高品质交付提升品牌影响力。当前市场下,产品业态分化愈加明显,改善型产品更受欢迎,刚需盘去化能力放缓,认房不认贷、降低二套房利率等政策有望加速改善性住房需求释放,房企需要转为高品质模式,抓住市场主流需求。再者,房企还应聚焦核心城市,适度适时补充土地储备。土地是房企重要的生产资料,企业须保持一定的拿地规模,才能实现可持续发展。

相关资讯

销售“前高后低”,拿地“翘尾”:2023年销售与拿地走势总结

中指云网讯: 图:房企销售及拿地情况 销售表现:销售额同比下降17.3%,市场份额为34.5% 2023年,TOP100房企销售总额为62791.0亿元,同比下降17.3%。2023年1-4月,TOP100销售额累计同比持续提升,5月之后增幅下降,下半年开始转为同比下降并且降幅持续扩大,全年房企销售总体走势呈现"前高后低"。(详情点击查看《2023年中国房地产销售额百亿企业排行榜》) TOP100房企权益销售额为43468.4亿元,市场份额为34.5%,较上年下降4.8个百分点。2021年-2023年,TOP100房企销售额连续下滑,到2023年相较于2020年历史高点已经腰斩,市场份额同步连续下滑,到2023年不足35%。 图:2019年至2023年TOP100房企销售额及增速情况 2023年,各阵营房企销售额均有所下降。 其中,TOP10房企销售额均值为2744.0亿元,较上年下降11.7%;TOP11-30房企销售额均值为851.1亿元,较上年下降17.8%;TOP31-50房企销售均值为420.6亿元,较上年下降19.0%;TOP51-100房企销售额均值为198.3亿元,同比下降28.2

来源: 中指研究院

2月房企融资月报丨民营房企继续发行信用债

中指云网讯: 本月重点: · 融资概况: 信用债仍是融资主力,海外债恢复发行 · 融资利率: 海外债带动整体融资成本上升 · 企业发行动态: 美的置业发行额度最高,苏高新融资成本最低 中指研究院每月发布房企最新融资数据, 点击联系获取 融资概况:信用债仍是融资主力,海外债恢复发行 中指研究院监测,2025年2月房地产企业债券融资总额为223.0亿元。从融资结构来看,房地产行业信用债融资144.0亿元,占比64.6%;海外债融资35.9亿元,占比16.1%;ABS融资43.2亿元,占比19.3%。债券融资平均利率为3.64%,同比上升0.35个百分点,环比上升0.70个百分点。 2月,1家民营房企完成信用债发债,发行企业为美的置业,发行总金额25亿元。2月28日,美的置业成功发行2025年度第二期中期票据,发行金额均为13.5亿元,发行利率为3.80%,债券期限为3年期,本期债券募集资金计划将6.75亿元用于项目建设,另外6.75亿元用于补充流动资金。2月21日,美的置业成功发行公司债券,债券发行规模11.5亿元,分为两个品种,其中品种一期限为3年,发行金额5.0亿元人民币;品种二期限为2年,发行金

来源: 中指研究院

中指动态

更多..

2025人居梦想“好房子”项目路演及专家评审成功举行

2025-06-18 09:13:49

中指看市场丨多地专项债收储提速,楼市能否迎来加速恢复?

2025-06-03 16:25:35

中指沙龙 | 金融助力,运营突围,赋能住房租赁行业提质升级

2025-05-28 14:11:23

上市房企突围重塑,加快构建房地产发展新模式

2025-05-14 14:45:11

中指报告

更多..土地市场

房产市场

企业数据

土地数据

京公网安备 11010602103813号

京公网安备 11010602103813号