房企动态

2025年1-7月中国房地产企业销售业绩排行榜

TOP100房企销售额1-7月同比下降13.3%,降幅较1-6月略有扩大

特别声明:房地产企业销售数据统计是以2025年1月1日-7月31日期间销售的商品房为统计口径,主要依据中指数据CREIS在各地的销售监测数据,并参考当期总体经营情况和推盘去化情况进行分析统计;对于少数没有在监测范围内的城市或项目,由企业提供相关证明文件,经课题组对数据进行严格审核,也纳入统计范围。本报告仅供参考,课题组不对使用报告及其内容所引发的任何直接或间接损失承担责任。

特别声明:房地产企业权益销售数据统计是以2025年1月1日-7月31日期间按股权比例销售的商品房为统计口径,主要依据中指数据CREIS在各地的销售监测数据,并参考当期总体经营情况和推盘去化情况进行分析统计;对于少数没有在监测范围内的城市或项目,由企业提供相关证明文件,经课题组对数据进行严格审核,也纳入统计范围。本报告仅供参考,课题组不对使用报告及其内容所引发的任何直接或间接损失承担责任。

当月要点:

1、业绩:TOP100房企销售额1-7月同比下降13.3%,降幅较1-6月略有扩大

2、上市房企中期业绩预告: 结算毛利率偏低和减值损失,部分上市房企业绩预亏

3、展望:7.30政治局会议强调高质量开展城市更新,房地产市场仍处于波动调整中

榜单解读

1、业绩:TOP100房企销售额1-7月同比下降13.3%,降幅较1-6月略有扩大

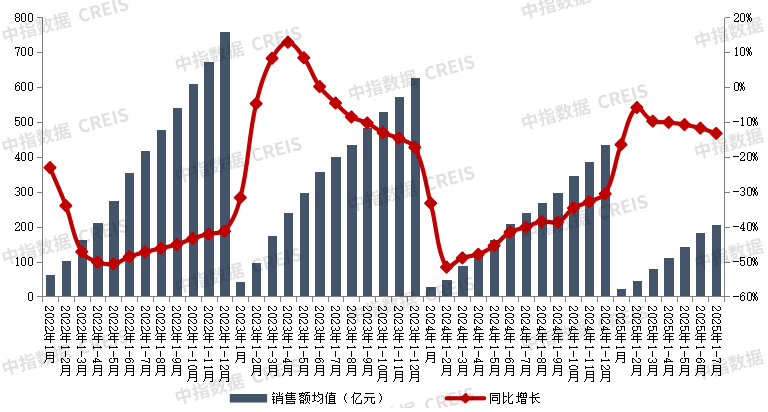

2025年1-7月,TOP100房企销售总额为20730.1亿元,同比下降13.3%,降幅较1-6月扩大1.5个百分点。7月单月,TOP100房企销售额同比下降18.2%,建发、中国金茂、滨江集团、中建壹品等房企销售表现较为强劲。TOP100房企权益销售额为14522.5亿元,权益销售面积为7451.8万平方米。

图:2022年1月-2025年1-7月TOP100房企累计销售额均值及增速情况

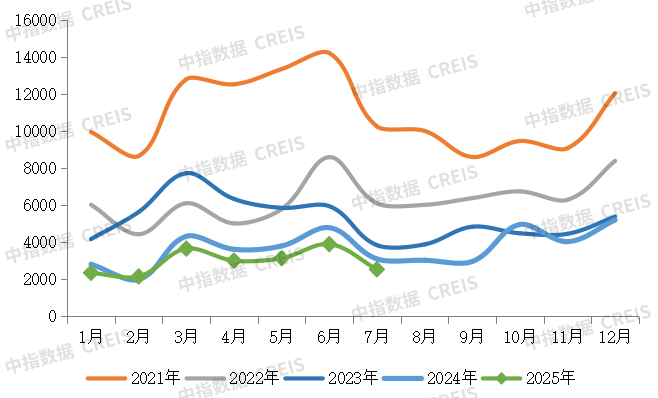

图:2021年1月-2025年7月TOP100房企单月销售额情况(单位:亿元)

注:文中分析所用销售额,如无特别说明,均指全口径销售额。

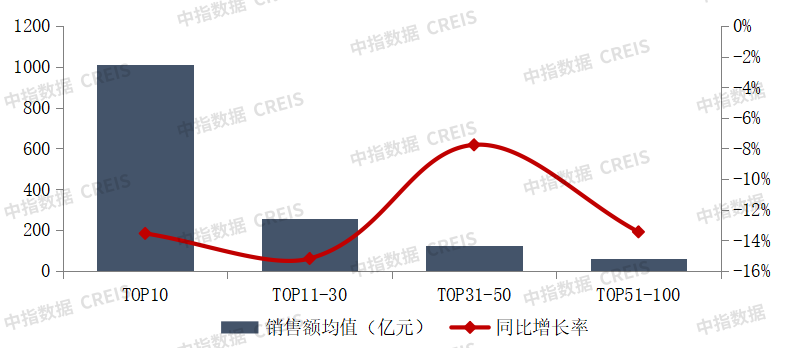

2025年1-7月,各阵营房企销售额均有下降。其中,TOP10房企销售额均值为1010.3亿元,较上年下降13.6%;TOP11-30房企销售额均值为256.3亿元,较上年下降15.2%;TOP31-50房企销售均值为125.2亿元,较上年下降7.8%;TOP51-100房企销售额均值为60.0亿元,同比下降13.5%。

图:2025年1-7月各阵营销售额增长情况

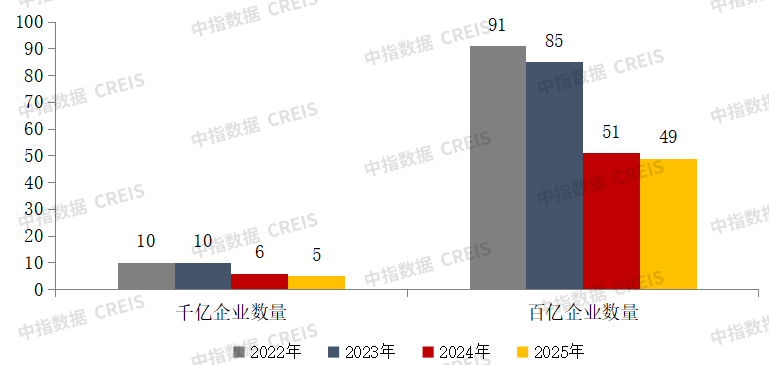

阵营数量:百亿以上销售额企业49家

图:2022年至2025年各年1-7月千亿、百亿房企数量

2025年1-7月,多个阵营企业数量均有变化。具体来看,1000亿以上阵营5家,较去年同期减少1家,销售额均值为1320.1亿元。第二阵营(500-1000亿)以上阵营6家,与上年持平,销售额均值674.1亿元。第三阵营(300-500亿)企业4家,较去年同期减少1家,销售额均值371.8亿元。第四阵营(100-300亿以下)企业34家,与上年持平,销售额均值161.8亿元。

表:2025年1-7月TOP100房企各阵营数量及销售额均值情况

上市房企中期业绩预告: 结算毛利率偏低和减值损失,部分上市房企业绩预亏

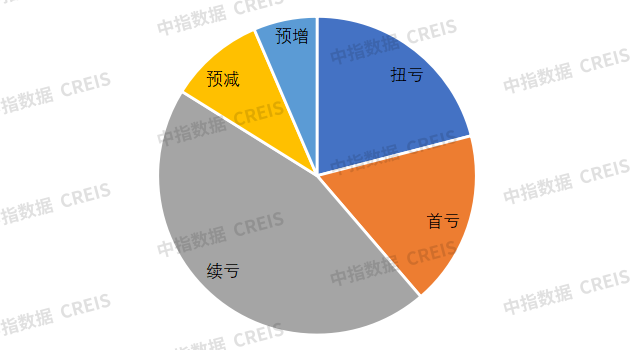

62家沪深房企发布业绩预告,39家首亏或续亏。截至7月30日,沪深上市房企中约62家发布2025年半年度业绩预告,其中11家首亏,28家续亏,6家预减,仅有17家房企为预增和扭亏,上市房企业绩预期不佳。根据沪深上市公司业绩预告,2025年半年度业绩出现亏损的主要原因包括:(一)房地产开发项目结算规模显著下降,因受到销售策略及售价、项目拿地成本、开发周期、产品定位等因素影响,毛利率仍处低位。(二)结合行业、市场和经营环境变化,考虑到业务风险敞口升高,新增计提了资产减值。(三)部分大宗资产交易和股权交易价格低于账面值。(四)有息负债利息费用化金额增加。(五)出险房企则可能存在计提各项逾期利息、罚息、违约金及延迟履行金;子公司因无力清偿到期债务,抵押资产被债权人申请折价拍卖或被债权人申请进入破产清算或破产重整产生损失。

图:上市房企2025年中期业绩预告类型分布

展望:7.30政治局会议强调高质量开展城市更新,房地产市场仍处于波动调整中

政策方面,7月30日,中央政治局会议召开,本次会议高度肯定了今年以来宏观经济取得的成效,为市场释放信心,同时强调宏观政策将适时加力,并指出“保持政策连续性稳定性,增强灵活性预见性”,未来随着宏观经济以及房地产市场运行形势的变化,预计更多政策仍有加力空间,推动房地产市场止跌回稳仍是政策目标,短期或更多聚焦在已出台政策的有效落实;与此同时,城市更新已经成为当下推动城市高质量发展的重点内容,也是房地产领域的聚焦点,未来各项配套政策有望加速落地。另外,“积极稳妥化解地方政府债务风险”也是会议重点提及的内容,各项举措落实有望释放地方政府落地房地产政策的灵活性,提升政策效果。从市场表现来看,7月重点城市成交略显乏力,二手房仍延续“以价换量”态势。短期来看,房地产市场仍处于波动调整过程中,城市分化行情仍将延续,“好城市+好房子”具备结构性机会。

相关资讯

2025年1-7月中国房地产企业销售业绩排行榜

中指云网讯: 特别声明:房地产企业销售数据统计是以2025年1月1日-7月31日期间销售的商品房为统计口径,主要依据中指数据CREIS在各地的销售监测数据,并参考当期总体经营情况和推盘去化情况进行分析统计;对于少数没有在监测范围内的城市或项目,由企业提供相关证明文件,经课题组对数据进行严格审核,也纳入统计范围。本报告仅供参考,课题组不对使用报告及其内容所引发的任何直接或间接损失承担责任。 特别声明:房地产企业权益销售数据统计是以2025年1月1日-7月31日期间按股权比例销售的商品房为统计口径,主要依据中指数据CREIS在各地的销售监测数据,并参考当期总体经营情况和推盘去化情况进行分析统计;对于少数没有在监测范围内的城市或项目,由企业提供相关证明文件,经课题组对数据进行严格审核,也纳入统计范围。本报告仅供参考,课题组不对使用报告及其内容所引发的任何直接或间接损失承担责任。 当月要点: 1、业绩:TOP100房企销售额1-7月同比下降13.3%,降幅较1-6月略有扩大 2、上市房企中期业绩预告: 结算毛利率偏低和减值损失,部分上市房企业绩预亏 3、展望:7.30政治局会议强调高质量开展城市更新,房地

来源: 中指研究院

2025年1-3月江苏省房地产企业暨江苏省本土国企销售业绩排行榜

中指云网讯: *更多重点城市房地产市场数据, 点击此处查看 春节后江苏省部分城市在政策环境利好下,购房者信心有所增强,加上高品质项目供给增加及传统营销季推动,新房成交量回升明显。下面请看2025年1-3月江苏省房企的具体表现如何。 2025年1-3月,江苏省房企TOP20门槛值为13.38亿元、5.91万平,TOP7房企销售业绩均超20亿元、10万平。其中,销售金额榜方面,招商蛇口以40.97亿元荣登榜首,华发股份、新鸿基分别以35.36亿元、31.39亿元紧随其后;销售面积方面,招商蛇口、碧桂园、保利发展分别以15.33万平、13.13万平、12.44万平位列榜单前三位。华建地产、新城控股、苏州恒泰、木渎集团、新建元控股集团等江苏本土房企表现亮眼,均入围房企销售业绩TOP20榜单。 2025年1-3月,江苏省本土房企TOP20门槛值为6.57亿元、2.83万平。其中,苏州恒泰以16.37亿元位居销售金额榜榜首,华建地产以9.39万平夺得销售面积榜首位,TOP3本土房企销售业绩均超13亿元、6万方。 2025年1-3月,江苏省本土国有房企TOP10门槛值为8.09亿元、3.10万平,苏州恒泰以16

来源: 中指研究院

中指动态

更多..

2025年人居梦想“好房子”研究全面启动

2025-10-10 16:10:37

2025中国房地产品牌价值研究全面启动

2025-09-08 15:45:41

2025人居梦想“好房子”项目路演及专家评审成功举行

2025-06-18 09:13:49

中指看市场丨多地专项债收储提速,楼市能否迎来加速恢复?

2025-06-03 16:25:35

中指报告

更多..土地市场

房产市场

企业数据

土地数据

京公网安备 11010602103813号

京公网安备 11010602103813号