住宅市场

2022年1-4月全国房地产市场分析与短期预判

在当前房地产市场调整压力持续较大的背景下,中央政策定调已明确释放积极信号,各地因城施策力度进一步加大预期较强,政策放松有助于购房者预期和置业信心恢复。预计在政策发力显效、疫情得到有效防控后,市场企稳可期,尤其是基本面支持强的热点城市有望率先企稳,进而带动重点区域三四线城市完成筑底。

当前,政策环境已明显改善,截止5月5日已有上百城出台房地产利好政策,部分热点城市市场信心有所修复,但受疫情反复等因素影响,政策效果尚未明显传导至市场端。销售层面,4月各线代表城市新建商品住宅成交面积同比均下降,三四线城市同比降幅仍为;供应层面,2022年1-4月供应缩减明显,房企推盘积极性较弱;新房价格,今年以来新房累计涨幅仍处近五年同期点;二手房价格,1-4月,百城二手住宅价格累计上涨0.21%。 ---中指·数据零售商城(点击查看)

销售:市场低位运行,政策效果不明显,市场恢复不及预期

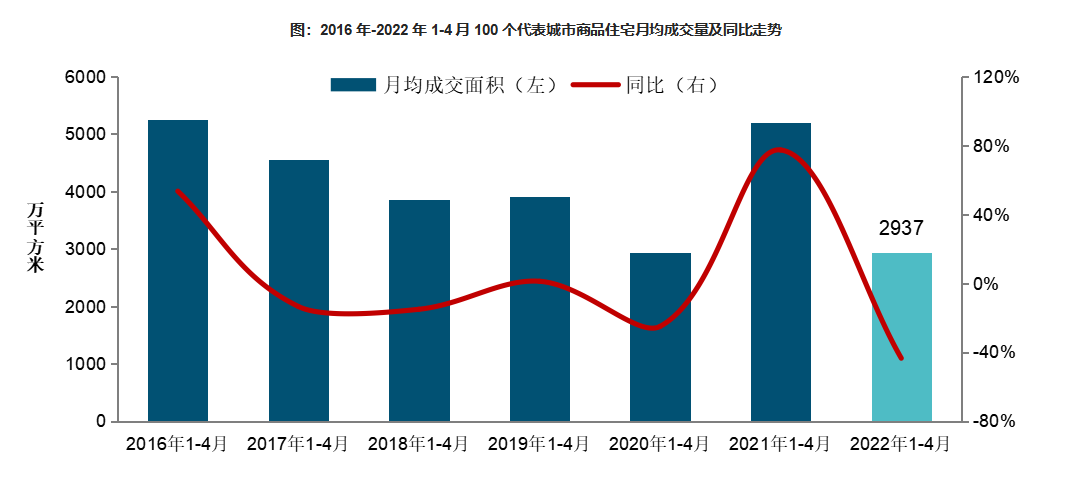

重点100城:2022年1-4月,重点100城新建商品住宅成交活跃度仍不足,成交规模居历史同期较低位,同比下降超四成。4月房地产需求端政策持续优化,但整体效果并不明显,多数城市市场仍处于深度调整期,据初步统计,部分地区疫情反复等因素影响下,市场活跃度恢复不及预期,高基数下重点城市4月成交面积同比降幅超五成,环比降幅在两成以上。

数据数据来源:CREIS中指数据、部分数据为初步估算数据-中指·数据零售商城(点击查看)

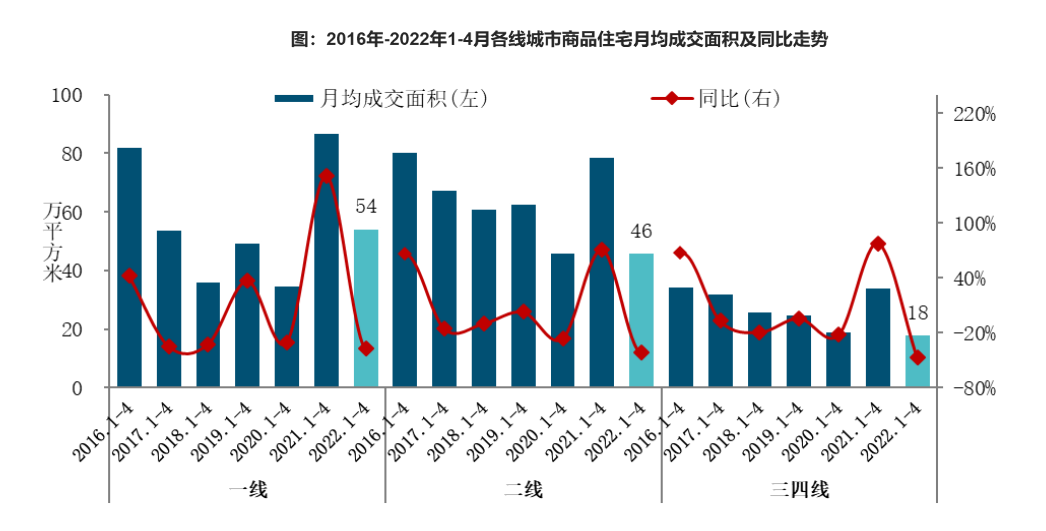

根据中指数据CREIS各线城市销售对比,2022年1-4月,在市场下行环境、政策效果显现不明显及部分地区疫情反复等影响下,一线城市商品住宅成交面积同比下降37.4%,二线代表城市同比下降41.3%,三四线代表城市同比下降47.2%。

数据数据来源:CREIS中指数据、部分数据为初步估算数据-中指·数据零售商城(点击查看)

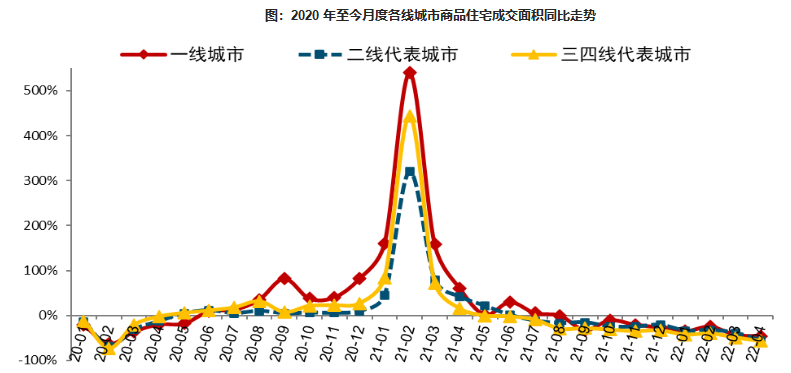

2022年4月,各线代表城市成交规模同比降幅均超四成,且降幅均扩大,三四线城市调整压力大,同比降幅超五成。环比来看,一线城市成交规模环比下降16.1%,二线代表城市环比下降20.3%,三四线代表城市环比下降26.7%。

数据数据来源:CREIS中指数据、部分数据为初步估算数据-中指·数据零售商城(点击查看)

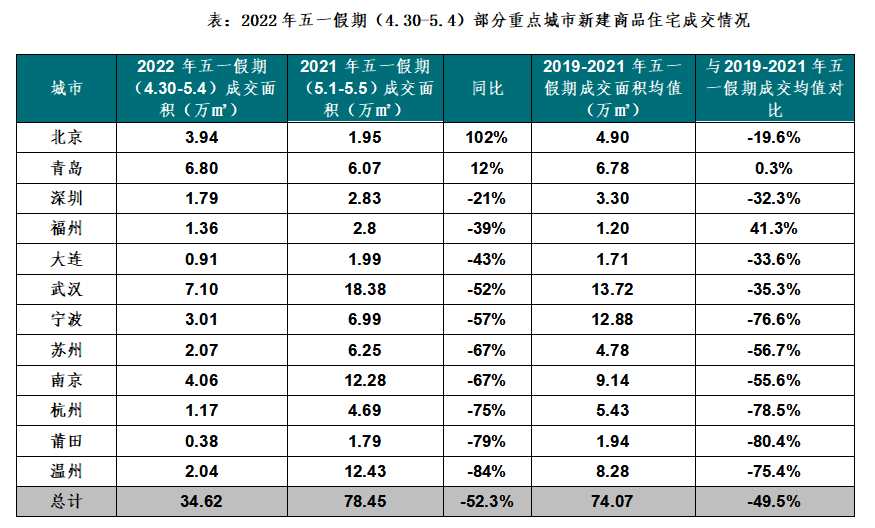

五一假期市场成交活跃度仍较弱,代表城市成交规模同比下降超五成,政策显效仍需时间购房者市场信心尚未明显改善。当前,政策环境已明显改善,部分热点城市市场信心有所修复,但受疫情反复等因素影响,政策效果尚未明显传导至市场端,根据中指监测数据,2022年五一假期期间(4月30日-5月4日),重点监测城市新建商品住宅成交面积较去年五一假期下降52.3%。多数代表城市新房成交规模同比下降,其中武汉、苏州、温州同比下降均超五成。

备注:深圳、武汉、福州、大连不含2022年5月4日数据,同比、与2019-2021年同期均值对比均为日均对比数据。

数据来源:中指数据CREIS,中指·数据零售商城(点击查看)

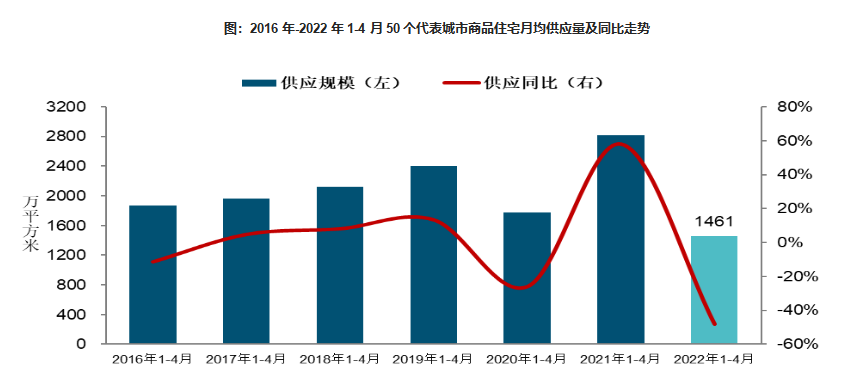

供应:2022年1-4月供应缩减明显,房企推盘积极性较弱

受市场销售下行、企业资金压力大等因素影响,房企推盘意愿不足。据初步统计,2022年1-4月,重点50城商品住宅月均供应规模1461万平方米,同比下降超四成,与2019-2021年同期均值相比下降37.3%。2022年4月,供应规模环比下降,房企推盘情绪仍较低落,叠加高基数下,供应面积同比降幅超四成。据初步统计,4月新批上市面积1688万平方米,同比降幅超五成。---中指·数据零售商城(点击查看)

数据数据来源:CREIS中指数据、部分数据为初步估算数据-中指·数据零售商城(点击查看)

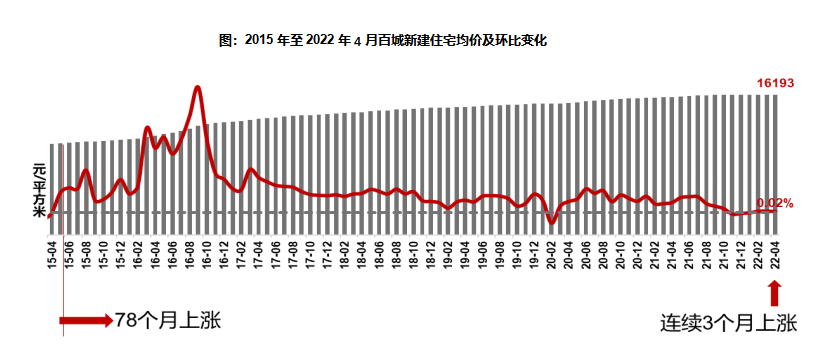

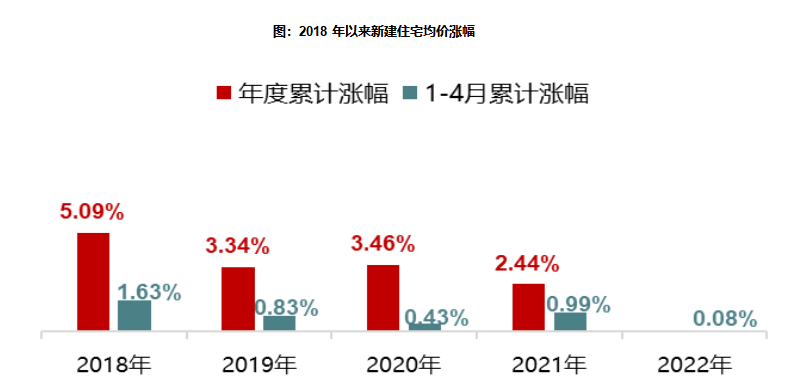

房价:今年以来新房累计涨幅仍处近五年同期点,4月价格环比涨幅收窄

新房:2022年1-4月,百城新建住宅价格累计上涨0.08% ,涨幅较去年同期收窄0.91个百分点,累计涨幅仍处近五年同期点。2022年4月,百城新建住宅均价16193元/平米,环比继续上涨0.02%;同比上涨1.51%。

数据数据来源:CREIS中指数据、部分数据为初步估算数据-中指·数据零售商城(点击查看)

二手房:2022年1-4月,百城二手住宅价格累计上涨0.21%,涨幅较去年同期收窄1.34个百分点。2022年4月百城二手住宅均价16032元/平米,环比涨幅收窄至0.03%;同比上涨1.91%。

数据数据来源:CREIS中指数据、部分数据为初步估算数据-中指·数据零售商城(点击查看)

政策:政治局会议定调支持各地从当地实际出发完善房地产政策 各地稳楼市新政落地节奏显著加快

政治局会议定调:支持各地从当地实际情况出发完善房地产政策

会议强调,要有效管控重点风险,守住不发生系统性风险底线。要坚持房子是用来住的、不是用来炒的定位,支持各地从当地实际出发完善房地产政策,支持刚性和改善性住房需求,优化商品房预售资金监管,促进房地产市场平稳健康发展。预计宏观政策继续发力,扎实稳住经济,预计未来宏观政策仍会进一步加快落地,降准降息仍有一定预期;“房住不炒”总基调不变,因城施策是主线,各地政策优化空间已开启。

短期市场预判

4月底,中央政治局会议定调楼市,“支持各地从当地实际出发完善房地产政策,支持刚性和改善性住房需求,优化商品房预售资金监管,促进房地产市场平稳健康发展”。短期来看,房地产调控政策进入密集优化期,早期市场上行阶段出台的部分过严限制性政策已不再适应当前市场阶段,预计各地将继续加大信贷支持力度,降首付、降房贷利率,同时适度优化调整限购、限售、限价等政策,促进销售回暖。

在当前房地产市场调整压力持续较大的背景下,中央政策定调已明确释放积极信号,各地因城施策力度进一步加大预期较强,政策放松有助于购房者预期和置业信心恢复。预计在政策发力显效、疫情得到有效防控后,市场企稳可期,尤其是基本面支持强的热点城市有望率先企稳,进而带动重点区域三四线城市完成筑底。

中指·数据商城(点击查看)致力于打造专属于房地产及相关链条企业所需的数据资源整合的零售平台。为政府、科研、高校、建筑、家居、建材、、策划、代理等,提供房地产的项目、土地、企业、宏观、人口、产业、城市配套(POI)、政策等各类数据,以及我院20年以来输出的研究成果各类报告 册,并且直播平台为所有企业提供学术交流、展示与共享资源的机会。CIH数据零售商城将以全新的视角,为满足房地产产业链条相关企业的发展需要,打造了数据全面、下载便捷、报告丰富、资源分享的一站式数据零售平台,同时为行业打造一个互通的生态圈,最终实现共同发展与壮大。

相关资讯

中指看市场丨最新高层会议后,房地产市场如何走?

中指云网讯: 会议资料及分享PPT,点击填写联系方式索取 8月1日,中指研究院照常举行月度市场形势及企业研究成果分享会,此次分享会以 "最新高层会议后,房地产市场如何走?" 为主题,中指研究院对近期房地产市场形势和房企业绩表现情况做出总结并分享观点。 (文末有往期分享会回顾,欢迎查看) ↓ 会议完整回放点击下图观看 ↓ 近期房地产市场形势&趋势展望 一、近期房地产政策回顾 中央层面: (1)中央城市工作会议:时隔10年召开最高规格城市工作会议,锚定城市发展新方向,"城市更新"写入总体要求,加快构建房地产发展新模式、稳步推进城中村和危旧房改造成为未来城市工作重点内容。(2)中央政治局会议:落实好中央城市工作会议精神,高质量开展城市更新,预计各项城市更新配套政策有望加速落地。 地方层面: 今年以来全国各地出台超370条政策,7月成都分批取消住房限售政策,荆门跟进落地现房销售,广州拟落地"商转公",北京支持提取公积金支付购房首付款并研究制定住房公积金"带押过户"。 专项债收储方面: 截至7月末,26个省市已公示的拟使用专项债收购闲置存量土地的总金额超5000亿元,专项债实际发

来源: 中指研究院

2026年3月全国房地产市场月报

中指云网讯: 政策聚焦 两会《政府工作报告》 将楼市定调从"止跌回稳"调整为"着力稳定",延续了去年末中央经济工作会议的提法,明确"着力稳定房地产市场",释放了今年政策重心从"短期止跌"转向"持续稳定市场"。需求端强调推动住房政策与人口政策深度结合,提出加强初婚初育及多子女家庭支持,并深化公积金制度改革。供给端强调因城施策控增量、去库存、优供给,推进存量盘活与"好房子"建设。同时要求"高质量推进城市更新",配套政策有望加快落地。此外,房地产新模式进入深入推进基础制度与配套政策建设阶段,整体推进节奏预计将与市场修复进程匹配。 自然资源部38号文 明确"新增建设用地原则上不用于经营性房地产开发",随后新闻发布会进一步指出"这不等于不供应房地产用地,而是要重点用好存量资源‘精供优供’",预计未来房地产供地将以存量盘活为主。政策用增量约束倒逼存量盘活,与"因城施策控增量、去库存、优供给"思路一脉相承。 从实际影响来看 ,房地产市场仍处筑底期,当前仅有部分核心城市具备稳定的土地出让能力,而这些城市已有一定比例的土地供应来源于存量盘活,新政短期影响偏中性,更多是对既有趋势的制度化确认。

来源: 中指研究院

中指动态

更多..-

存量时代下代建企业发展机遇与路径探索:2026中国优秀代建企业线上主题沙龙

2026-07-24 09:40:00 -

中指 CI Buddy 锚定地产垂类 AI,开启自进化智能新范式

2026-07-15 10:50:00 -

周丰:会员体系为纽带,全域业态共生——招商蛇口成都属地化社群运营创新实践

2026-07-10 15:20:00 -

钟少宏:越秀成都好房子打造的产品迭代历程

2026-07-10 15:20:00

中指报告

更多..土地市场

房产市场

企业数据

土地数据

京公网安备 2026040219号

京公网安备 2026040219号