房企动态

2024年1-3月全国房地产企业拿地TOP100排行榜

TOP100房企拿地总额同比增长14.9%,同比增速有所下降

当月要点:

1、TOP100房企拿地总额同比增长14.9%,同比增速有所下降

2、土拍分化愈加明显,地块出让附带新规则

3、从各城市群拿地金额来看,京津冀地区领跑全国

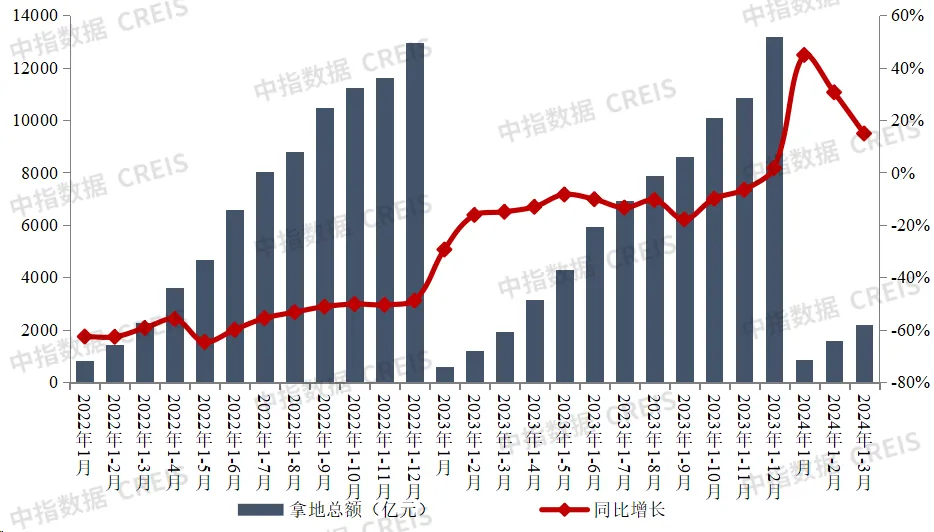

拿地总额同比增长14.9%,同比增速有所下降

2024年1-3月,TOP100企业拿地总额2217亿元,同比增长14.9%,较1-2月同比增速有所下降。2月,北京、深圳等一线城市拍地,土地出让金额较高,抬高了拿地总额。3月,虽然部分一二线城市依旧有土地推出,但推地数量和质量均不如2月,加之当前房企拿地更加谨慎,导致1-3月房企拿地同比增速有所下降。

图:2022-2024年1-3月TOP100企业拿地总额

从新增货值来看,华润置地、中建壹品和中国铁建位列前三。2024年1-3月,华润置地以444亿元新增货值占据榜单第一,优势保持。中建壹品以412亿元新增货值占据榜单第二,中国铁建新增货值规模为243亿元,跃至第三。TOP10企业2024年1-3月新增货值总额2288亿元,占TOP100企业的31.4%,新增货值门槛为28亿元。

土拍分化愈加明显,地块出让附带新规则

优质地块争夺激烈,楼面价重现区域新高。3月,土拍分化现象愈加明显,由于房企积极拿地补仓,优质地块争夺格外激烈,如北京昌平地块吸引了17家房企参与现场竞拍,最终触顶摇号成交;宁波鄞州区首宗商品房宅地出让,最终经过67轮竞价,被浙江交控竞得。同时,“取消土地限价”政策以来,楼面价重现区域新高。3月13日,绿城集团以45455元/平方米的楼面价摘得苏州狮山Z03地块,为区域最高楼面价;27日,绿城集团以65022元/平方米的楼面价竞得苏州工业园区双湖板块02号地块,刷新了江苏省最高楼面价记录。同日,宁波江山万里置业有限公司和宁波东部新城开发投资集团有限公司以楼面价32613元/平方米竞得宁波江北区湾头地段“江北区JB05-03-21a地块”,创宁波市区涉宅地新高。但另一方面,部分城市和区域地块持续维持低价成交,如26日北京怀柔雁栖镇地块底价成交,同日青岛出让的4宗地块也以低价成交。

土地出让规则不断发生改变,地块出让附带新规则。在房地产行业上行周期时,由于地价高企,竞争激励,部分土地设置报价上限后“竞自持、竞配建”等多种中标规则。随着房地产行业进入调整期,产品品质成为行业发展关键词,部分地块出让时设置了“竞绿建”等规则。2024年3月,土拍又现新规则。26日,北京出让的昌平地块为北京首例“带方案入市”居住项目,为了确保该项目未来的高品质建设,土地出让文件中要求,该项目的设计方案要选择全国“好房子”设计大赛北京赛题一等奖作品的设计方案。27日,广州金融城2宗地块挂出,均按照价高者得原则确定竞得人,同时竞买人须承诺配合履行“交房即发证”服务模式,确保购房人在收房的同时即具备申请领取不动产权属证书的条件。土拍新规则的增加,均是为了适应我国房地产市场供求关系发生重大变化的新形势,更加注重改善性产品的供给,从“好房子”的概念多角度考量的结果。

重点区域及城市房企拿地

从各城市群拿地金额来看,京津冀地区领跑全国。2024年1-3月,京津冀TOP10企业拿地金额492亿元,居四大城市群之首。其中,石家庄城发投集团拿地金额为78亿元,位居京津冀企业拿地金额榜首;长三角TOP10企业拿地金额429亿元,反超中西部位列第二;中西部TOP10企业拿地金额238亿元,位列第三。拿地面积来看,京津冀TOP10企业拿地面积以454万平方米位居四区域首位。

从重点城市拿地金额TOP10房企来看,央企国企仍是主力,民企也在重点深耕区域补充土储。中国铁建、中国中铁等全国性龙头企业仍在多个重点城市广泛布局,央国企仍保持较高参与度,重点城市拿地金额TOP10房企中有半数以上为央企国企,这与稳健型国央企的资金状况相对较好有直接关系。滨江集团、绿城中国等民企也在重点深耕区域补充土储。

从全国住宅用地成交总价TOP10来看,3月入榜地块成交金额门槛为22亿元。入榜地块中,浦东新区北蔡楔形绿地C11-01、C11-05地块以总价50亿元位居榜首,其中,上海共入榜3宗地块,总成交金额为111亿元;杭州、厦门、北京、苏州、南京、西安、宁波各入榜1宗地块,成交金额分别为37亿元、32亿元、31亿元、31亿元、24亿元、23亿元、22亿元。

数据时间:截至2024年3月29日18:00;

区域范畴:

京津冀:北京、天津、河北等15个重点城市;

长三角:上海、江苏、浙江、安徽等41个重点城市;

粤港澳大湾区:深圳、广州、珠海等9个重点城市;

中西部:武汉、长沙、南昌、西安等190个重点城市;

相关资讯

2026年1月全国房地产企业拿地TOP100排行榜

中指云网讯: 当月要点: 1、重点房企拿地总额同比下降52.1%,高基数下拿地规模下滑 2、多地启动2026年专项债收储土地工作,改善市场供求关系 3、从住宅用地成交总价TOP10来看,四宗地块为联合拿地 01 重点房企拿地总额同比下降52.1% 高基数下拿地规模下滑 2026年1月,TOP100企业拿地总额579.9亿元,同比下降52.1%。房企开年拿地同比降幅较高,一方面是上年同期基数较高,2025年1月TOP100企业拿地总额同比增长四成多;另一方面,开年房地产市场仍存在不确定性,企业上年积极补仓的背景下拿地热度有所减弱,这也延续了上年四季度拿地热度走低态势。从拿地企业来看,央国企仍然是主力,拿地金额前十企业中多为地方国企,越秀地产、国贸地产、华润置地等大中型央国企拿地金额位居前列。 图:2023年-2026年1月TOP100房企累计拿地总额及同比 从新增货值来看,华润置地、石家庄城发投集团位列前二。2026年1月,华润置地以106亿元新增货值位列第一,石家庄城发投集团新增货值规模为62亿元,位列第二。TOP10企业2026年1月新增货值总额530亿元,占TOP100企业的25.7%,新增货

来源: 中指研究院

2026年1-2月全国房地产企业拿地TOP100排行榜

中指云网讯: 当月要点: 1、重点房企拿地总额同比下降52.4%,土地供应缩量,点状高热持续 2、多省市两会提出优化土地供应,推进城市更新 3、从住宅用地成交总价TOP10来看, 一线城市核心地块高热 01 重点房企拿地总额同比下降52.4% 土地供应缩量,点状高热持续 2026年1-2月,TOP100企业拿地总额950.4亿元,同比下降52.4%,降幅较上月基本持平。受春节假期影响,2月土地供应缩量,且上年基数较高,房企拿地规模同比未出现明显改善。从土地溢价率来看,2月全国300城住宅用地平均溢价率为11%,显著上升。核心城市优质地块高热,2月25日广州马场一期地块历经9小时,经过243轮竞价,被越秀以236.04亿元的价格竞得,溢价率26.6%,创广州住宅楼面地价新高;2月10日,成都锦江区牛沙路片区地块亦拍出23.03%的溢价率。从拿地企业来看,央国企仍然是主力,越秀地产、中国中铁、国贸地产、华润置地等大中型央国企拿地金额位居前列。 图:2023年-2026年2月TOP100房企累计拿地总额及同比 从新增货值来看,越秀地产、华润置地、石家庄城发投集团位列前三。2026年1-2月,越秀地产以7

来源: 中指研究院

中指动态

更多..-

“五一复工”没状态、投标效率低?5月10日前有投标需求的人看过来!

2026-05-08 17:35:00 -

2026年人居梦想“好房子”研究全面启动

2026-05-08 17:24:59 -

“五一复工”投标救星已上线,5月10日前有投标需求的人看过来!

2026-04-29 09:24:59 -

1人+AI物业招投标Agent=1支投标团队!

2026-04-28 10:55:00

中指报告

更多..土地市场

房产市场

企业数据

土地数据

京公网安备 11010602103813号

京公网安备 11010602103813号