房企动态

2023中国房地产上市公司TOP10研究报告

2023年5月18日,由中国企业评价协会、清华大学房地产研究所、北京中指信息技术研究院主办,北京中指信息技术研究院中国房地产TOP10研究组承办的“2023中国房地产上市公司研究成果发布会暨第二十一届产城融合投融资大会”隆重召开。历年研究报

2023年5月18日,由中国企业评价协会、清华大学房地产研究所、北京中指信息技术研究院主办,北京中指信息技术研究院中国房地产TOP10研究组承办的“2023中国房地产上市公司研究成果发布会暨第二十一届产城融合投融资大会”隆重召开。

2022年,房地产上市公司收入规模显著下降,流动性有所恶化,且企业间经营规模、财富创造力和财务稳健等方面的表现持续分化。未来,新房市场规模继续向上突破的动能减弱,企业分化不断加深,房地产上市公司竞争将进入差异化竞争时代,未来拥有良好基本面、核心业态运营优势的房地产上市公司将释放更高的企业价值。

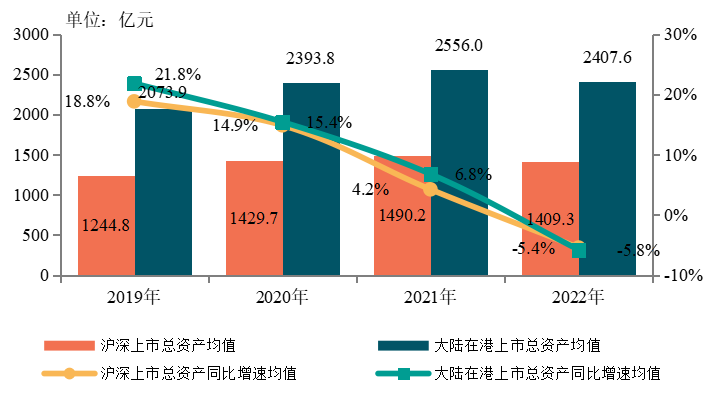

2022年房地产上市公司总资产均值及增长率

企业研究:https://www.cih-index.com/

2022年,房地产上市公司总资产规模出现负增长。其中,沪深上市房地产公司总资产均值为1409.3亿元,较上年下降5.4%,增速较上年回落9.6个百分点。大陆在港上市房地产公司总资产均值为2407.6亿元,较上年下降5.8%,增速较上年回落12.6个百分点。沪深及大陆在港上市房地产公司总资产负增长,行业进入缩表阶段。

行业缩表主要源自民营房企缩表,央企资产规模保持稳定,地方国企逆势扩张。央企自律性强,财务管理严格,注重发展的长期性、稳健性,2022年总资产均值达3766.6亿元,同比增长2.8%。伴随着市场下行央企扩表速度放缓。2021年以来地方国有企业对行业的支撑作用逐渐显现,因此在行业下行阶段开始崭露头角,积极参与地方投资。2022年,地方国企总资产规模均值为1002.3亿元,同比增长4.5%,高于其他类型上市房企,表现出了较强的逆周期发展能力。同期,民营企业总资产规模均值1633.2亿元,同比下降10.9%。民企在市场下行和融资收紧压力下普遍进入缩表阶段。总体来看,前期保持高速发展的民企在放慢脚步,央企、地方国企则体现出了较强的持续经营能力,在逆周期阶段依然稳步前行,行业发展的新格局正在逐渐形成。

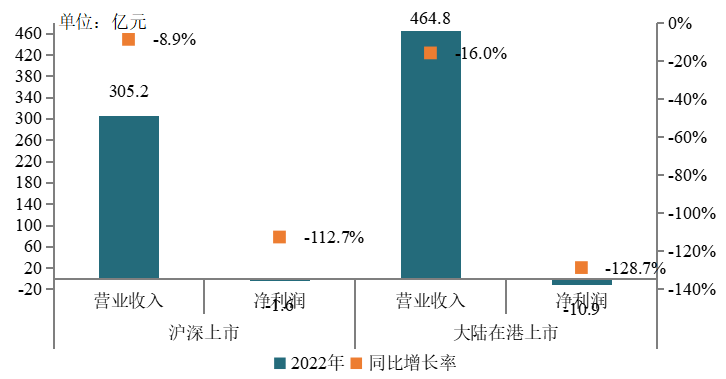

2022年房地产上市公司营业收入与净利润均值

企业研究:https://www.cih-index.com/

2022年,沪深及大陆在港上市房地产公司营收增速由正转负,净利润大幅下降,部分房企出现亏损。其中,沪深、大陆在港上市房地产公司营业收入均值分别为305.2亿元、464.8亿元,同比分别下降8.9%、16.0%,增速较上年下降18.1、30.4个百分点,净利润均值分别为-1.6亿元、-10.9亿元,同比分别下降112.7%、128.7%,降幅较上年扩大51.4、85.4个百分点。沪深上市公司中约有31.5%出现亏损,大陆在港上市公司中约有51.7%出现亏损,其中,14家上市房企亏损超百亿,21家上市房企连续两年亏损。

2022年,上市房企净利润率均值、净资产收益率均值为负。近年来受新冠疫情、市场下行、土地成本等各类成本居高不下等多重因素影响,上市房企净利率持续下降,趋势未有缓解。沪深、大陆在港上市房地产公司净利润率均值分别为-5.6%、-13.4%,较上年下降11.6个百分点和19.9个百分点;净资产收益率均值分别减少9.1和48.3个百分点,降至-20.3%和-43.3%。

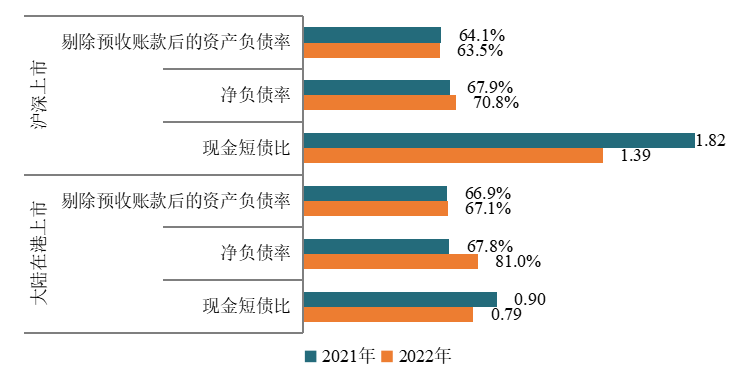

2022年沪深及大陆在港上市房地产公司三道红线情况

企业研究:https://www.cih-index.com/

2022年,沪深上市公司剔除预收账款后的资产负债率略有下降,而大陆在港上市公司则略有上升。2022年,受市场调整期影响,多数房企财务安全性正经受考验,沪深上市房地产公司净负债率均值为70.8%,同比上升2.9个百分点;大陆在港上市房地产公司净负债率均值分别为81.0%,同比上升13.2个百分点。短期偿债能力持续下降,沪深上市房地产公司的现金短债比均值为1.39,大陆在港上市房地产公司现金短债比均值为0.79。

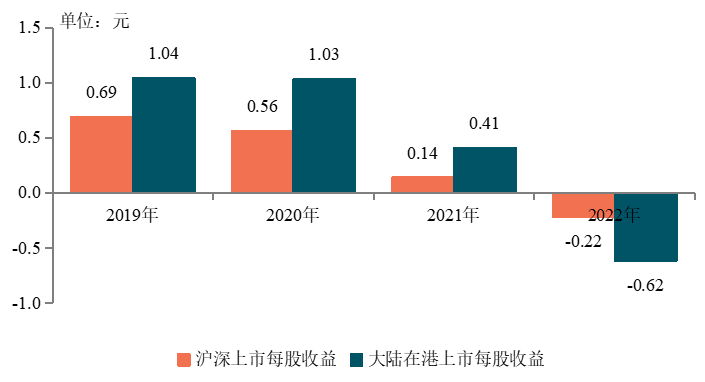

2019-2022年沪深及大陆在港上市房地产公司每股收益均值

企业研究:https://www.cih-index.com/

2022年,房地产上市公司盈利能力显著下降,股东收益水平持续回落,部分房企逆势增长。具体来看,沪深上市房地产公司每股收益均值为-0.22元,较上年下降257.1%;大陆在港上市房地产公司均值则为-0.62元,同比下降251.2%。

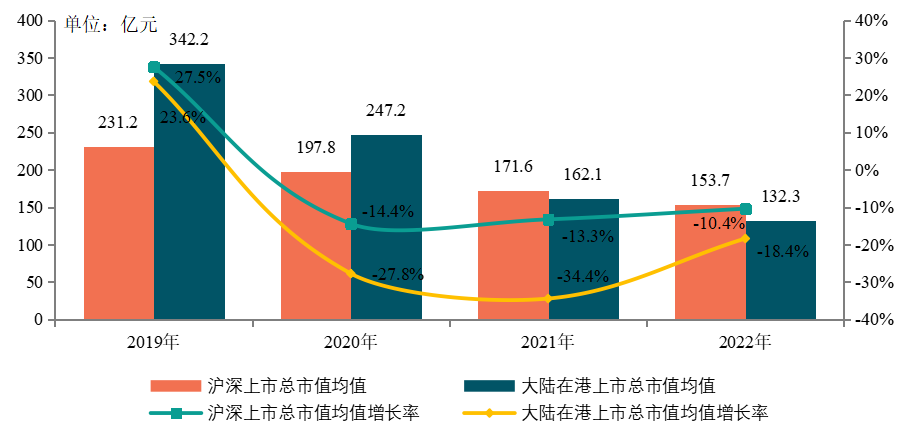

2019-2022年沪深及大陆在港上市房地产公司市值均值及其增长率

企业研究:https://www.cih-index.com/

2022年,房地产市场仍处于深度调整期,资本市场对房地产行业投资更加审慎,沪深及在港上市房企市值均值均有所下降。沪深上市房地产公司市值均值为153.7亿,同比下降10.4%,大陆在港上市房地产公司市值均值为132.3亿,同比下降18.4%。

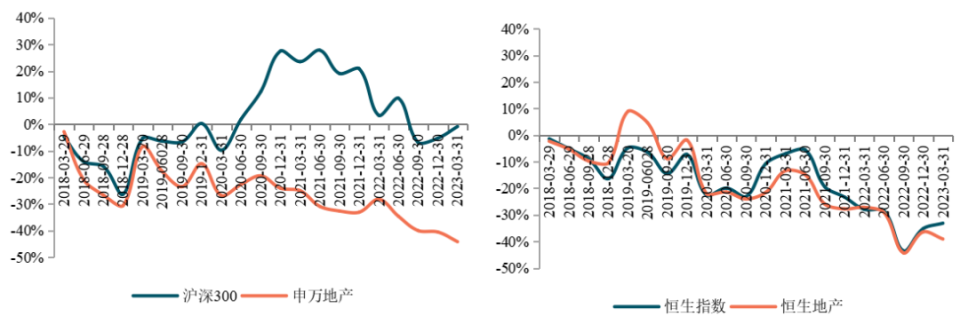

2018-2023年一季度房地产板块与大盘涨跌幅度变化情况(1)

企业研究:https://www.cih-index.com/

注(1):此处为每日累计涨跌幅=[(交易日收盘价-起始日收盘价)/起始日收盘价]*100%

2022年,房地产板块持续走低,沪深及大陆在港房地产上市公司表现整体不如大盘。2022年A股整体在下行中呈现“W”形走势,波动幅度明显加大。2022年上半年上海等地疫情对实体经济活动造成影响,同时乌克兰危机大幅推高全球通胀,各方利空因素叠加影响使得沪深300深度下探;4月底到7月初,伴随一系列稳经济政策出台,国内充裕的流动性环境支撑沪深300持续反弹;7月中旬到10月,国内疫情多点散发扰动实体经济活动,叠加美联储连续且激进的加息节奏,沪深300再度震荡寻底;11月以后,疫情防控政策持续优化,房地产行业融资支持政策出台,沪深300迎来反弹。房地产板块走势与大盘接近,波动幅度低于大盘。2022年年末申万地产指数收盘于2964.54点,同比下降10.6%。港股市场在2022年的整体走势延续了2021年的弱势,恒生指数在震荡中持续走低,港股房地产板块整体随大盘波动,恒生地产指数年末收盘于26039.97点,同比下降12.1%。

2020年以来受新冠疫情、宏观经济调整和外部压力等因素影响,资本市场持续震荡,房地产上市公司估值承压。资本市场对房地产行业投资价值的评估将更为强调估值和业绩匹配度,价值投资正在回归。2023年一季度,伴随着全国新房市场情绪的修复,房企销售业绩有所好转,央国企和优质民企销售表现相对较好,企业融资环境持续改善,但待偿债务余额较高,企业资金压力不减。在此背景下,投资者将更加关注企业可持续经营能力和长期价值,保持稳健经营、展现出拿地与融资能力的企业更易获得投资者的青睐。

报告下载(电脑端复制链接)

上市公司研究:

2022中国房地产上市公司TOP10研究报告

https://www.cih-index.com/report/detail/43360.html

2021房地产开发上市公司TOP10研究报告

https://www.cih-index.com/report/detail/36838.html

2020中国房地产上市公司TOP10研究报告

https://www.cih-index.com/report/detail/31099.html

2019中国房地产上市公司TOP10研究报告

https://www.cih-index.com/report/detail/26925.html

2018中国房地产上市公司TOP10研究报告

https://www.cih-index.com/report/detail/23700.html

政策解读:

中国房地产政策跟踪报告(2023年4月)

https://www.cih-index.com/report/detail/54473.html

4.28政治局会议:楼市定调不变,宽松政策仍有空间

https://www.cih-index.com/report/detail/54469.html

北京楼市政策即将放松?“一区一策”在路上

https://www.cih-index.com/report/detail/54066.html

企业研究:

2023中国房地产百强企业研究报告

https://www.cih-index.com/report/detail/53234.html

2023年1-4月中国房地产企业销售业绩排行榜

https://www.cih-index.com/report/detail/54474.html

2023年1-4月全国房地产企业拿地TOP100排行榜

https://www.cih-index.com/report/detail/54638.html

2023年一季度中国房地产代建企业排行榜

https://www.cih-index.com/report/detail/54295.html

房地产市场:

2023年1-4月全国房地产开发经营数据解读

https://www.cih-index.com/report/detail/55158.html

五一假期楼市表现平淡,低基数下成交面积同比增长超20%

https://www.cih-index.com/report/detail/54683.html

2023年一季度中国房地产市场总结与趋势展望

https://www.cih-index.com/report/detail/53655.html

指数研究:

中国房地产指数系统百城价格指数报告(2023年4月)

https://www.cih-index.com/report/detail/54577.html

物业研究:

2023中国物业服务百强企业研究报告

https://www.cih-index.com/report/detail/54420.html

中国物业管理行业 2022 年度总结与 2023 年度展望

https://www.cih-index.com/report/detail/50886.html

相关资讯

2023中国房地产上市公司TOP10研究报告

中指云网讯: 2023年5月18日,由中国企业评价协会、清华大学房地产研究所、北京中指信息技术研究院主办,北京中指信息技术研究院中国房地产TOP10研究组承办的" 2023中国房地产上市公司研究成果发布会暨第二十一届产城融合投融资大会 "隆重召开。 2022年,房地产上市公司收入规模显著下降,流动性有所恶化,且企业间经营规模、财富创造力和财务稳健等方面的表现持续分化。未来,新房市场规模继续向上突破的动能减弱,企业分化不断加深,房地产上市公司竞争将进入差异化竞争时代,未来拥有良好基本面、核心业态运营优势的房地产上市公司将释放更高的企业价值。 2022年房地产上市公司总资产均值及增长率 企业研究:https://www.cih-index.com/ 2022年,房地产上市公司总资产规模出现负增长。其中,沪深上市房地产公司总资产均值为1409.3亿元,较上年下降5.4%,增速较上年回落9.6个百分点。大陆在港上市房地产公司总资产均值为2407.6亿元,较上年下降5.8%,增速较上年回落12.6个百分点。沪深及大陆在港上市房地产公司总资产负增长,行业进入缩表阶段。 行业缩表主要源自民营房企缩表,央企资产规

来源: 中指研究院

中国房地产指数系统30年

中指云网讯: 中国房地产指数系统(China Real Estate Index System,简称CREIS),是一套以价格指数形式反映全国及各主要城市房地产市场发展变化轨迹和当期市场状况的指标体系和分析方法,是国内最早的房地产指数系统。中国房地产指数系统于1995年、2005年、2015年三次通过国家最高级别专家学者的学术鉴定,见证并记录了中国房地产市场三十年的起伏与变迁,被誉为中国房地产市场的"晴雨表"和引导投资置业的"风向标"。 过去三十年,是中国经济实现跨越式发展、城镇化快速推进的关键时期,房地产行业也实现了规模与质量的显著提升。在此期间,房地产业在扩大内需、促进投资等方面发挥了重要作用,解决了亿万中国家庭的基本居住需求,支柱产业地位持续巩固。近年来,随着经济产业结构转型和宏观形势变化,房地产逐步向居住属性回归。行业政策环境亦经历了从宽松支持、到与市场频繁博弈、再到长效机制逐步建立的过程。当前,房地产供求关系已发生重大变化,叠加新冠疫情及房地产金融监管趋严等多重因素影响,行业正经历深刻的市场调整与发展模式重塑。 中国房地产指数系统三十年运行表现 中国房地产指数系统目前覆盖全国主要城市,定

来源: 中指研究院

中指动态

更多..-

“五一复工”没状态、投标效率低?5月10日前有投标需求的人看过来!

2026-05-08 17:35:00 -

2026年人居梦想“好房子”研究全面启动

2026-05-08 17:24:59 -

“五一复工”投标救星已上线,5月10日前有投标需求的人看过来!

2026-04-29 09:24:59 -

1人+AI物业招投标Agent=1支投标团队!

2026-04-28 10:55:00

中指报告

更多..土地市场

房产市场

企业数据

土地数据

京公网安备 11010602103813号

京公网安备 11010602103813号