住宅市场

2026年1-6月房地产数据解读:待售面积连续4个月同比回落

根据国家统计局发布的2026年1-6月房地产市场数据,投资、开工等指标降幅有所扩大,商品房销售面积降幅扩大但住宅销售额降幅略有收窄。二手房市场活跃度提升,交易面积已与新房相当,上半年网签面积同比增长10.2%。政策端持续释放稳定房地产的积极信号,稳楼市成为提振消费和扩大有效投资的重要着力点。预计下半

7月15日,国家统计局发布《2026年1-6月份全国房地产市场基本情况》。数据显示,1-6月投资、开工降幅有所扩大;销售指标中,商品房销售面积降幅扩大,住宅销售额降幅略有收窄。库存方面,6月末商品房待售面积连续4个月同比回落。同时,新闻发布会上提到,“根据有关部门数据显示,当前二手房交易面积已和新房销售面积相当。上半年,二手房网签面积同比增长10.2%,增速比1-5月份加快2.5个百分点”,二手房市场活跃度进一步提升。

在市场仍处于筑底阶段的背景下,上半年政策端持续释放稳定房地产的积极信号。今年以来,《求是》杂志多次发文提及房地产,稳楼市成为提振消费、扩大有效投资的重要着力点。近期印发的《扩大消费“十五五”规划》进一步将稳定住房消费作为扩大消费的重要方向。预计下半年供需两端支持政策将继续落地,稳定市场预期、促进房价企稳或将成为政策关注重点。

展望下半年,预计房地产市场仍将延续筑底修复态势,市场分化或进一步加深。新房方面,在2025年同期基数较低影响下,下半年全国新房销售同比降幅有望逐步收窄,但市场全面修复仍需时间。核心城市“好房子”项目持续入市、支持政策持续发力,将继续对市场形成一定支撑。二手房方面,核心城市成交量有望保持稳定,同时挂牌趋稳推动供求关系进一步改善,价格企稳基础有所增强,预计下半年二手房价格进入窄幅波动阶段。

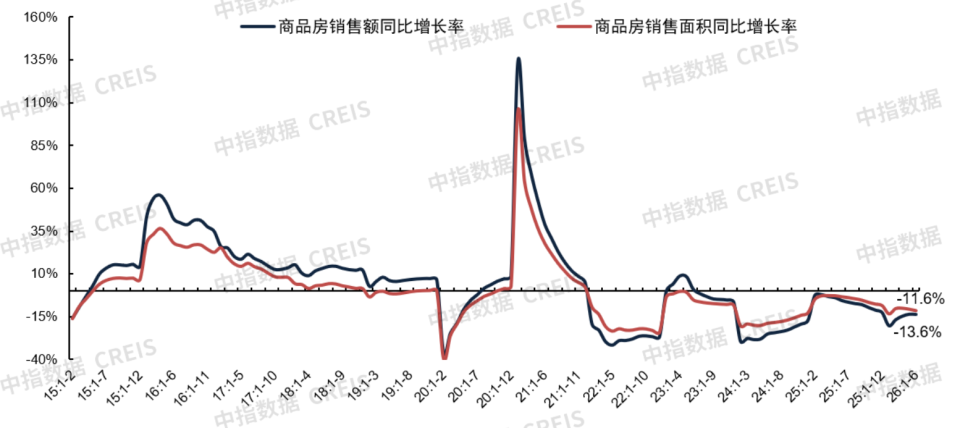

需求:1-6月全国新建商品房销售面积同比下降11.6%,销售额下降13.6%

新房销售面积:根据国家统计局数据,2026年1-6月,全国新建商品房销售面积4.01亿平方米,同比下降11.6%,较1-5月扩大0.8个百分点;住宅销售面积3.33亿平米,同比下降12.4%,较1-5月扩大0.3个百分点。

新房销售额:2026年1-6月,全国新建商品房销售额3.79万亿元,同比下降13.6%,较1-5月扩大0.1个百分点;其中住宅销售额3.33万亿元,同比下降13.7%,较1-5月收窄0.4个百分点。

图:全国新建商品房累计销售面积以及销售额同比增速

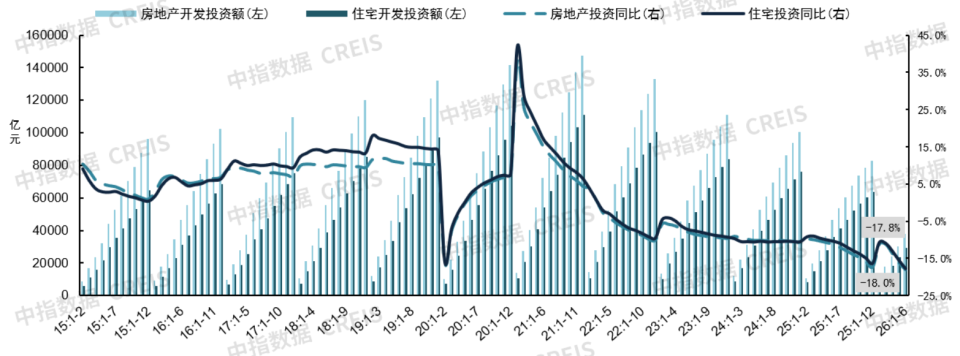

供应:1-6月房地产开发投资额同比下降18.0%,降幅有所扩大

房地产开发投资额:1-6月,全国房地产开发投资额为3.81万亿元,同比下降18.0%,降幅较1-5月扩大1.8个百分点;其中,住宅开发投资额2.93万亿元,同比下降17.8%。

图:全国房地产和住宅累计开发投资及其同比增速

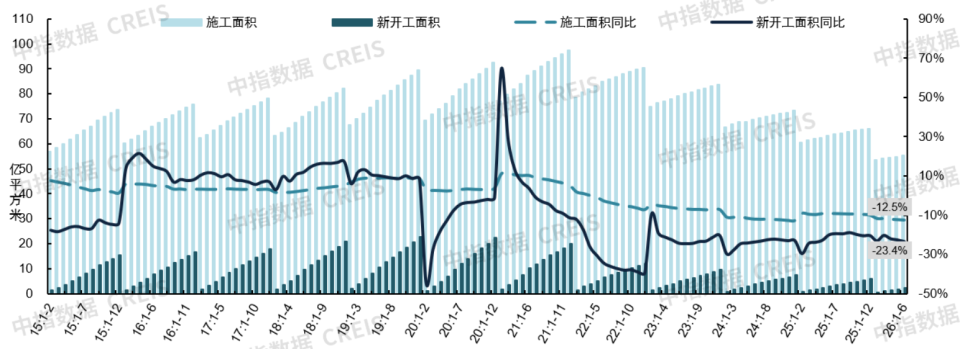

房屋施工面积:1-6月,全国房屋施工面积为55.40亿平方米,同比下降12.5%,降幅较1-5月扩大0.2个百分点;其中,住宅施工面积为38.45亿平方米,同比下降12.9%。

房屋新开工面积:1-6月,全国房屋新开工面积为2.32亿平方米,同比下降23.4%,降幅较1-5月扩大0.8个百分点;其中,住宅新开工面积1.69亿平方米,同比下降24.1%。

房屋竣工面积:1-6月,全国房屋竣工面积为1.72亿平方米,同比下降23.7%,降幅较1-5月扩大0.3个百分点;其中,住宅竣工面积为1.21亿平方米,同比下降25.3%。

图:全国房屋累计新开工和施工面积及其同比增速

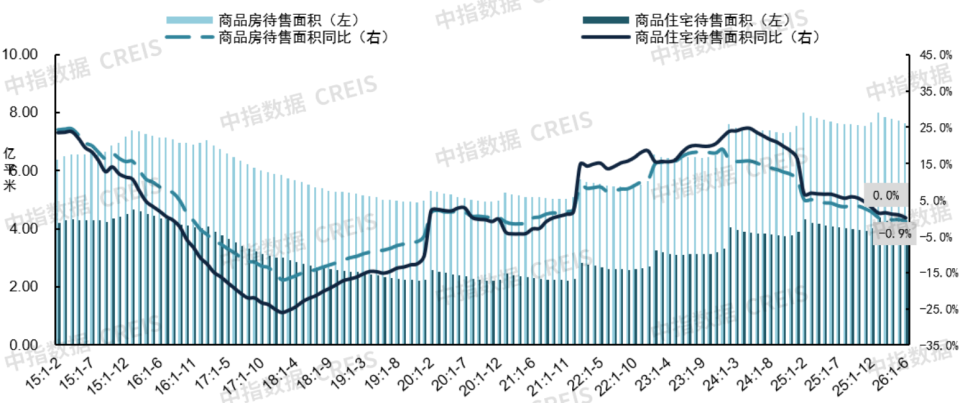

库存:6月待售面积同比继续回落,同比下降0.9%

新房待售面积:2026年6月末,商品房待售面积为7.63亿平方米,同比下降0.9%,已连续4个月同比下降。其中待售3年以下面积5.62亿平方米,同比下降3.5%。商品住宅待售面积4.09亿平方米,同比持平。

图:全国商品房和住宅累计待售面积及其同比增速

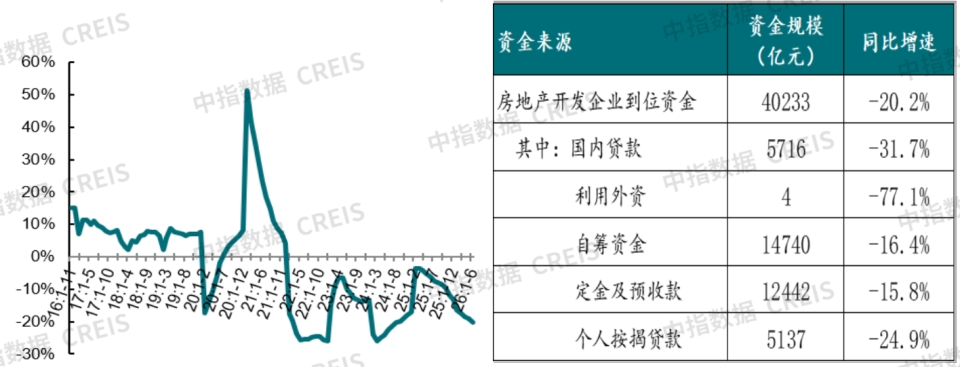

资金来源:1-6月,房企到位资金4.02万亿元,同比下降20.2%

房地产开发企业到位资金:1-6月,房地产开发企业到位资金额为4.02万亿元,同比下降20.2%。

国内贷款:1-6月,国内贷款为5716亿元,同比下降31.7%,占比为14.2%。

自筹资金:1-6月,自筹资金为1.47万亿元,同比下降16.4%,占比为36.6%。

定金及预收款:1-6月,定金及预收款为1.24万亿元,同比下降15.8%,占比为30.9%。

个人按揭贷款:1-6月,个人按揭贷款为5137亿元,同比下降24.9%,占比为12.8%。

图:房企到位资金同比增速及各项资金来源同比增速对比

政策动态

政策方面,6月8日,住建部、财政部等四部委介绍《城市更新“十五五”规划》有关情况,包括健全推进机制、中央预算内投资、中央财政支持城市更新、盘活存量土地等具体政策;10日,住建部发布《住房公积金管理条例(修订征求意见稿)》,着重扩大公积金提取使用范围、明确灵活就业人员可参加住房公积金制度等;18日,《求是》刊文《以更大力度提振消费》,提出“要加快修复居民资产负债表,着力稳定房地产市场,促进资本市场健康稳定发展,防止资产价格下跌对消费信心的负向螺旋,增强广大城乡居民的消费预期和底气”。7月2日,国务院正式批复《扩大消费“十五五”规划》,在“推动商品消费扩容升级”章节中,将住房消费置于促进大宗耐用商品消费首位,涉及“好房子”建设、城中村改造、危旧房改造、老旧小区改造、居民自主更新、物业服务质量提升等多项房地产相关部署。此外,在“着力提升消费能力”和“清理优化不合理限制性措施”等章节中也有多处涉及房地产的内容。

地方层面,上海、浙江、湖南等地出台城市更新相关文件,湖南举行城市更新资源发布会;广州、珠海、佛山等地落地存量盘活配套政策,广州出台低效楼宇更新提升实施意见,珠海出台商办建筑功能临时变更为酒店的管理办法;武汉、吉林、大连等多地优化公积金政策,武汉拟放宽首套商贷提取时间限制,大连拟对使用公积金购买二套住房的购房人给予阶段性贷款利息补贴。另外,6月江苏、安徽等省市发行约85.5亿元专项债券收回收购闲置存量土地,广东、新疆发行32.5亿元专项债券用于收购存量商品房。

CI Buddy,地产工作好伙伴

相较于问答式通用大模型和单链式任务完成工具,CI Buddy具备闭环学习、分层记忆、技能沉淀等核心特点,可实现任务执行、自动提炼、经验留存与持续能力进化。采用Harness Engineering搭建运行体系,它决定什么时候调什么技能、调完怎么验证、出错怎么兜底、谁能访问什么数据等。模型会贬值,技能很容易抄,但Harness体系越用越有价值,它能沉淀企业的数据集、评估集、业务工具链、反馈环等优质资产。沉淀下来的资源让CI Buddy具备自进化能力,记忆集让AI越用越稳定、越用越可靠、越用越聪明。

CI Buddy的特点:

1、闭环学习系统,任务执行,自动提炼,技能沉淀,持续改进;

2、分层记忆系统;

3、技能沉淀机制,从经验复制到能力进化。

相关资讯

2026年1-6月房地产数据解读:待售面积连续4个月同比回落

中指云网讯: 7月15日,国家统计局发布《2026年1-6月份全国房地产市场基本情况》。数据显示,1-6月投资、开工降幅有所扩大;销售指标中,商品房销售面积降幅扩大,住宅销售额降幅略有收窄。库存方面,6月末商品房待售面积连续4个月同比回落。同时,新闻发布会上提到,"根据有关部门数据显示,当前二手房交易面积已和新房销售面积相当。上半年,二手房网签面积同比增长10.2%,增速比1-5月份加快2.5个百分点",二手房市场活跃度进一步提升。 在市场仍处于筑底阶段的背景下,上半年政策端持续释放稳定房地产的积极信号。今年以来,《求是》杂志多次发文提及房地产,稳楼市成为提振消费、扩大有效投资的重要着力点。近期印发的《扩大消费"十五五"规划》进一步将稳定住房消费作为扩大消费的重要方向。预计下半年供需两端支持政策将继续落地,稳定市场预期、促进房价企稳或将成为政策关注重点。 展望下半年,预计房地产市场仍将延续筑底修复态势,市场分化或进一步加深。新房方面,在2025年同期基数较低影响下,下半年全国新房销售同比降幅有望逐步收窄,但市场全面修复仍需时间。核心城市"好房子"项目持续入市、支持政策持续发力,将继续对市场形成一定

来源: 中指研究院

2026年3月全国房地产市场月报

中指云网讯: 政策聚焦 两会《政府工作报告》 将楼市定调从"止跌回稳"调整为"着力稳定",延续了去年末中央经济工作会议的提法,明确"着力稳定房地产市场",释放了今年政策重心从"短期止跌"转向"持续稳定市场"。需求端强调推动住房政策与人口政策深度结合,提出加强初婚初育及多子女家庭支持,并深化公积金制度改革。供给端强调因城施策控增量、去库存、优供给,推进存量盘活与"好房子"建设。同时要求"高质量推进城市更新",配套政策有望加快落地。此外,房地产新模式进入深入推进基础制度与配套政策建设阶段,整体推进节奏预计将与市场修复进程匹配。 自然资源部38号文 明确"新增建设用地原则上不用于经营性房地产开发",随后新闻发布会进一步指出"这不等于不供应房地产用地,而是要重点用好存量资源‘精供优供’",预计未来房地产供地将以存量盘活为主。政策用增量约束倒逼存量盘活,与"因城施策控增量、去库存、优供给"思路一脉相承。 从实际影响来看 ,房地产市场仍处筑底期,当前仅有部分核心城市具备稳定的土地出让能力,而这些城市已有一定比例的土地供应来源于存量盘活,新政短期影响偏中性,更多是对既有趋势的制度化确认。

来源: 中指研究院

中指动态

更多..-

中指 CI Buddy 锚定地产垂类 AI,开启自进化智能新范式

2026-07-15 10:50:00 -

周丰:会员体系为纽带,全域业态共生——招商蛇口成都属地化社群运营创新实践

2026-07-10 15:20:00 -

钟少宏:越秀成都好房子打造的产品迭代历程

2026-07-10 15:20:00 -

张毅:规划引领高品质生活和高质量发展——成都公园城市规划建设实践

2026-07-10 15:14:59

中指报告

更多..土地市场

房产市场

企业数据

土地数据

京公网安备 2026040219号

京公网安备 2026040219号