住宅市场

2026年1-4月房地产数据解读:销售指标改善,降幅继续收窄

2026年1-4月全国房地产市场数据显示,新房销售面积和金额同比降幅分别收窄0.2和2.1个百分点,但房地产开发投资额和新开工面积降幅扩大。二手房市场表现活跃,20城成交套数同比增长30%,而新房市场修复主要来自核心城市优质项目。政策方面,中央政治局会议强调稳定房地产市场,各地密集出台楼市新政。房地

5月18日,国家统计局发布《2026年1-4月份全国房地产市场基本情况》。数据显示,2026年1-4月销售指标降幅收窄,但投资与开工指标降幅有所扩大。销售方面,1-4月全国新建商品房销售面积为2.53亿平方米,同比下降10.2%,降幅比1-3月份收窄0.2个百分点;销售额2.30万亿元,同比下降14.6%,降幅较1-3月收窄2.1个百分点,新房销售有所修复。投资开工方面,1-4月全国房地产开发投资额同比下降13.7%,房屋新开工面积同比下降22.0%,投资、开工降幅较1-3月分别扩大2.5和1.7个百分点。

4月末,中央政治局会议定调“努力稳定房地产市场”后,各地政策端明显发力。深圳、广州、苏州、天津等核心城市在节前密集出台楼市新政。5月以来,重点城市市场延续修复态势,尤其是二手房市场在刚需释放下继续保持较快增长,新房市场修复则主要来自于核心城市“好房子”项目,预计短期内二手房与新房市场的分化格局仍将延续。

需求:1-4月全国新房销售面积及销售金额同比降幅均收窄

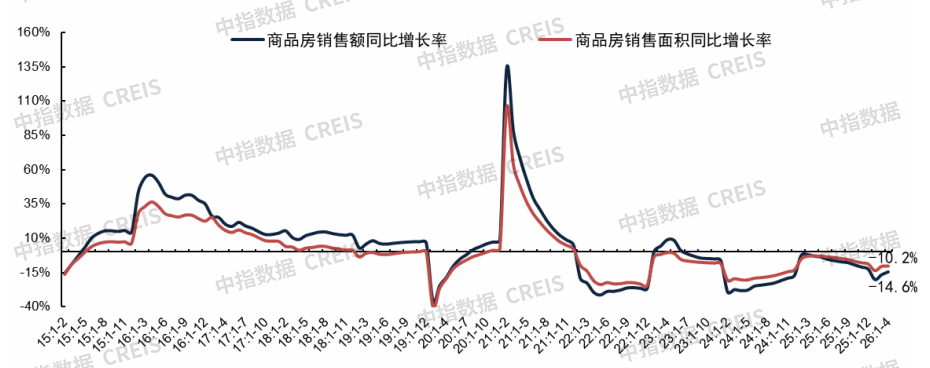

新房销售面积:根据国家统计局数据,2026年1-4月,全国新建商品房销售面积2.53亿平方米,同比下降10.2%,较1-3月收窄0.2个百分点;住宅销售面积2.09亿平米,同比下降12.2%,较1-3月收窄0.9个百分点。

新房销售额:2026年1-4月,全国新建商品房销售额2.30万亿元,同比下降14.6%,较1-3月收窄2.1个百分点;其中住宅销售额2.01万亿元,同比下降15.7%,较1-3月收窄2.8个百分点。

图:全国新建商品房累计销售面积以及销售额同比增速

重点城市二手房:根据中指数据,4月20城二手住宅成交15.6万套,环比增长5.5%,同比增长13.5%。5月上半月,二手房市场活跃度延续,20城成交套数同比增长30%。今年以来(1.1-5.15)累计增长3.5%,需求稳步释放。

供应:1-4月房地产开发投资额同比下降13.7%,降幅有所扩大

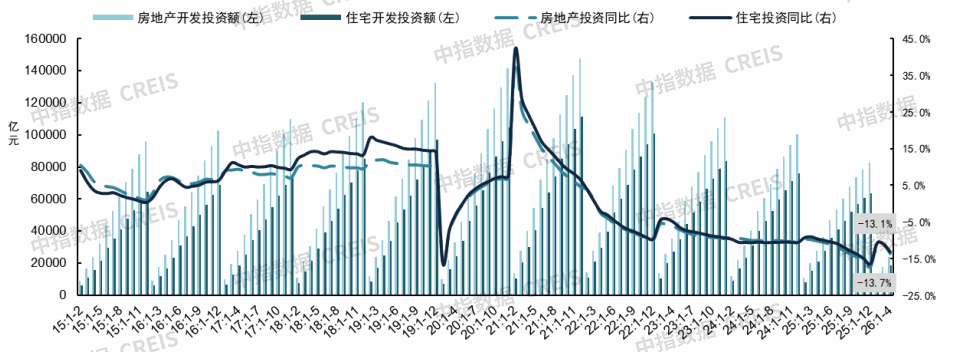

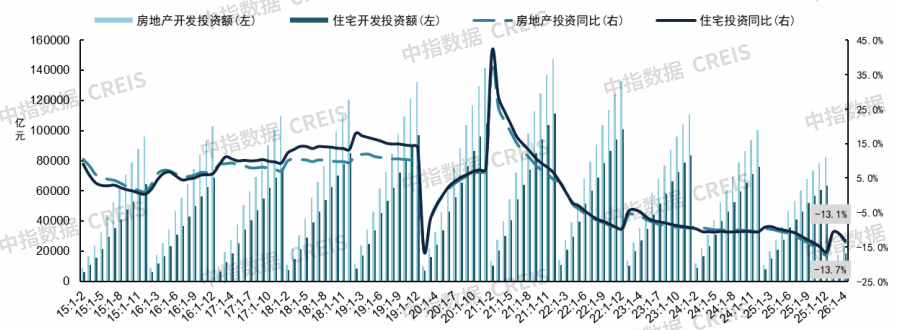

房地产开发投资额:1-4月,全国房地产开发投资额为2.40万亿元,同比下降13.7%,降幅较1-3月扩大2.5个百分点;其中,住宅开发投资额1.85万亿元,同比下降13.1%。

图:全国房地产和住宅累计开发投资及其同比增速

房屋施工面积:1-4月,全国房屋施工面积为54.51亿平方米,同比下降12.1%,降幅较1-3月扩大0.4个百分点;其中,住宅施工面积为37.80亿平方米,同比下降12.5%。

房屋新开工面积:1-4月,全国房屋新开工面积为1.39亿平方米,同比下降22.0%,降幅较1-3月扩大1.7个百分点;其中,住宅新开工面积1.01亿平方米,同比下降23.6%。

房屋竣工面积:1-4月,全国房屋竣工面积为1.19亿平方米,同比下降24.0%,降幅较1-3月收窄1.0个百分点;其中,住宅竣工面积为8473万平方米,同比下降25.8%,降幅较1-3月收窄0.7个百分点。

图:全国房屋累计新开工和施工面积及其同比增速

资金来源:1-4月,房企到位资金2.67万亿元,同比下降18.4%

房地产开发企业到位资金:1-4月,房地产开发企业到位资金额为2.67万亿元,同比下降18.4%。

国内贷款:1-4月,国内贷款为4199亿元,同比下降25.9%,占比为15.7%。

自筹资金:1-4月,自筹资金为9838亿元,同比下降10.5%,占比为36.9%。

定金及预收款:1-4月,定金及预收款为7975亿元,同比下降17.6%,占比为29.9%。

个人按揭贷款:1-4月,个人按揭贷款为3087亿元,同比下降31.7%,占比为11.6%。

图:房企到位资金同比增速及各项资金来源同比增速对比

政策动态

政策方面,4月28日政治局会议时 隔一年再提"房地产”,并继续将房地产置于“防范化解重点领域风险”框架下,表述上从去年底的“着力稳定”调整为“努力稳定房地产市场”,表明稳定房地产市场仍是当前重要任务;“扎实推进城市更新”则与此前的“加力实施”形成递进,标志着存量盘活思路进一步深化。4月16日,财政部、住建部发布《关于开展2026年度中央财政支持城市更新行动的通知》,拟对不超过15个实施城市更新行动的城市给予补助,东、中、西部地区每个城市补助总额分别不超过8亿元、10亿元和12亿元。4月24日,全国人大常委会法工委发言人介绍今年重点立法工作,表示将修订城市房地产管理法;同日,财政部、国家发改委发布《关于扩大地方政府专项债券项目“自审自发”试点范围的通知》,明确河北省、江西省、湖北省、重庆市纳入地方政府专项债券项目“自审自发”试点范围,范围扩大至14个省市。

地方层面,4月29日深圳发布楼市新政,限购方面,符合条件的深圳户籍及连续缴满1年社保/个税的非深户籍家庭,可在福田、南山及宝安新安街道增购1套住房;持有效居住证的非深户籍可在上述区域购买1套,无需社保/个税;公积金方面,个人和家庭贷款额度分别提至70万和130万,首套、多子女等情形可累加上浮,最高上浮170%,家庭最高可贷351万。4月30日,广州出台八项稳楼市措施,公积金最高可贷360万元,支持“卖旧买新”发放补贴,并鼓励家装消费券及港澳居民购房;供给端,土地供应坚持“以需定供”,同时推进存量商品房收储和“好房子”建设。长沙、成都、武汉等地落地城市更新相关文件。珠海、天津、广州等地落地推动存量盘活相关政策,其中广州探索工商业用地续期政策,并制定配套规则。武汉、南京、济南、青岛等多地优化公积金贷款政策,其中南京扩大异地贷款范围至安徽省全域,济南、青岛扩大公积金提取用途至支付物业费、支付契税、用于城市更新等多个方向。另外,4月福建发行约129亿元专项债券收回收购闲置存量土地。

相关资讯

2026年1-4月房地产数据解读:销售指标改善,降幅继续收窄

中指云网讯: 5月18日,国家统计局发布《2026年1-4月份全国房地产市场基本情况》。数据显示,2026年1-4月销售指标降幅收窄,但投资与开工指标降幅有所扩大。销售方面,1-4月全国新建商品房销售面积为2.53亿平方米,同比下降10.2%,降幅比1-3月份收窄0.2个百分点;销售额2.30万亿元,同比下降14.6%,降幅较1-3月收窄2.1个百分点,新房销售有所修复。投资开工方面,1-4月全国房地产开发投资额同比下降13.7%,房屋新开工面积同比下降22.0%,投资、开工降幅较1-3月分别扩大2.5和1.7个百分点。 4月末,中央政治局会议定调"努力稳定房地产市场"后,各地政策端明显发力。深圳、广州、苏州、天津等核心城市在节前密集出台楼市新政。5月以来,重点城市市场延续修复态势,尤其是二手房市场在刚需释放下继续保持较快增长,新房市场修复则主要来自于核心城市"好房子"项目,预计短期内二手房与新房市场的分化格局仍将延续。 需求:1-4月全国新房销售面积及销售金额同比降幅均收窄 新房销售面积: 根据国家统计局数据,2026年1-4月,全国新建商品房销售面积2.53亿平方米,同比下降10.2%,较1-

来源: 中指研究院

2026年3月全国房地产市场月报

中指云网讯: 政策聚焦 两会《政府工作报告》 将楼市定调从"止跌回稳"调整为"着力稳定",延续了去年末中央经济工作会议的提法,明确"着力稳定房地产市场",释放了今年政策重心从"短期止跌"转向"持续稳定市场"。需求端强调推动住房政策与人口政策深度结合,提出加强初婚初育及多子女家庭支持,并深化公积金制度改革。供给端强调因城施策控增量、去库存、优供给,推进存量盘活与"好房子"建设。同时要求"高质量推进城市更新",配套政策有望加快落地。此外,房地产新模式进入深入推进基础制度与配套政策建设阶段,整体推进节奏预计将与市场修复进程匹配。 自然资源部38号文 明确"新增建设用地原则上不用于经营性房地产开发",随后新闻发布会进一步指出"这不等于不供应房地产用地,而是要重点用好存量资源‘精供优供’",预计未来房地产供地将以存量盘活为主。政策用增量约束倒逼存量盘活,与"因城施策控增量、去库存、优供给"思路一脉相承。 从实际影响来看 ,房地产市场仍处筑底期,当前仅有部分核心城市具备稳定的土地出让能力,而这些城市已有一定比例的土地供应来源于存量盘活,新政短期影响偏中性,更多是对既有趋势的制度化确认。

来源: 中指研究院

中指动态

更多..-

中指 CI Buddy 锚定地产垂类 AI,开启自进化智能新范式

2026-07-15 10:50:00 -

周丰:会员体系为纽带,全域业态共生——招商蛇口成都属地化社群运营创新实践

2026-07-10 15:20:00 -

钟少宏:越秀成都好房子打造的产品迭代历程

2026-07-10 15:20:00 -

张毅:规划引领高品质生活和高质量发展——成都公园城市规划建设实践

2026-07-10 15:14:59

中指报告

更多..土地市场

房产市场

企业数据

土地数据

京公网安备 2026040219号

京公网安备 2026040219号