房企动态

2026年1-3月江苏省本土房地产企业销售业绩TOP20

2026年1-3月江苏省新房市场在传统旺季带动下有所修复,本土房企表现突出。苏州恒泰以20.82亿元销售额位居榜首,华建地产以5.96万平销售面积领先。同期江苏省共成交涉宅用地144宗,规划建面930.94万平,楼面均价4904元/㎡。南通市以114.05亿元土地出让金额位列省内第一。

在3月传统旺季带动下,江苏省部分刚需和刚改群体积极入市,新房市场出现一定修复,本土房企凭借其稳健的运营和品牌影响力,在多个城市取得了领先市场的销售业绩。下面请看2026年1-3月江苏省本土房企的具体表现如何。

数据来源:中指数据CREIS

特别声明:房地产企业销售数据统计是以2026年1月1日-3月31日期间销售的商品住宅为统计口径,主要依据中指数据CREIS在江苏省的销售监测数据,并参考当期总体经营情况和推盘去化情况进行分析统计;对于少数没有在监测范围内的项目,由企业提供相关证明文件,经课题组对数据进行严格审核,也纳入统计范围。本报告仅供参考,课题组不对使用报告及其内容所引发的任何直接或间接损失承担责任。

2026年1-3月,江苏省本土房企TOP20门槛值为4.31亿元、2.18万平。其中,销售金额榜方面,苏州恒泰以20.82亿元荣登榜首,新建元建屋发展、南通城建分别以17.32亿元、11.95亿元紧随其后;销售面积方面,华建地产、苏州恒泰、新建元建屋发展分别以5.96万平、4.94万平、4.51万平位列榜单前三位。

数据来源:中指数据CREIS

特别声明:房地产企业销售数据统计是以2026年1月1日-3月31日期间销售的商品住宅为统计口径,主要依据中指数据CREIS在江苏省的销售监测数据,并参考当期总体经营情况和推盘去化情况进行分析统计;对于少数没有在监测范围内的项目,由企业提供相关证明文件,经课题组对数据进行严格审核,也纳入统计范围。本报告仅供参考,课题组不对使用报告及其内容所引发的任何直接或间接损失承担责任。

2026年1-3月,江苏省本土国有房企TOP10门槛值为6.07亿元、2.71万平,苏州恒泰以20.82亿元的销售业绩稳居销售金额榜单榜首,华建地产以5.96万平的销售业绩获得销售面积榜单首位。

全省土地市场解读

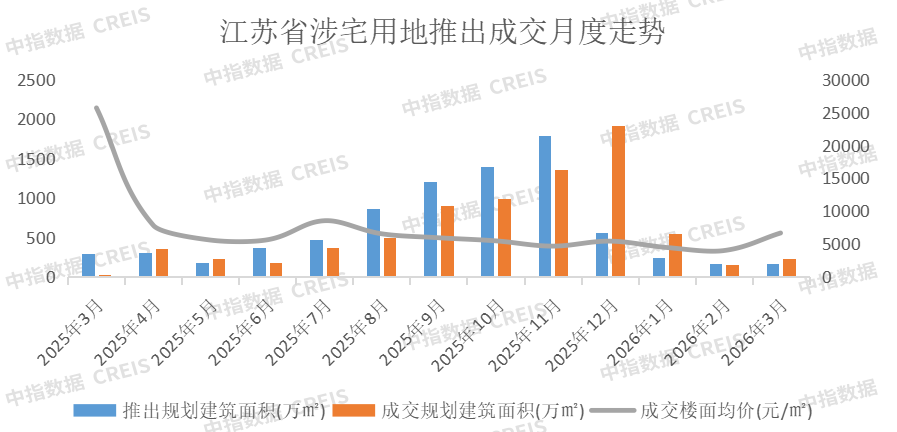

2026年1-3月,江苏省共推出涉宅用地100宗,推出规划建面578.12万平,共成交涉宅用地144宗,成交规划建面达930.94万平,全省成交楼面均价为4904元/㎡。其中,3月涉宅用地推出30宗,推出规划建面169.89万平,成交39宗,成交规划建面达233.39万平,全省楼面均价为6635元/㎡。

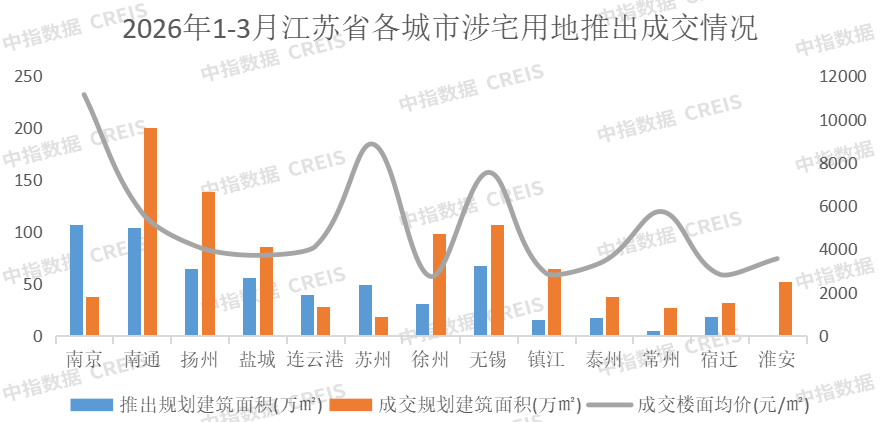

从城市角度看,南京市、南通市为省内供应主力,南通市、扬州市为省内成交主力,南京市以11133元/㎡楼面价领跑,苏州市以8846元/㎡楼面价排名第二。南通市涉宅土地出让金额114.05亿元,位列省内第一。

相关资讯

2026年1-3月江苏省本土房地产企业销售业绩TOP20

中指云网讯: 在3月传统旺季带动下,江苏省部分刚需和刚改群体积极入市,新房市场出现一定修复,本土房企凭借其稳健的运营和品牌影响力,在多个城市取得了领先市场的销售业绩。下面请看2026年1-3月江苏省本土房企的具体表现如何。 数据来源:中指数据CREIS 特别声明:房地产企业销售数据统计是以2026年1月1日-3月31日期间销售的商品住宅为统计口径,主要依据 中指数据CREIS 在江苏省的销售监测数据,并参考当期总体经营情况和推盘去化情况进行分析统计;对于少数没有在监测范围内的项目,由企业提供相关证明文件,经课题组对数据进行严格审核,也纳入统计范围。本报告仅供参考,课题组不对使用报告及其内容所引发的任何直接或间接损失承担责任。 2026年1-3月,江苏省本土房企TOP20门槛值为4.31亿元、2.18万平。其中,销售金额榜方面,苏州恒泰以20.82亿元荣登榜首,新建元建屋发展、南通城建分别以17.32亿元、11.95亿元紧随其后;销售面积方面,华建地产、苏州恒泰、新建元建屋发展分别以5.96万平、4.94万平、4.51万平位列榜单前三位。 数据来源:中指数据CREIS 特别声明:房地产企业销售数据统

来源: 中指研究院

2026年1-3月上海房地产企业销售业绩TOP30

中指云网讯: 2026年3月,上海新政实施一个月以来,房地产市场活跃度较前期有所改善:其中二手房市场随着政策利好的释放,前期观望的刚需购房群体入市意愿增强,刚需主导特征显著;新房市场受供应节奏影响,成交修复滞后于二手房,但政策带动下已出现积极信号,具备"好地段+好房子"的项目持续为市场提供支撑。 2026年1-3月,上海房地产销售业绩TOP30企业合计销售769.1亿元;销售面积TOP30企业合计销售110.1万平。销售额突破20亿元的房企有12家,其中华润置地、 招商蛇口 、保利发展分别以115.7亿元、95.7亿元和83.8亿元获得销售金额榜前三名;销售面积榜达到5万平以上的房企有7家,招商蛇口、华润置地、保利发展分别以11.3万平、10.0万平和9.8万平获得前三名。 2026年1-3月,上海房地产权益销售业绩TOP30企业合计销售470.5亿元;权益销售面积TOP30企业合计销售83.4万平。权益销售额突破10亿元的房企有13家,其中保利发展、招商蛇口、华润置地分别以71.8亿元、61.0亿元和33.9亿元获得销售金额榜前三名;权益销售面积榜中,华润置地、保利发展、招商蛇口分别以9.5万平

来源: 中指研究院

中指动态

更多..

2026中国房地产百强企业研究精彩回顾

2026-03-12 16:41:29

中指院参编《中国城市更新活跃度年度观察报告2025》正式发布!

2026-01-23 14:01:51

产品力与营销力双轮驱动,东原建管以专业迎战代建新周期 | 代建企业高层访谈

2026-01-22 09:41:31

2026中国房地产百强企业研究全面启动

2026-01-20 09:44:26

中指报告

更多..土地市场

房产市场

企业数据

土地数据

京公网安备 11010602103813号

京公网安备 11010602103813号