房企动态

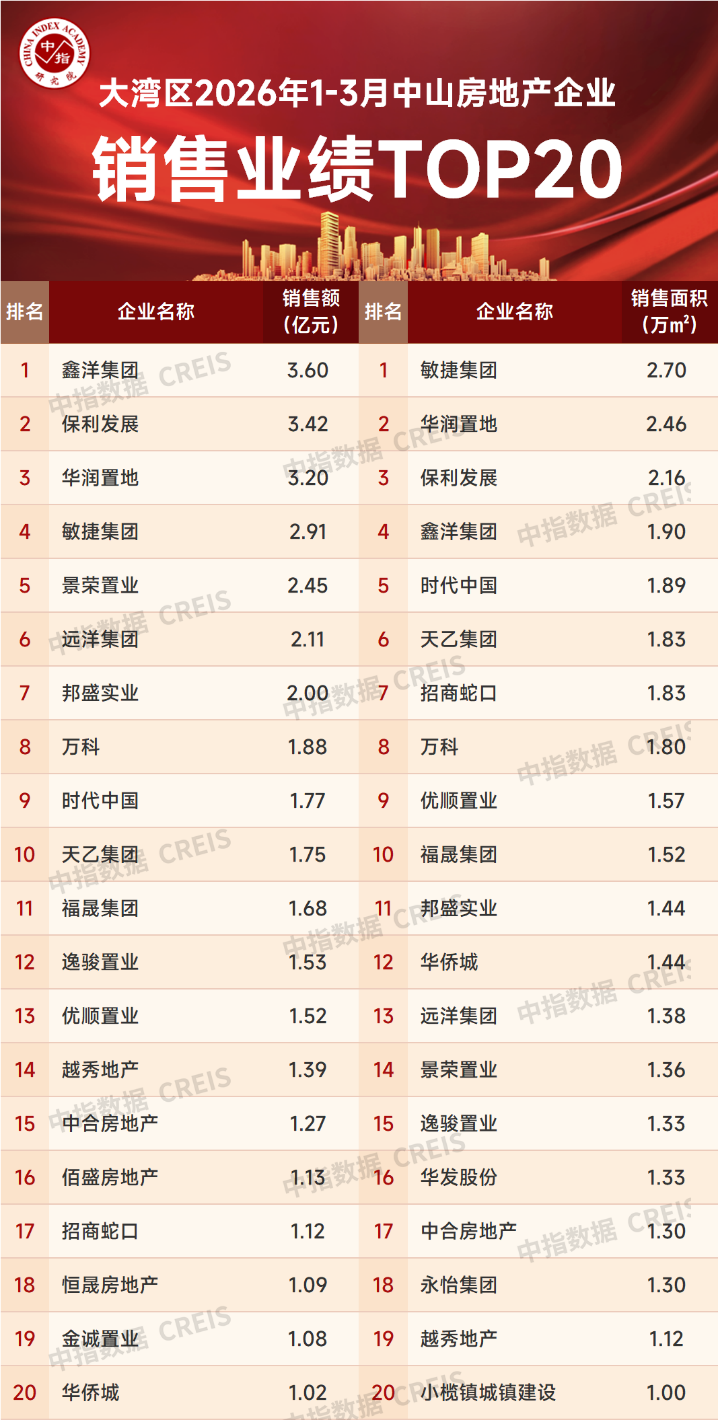

大湾区2026年1-3月中山房地产企业销售业绩TOP20

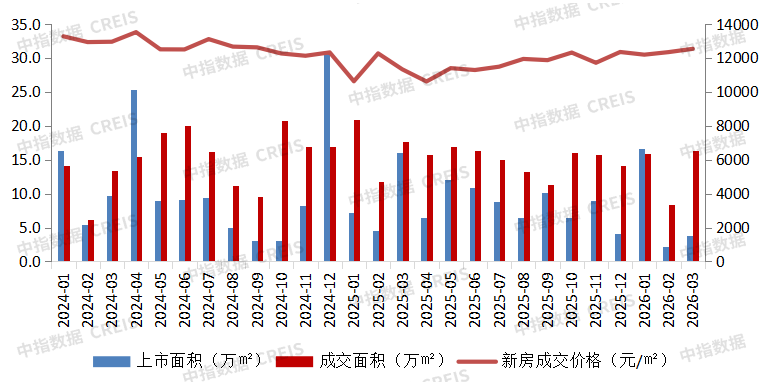

3月份中山新房住宅成交16.34万平方米,市场明显回暖,摆脱了2月春节假期带来的低迷状态。

▍房地产市场概况

根据中指数据库监测,3月份,中山新房住宅成交16.34万平方米,新批上市3.83万平方米。

3月,中山新房市场借助传统“小阳春”行情与楼市政策利好双重加持,成交端迎来明显回暖,活跃度大幅提升,彻底摆脱2月春节假期带来的成交低迷状态,成为近段时间新房成交的峰值月份。此次成交放量,一方面是春节后积压的本地刚需、改善需求集中释放,另一方面是楼市政策红利持续传导,有效降低了购房门槛,撬动了观望客户入市,刚需户型成为成交主力,支撑起整体成交量的大幅增长。但市场仍处调整期,极致分化成为主旋律。核心城区相对坚挺,远郊及炒作过度区域价格承压明显。

4月预计延续量升趋势,价格或继续筑底,政策效果进一步显现。随着深中一体化加速,中山楼市有望逐步企稳,但全面回暖仍需时间,买方市场特征短期内不会改变。

图:中山商品住宅月度成交走势

▍榜单点评

2026年1-3月,中山销售金额TOP20房企合计销售37.92亿元,占全市1-3月销售额的56.22%,销售金额TOP20入榜门槛为1.02亿元。其中,TOP10房企销售额为25.09亿元,占全市销售额的37.20%;TOP11-20房企销售额为12.83亿元,占全市销售额的19.02%。

头部房企:鑫洋集团凭借御宸项目的热销,位居销售金额榜单冠军,销售金额为3.60亿元;保利发展凭借瑧悦府、天珺花园等项目的热销,占据销售金额榜单第二,销售金额为3.42亿元;华润置地凭借华润仁恒·公园四季等项目的热销,位列销售金额榜第三,销售金额为3.20亿元。

从中山各房企销售面积来看,2026年1-3月,中山销售面积TOP20房企合计销售32.66万㎡,TOP20入榜门槛为1.00万㎡。其中,敏捷集团以2.70万㎡排名第一;华润置地以2.46万㎡排名第二;保利发展以2.16万㎡排名第三。

▍榜单点评

2026年1-3月,中山商品住宅销售金额TOP10项目合计销售金额为19.56亿元,占全市商品住宅销售总额的39.02%,TOP10入榜门槛为1.02亿元。其中石岐区的御宸以3.60亿元的销售额位居榜首;位于西区街道的热销项目华润仁恒·公园四季以3.16亿元的销售金额位居榜单第二;石岐区项目观文府以2.45亿元位居榜单第三。

从销售面积来看,1-3月中山房地产TOP10项目合计销售面积为13.99万㎡,占全市商品住宅销售面积的34.49%,TOP10门槛值为0.85万㎡。其中华润仁恒·公园四季以2.31万㎡的销售面积位居榜首;御宸以1.90万㎡的成交面积位居第二;锦绣国际花城以1.59万㎡销售面积位居榜单第三。

相关资讯

大湾区2026年1-3月中山房地产企业销售业绩TOP20

中指云网讯: ▍ 房地产市场概况 根据中指数据库监测,3月份,中山新房住宅成交16.34万平方米,新批上市3.83万平方米。 3月,中山新房市场借助传统"小阳春"行情与楼市政策利好双重加持,成交端迎来明显回暖,活跃度大幅提升,彻底摆脱2月春节假期带来的成交低迷状态,成为近段时间新房成交的峰值月份。此次成交放量,一方面是春节后积压的本地刚需、改善需求集中释放,另一方面是楼市政策红利持续传导,有效降低了购房门槛,撬动了观望客户入市,刚需户型成为成交主力,支撑起整体成交量的大幅增长。但市场仍处调整期,极致分化成为主旋律。核心城区相对坚挺,远郊及炒作过度区域价格承压明显。 4月预计延续量升趋势,价格或继续筑底,政策效果进一步显现。随着深中一体化加速,中山楼市有望逐步企稳,但全面回暖仍需时间,买方市场特征短期内不会改变。 图:中山商品住宅月度成交走势 ▍ 榜单 点评 2026年1-3月,中山销售金额TOP20房企合计销售37.92亿元,占全市1-3月销售额的56.22%,销售金额TOP20入榜门槛为1.02亿元。 其中,TOP10房企销售额为25.09亿元,占全市销售额的37.20%;TOP11-20房企销

来源: 中指研究院

中指快评 | 517新政后四周,成都商品住宅成交降幅收窄

中指云网讯: 点击查询全国城市房产数据 2023年以来,成都楼市整体量能呈现波动下行态势,但韧性仍属第一梯队。新房市场方面,2023年上半年成都全市商品住宅备案面积超1100万方,同比增长27%,二手房商品住宅成交面积成交1126万方,高于新房市场,同比增长67%。一二手房市场量级均达到近年高点。进入下半年,随着行业环境整体下行,市场量级萎缩,但降幅小于全国水平。2023年926新政的出台短暂刺激了四季度市场,一二手房市场成交量在四季度均略有回升但不及往年同期。 进入2024年,成都楼市整体仍保持调整态势。其中,商品住宅市场的热度下滑要比二手住宅市场更为明显。1-5月,成都商品住宅备案面积仅519万方,二手住宅市场成交821万方,同比下降明显。总体来看,成都在规模上仍是最大单城市市场之一,1-5月,成都一、二手市场仍能贡献1500万方左右的量级。但纵向来看,成都市场仍处于低位调整期。从517新政后四周的表现来看,商品住宅市场备案成交为1222万方,降幅较前5月有所收窄。其中,总价较高且受成都428新政影响较大的"5+2"区域备案成交为51万方,韧性相对较强。 而二手房方面,新政后四周的成交量为14

来源: 中指研究院

中指动态

更多..

2026中国房地产百强企业研究精彩回顾

2026-03-12 16:41:29

中指院参编《中国城市更新活跃度年度观察报告2025》正式发布!

2026-01-23 14:01:51

产品力与营销力双轮驱动,东原建管以专业迎战代建新周期 | 代建企业高层访谈

2026-01-22 09:41:31

2026中国房地产百强企业研究全面启动

2026-01-20 09:44:26

中指报告

更多..土地市场

房产市场

企业数据

土地数据

京公网安备 11010602103813号

京公网安备 11010602103813号