房企动态

2026年1-3月全国房地产企业拿地TOP100排行榜

12026年1-3月,TOP100房企拿地总额同比下降49.4%,但核心城市优质地块仍受热捧,如杭州一宅地以51%溢价率成交

当月要点:

1、重点房企拿地总额同比下降49.4%,核心城市优质地块高热

2、一季度土地供应延续“缩量提质”,广州、杭州等城市核心地块拍出高溢价

3、从住宅用地成交总价TOP10来看,头部企业争夺上海、杭州等城市优质地块

01

重点房企拿地总额同比下降49.4%

核心城市优质地块高热

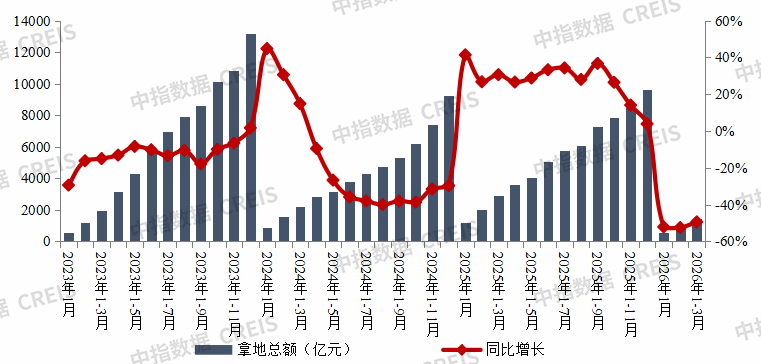

2026年1-3月,TOP100企业拿地总额1465.2亿元,同比下降49.4%,降幅较上月收窄3.0个百分点。春节假期结束后,各地土地推出和成交有所恢复,上海、杭州等城市均有热点地块推出,房企拿地力度较上月有所回升,拿地金额降幅收窄。核心城市优质地块高热,杭州上城区城东新城宅地经109轮竞价,以总价32.2亿元、溢价率51%由保利获取。从拿地企业来看,央国企仍然是主力,保利发展、华润置地、中国金茂、越秀地产等大型央国企拿地金额位居前列。

图:2023年-2026年3月TOP100房企累计拿地总额及同比

从新增货值来看,广东越秀集团、华润置地、保利发展位列前三。2026年1-3月,广东越秀集团以711亿元新增货值位列第一;华润置地新增货值规模为270亿元,位列第二;保利发展新增货值规模为247亿元,位列第三。2026年1-3月,TOP10企业新增货值总额1867亿元,占TOP100企业的38.5%,新增货值门槛为20亿元。

02

一季度土地供应延续“缩量提质”

广州、杭州等城市核心地块拍出高溢价

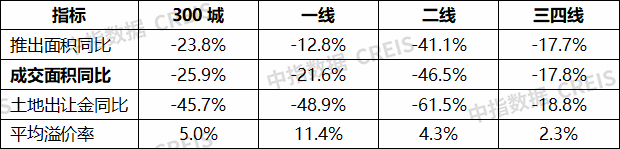

2026年一季度,地方政府供地节奏相比去年同期总体有所放缓,土地出让策略延续“缩量提质”导向,核心城市优质地块仍维持较高溢价水平。根据中指数据,一季度(截至3月28日),300城住宅用地推出规划建面6472万平方米,同比下降23.8%;成交5893万平方米,同比下降25.9%;土地出让金2154亿元,同比下降45.7%;平均溢价率为5.0%,除广州、上海、杭州等地核心地块竞拍出高溢价外,多地土拍情绪保持平淡。各线来看,政府推地节奏放缓及房企拿地审慎下,一季度各线城市成交面积、出让金同比均下降。根据中指数据,2026年一季度(截至3月28日),一线城市土地市场相对平稳,供应端维持一定规模,成交面积同比降幅刚超一成,但由于去年一季度上海、北京优质地块较多,高基数下出让金同比降幅近五成。二线城市除杭州、成都外,多数城市宅地推出、成交规模均偏低,出让金同比降幅超六成。三四线城市土地市场延续调整态势,推出、成交指标同比降幅均接近两成。土拍热度来看,房企资金继续向确定性较强的优质资产集聚。如广州马场一期地块经过9小时、243轮竞价,由越秀地产以236.04亿元竞得,溢价率26.6%,成交总价位列广州历史第二、全国第五,住宅楼面地价约8.5万元/㎡,刷新广州住宅楼面价纪录。杭州上城区城东新城宅地经109轮竞价,以总价32.2亿元、溢价率51%由保利获取。

表:2026年一季度300城各线城市住宅用地推出和成交相关指标同比变化

注:推出面积按公告时间统计,下同

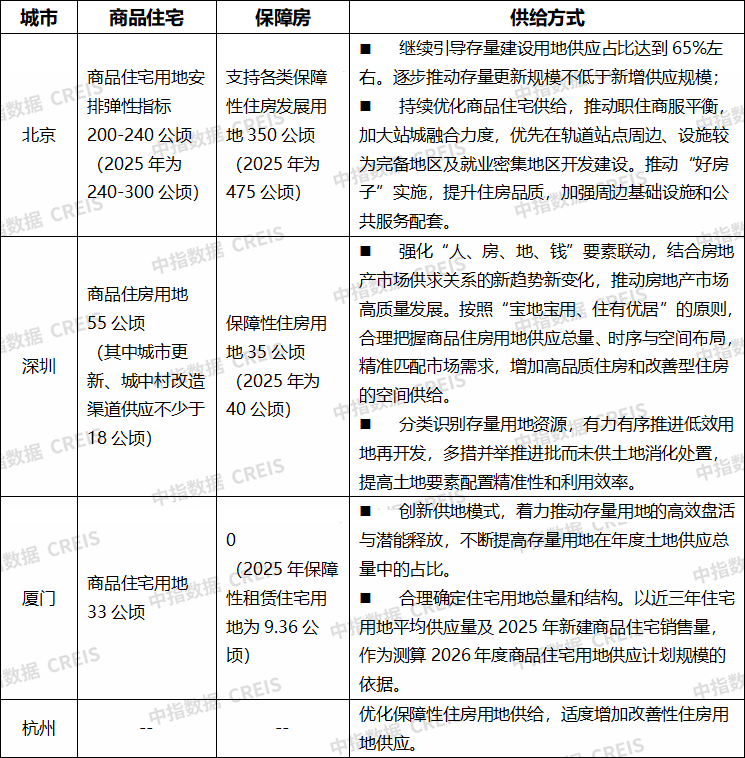

从当前已披露供地计划的城市来看,2026年住宅用地供应策略进一步聚焦"控增量、去库存、优供给"导向。在控增量方面,各地普遍调减年度供地规模,其中北京商品住宅用地供应计划降至200-240公顷,较2025年减少40-60公顷,厦门则明确提出以近三年平均供应量及2025年实际销售量作为测算依据,通过缩量供应适配当前市场去化节奏。在优供给方面,供地重心加速向高品质、改善型住房倾斜,北京优先在轨道站点及就业密集区域推动"好房子"建设,深圳强调"宝地宝用、住有优居"精准匹配市场需求,杭州明确适度增加改善性住房用地,引导开发企业从规模竞争转向品质竞争。与此同时,存量土地盘活与城市更新成为重要方向,北京继续引导存量建设用地占比达65%并逐步推动存量更新规模不低于新增供应,深圳分类识别存量资源推进低效用地再开发,厦门着力提高存量用地在年度供应中的占比。

表:2026年重点城市住宅用地供应计划

03

重点区域及城市房企拿地

从各城市群拿地金额来看,四大城市群房企拿地格局呈现显著分化。2026年1-3月,四大城市群房企拿地格局呈现显著分化,长三角热度最高、总量领跑,保利发展以107亿元拿地金额居首,绿城中国、中国金茂等头部企业积极布局,整体参与度领先。粤港澳大湾区呈“一枝独秀” 格局,广州越秀集团凭236亿元巨额拿地独占鳌头,拉动区域总量,其余企业拿地规模普遍偏小。京津冀拿地总额偏小,央企和地方国资居前,本土国企托底意味浓厚。

从重点城市拿地金额TOP5房企来看,头部房企聚焦上海集中布局,民企和地方国资仅在深耕城市拓储。上海作为一线核心,热度领跑长三角,保利发展、绿城中国、越秀地产等头部企业密集布局。绿城中国还聚焦宁波拓储,进入宁波城市榜单前列,反映其在浙江省内的深耕能力与资金实力;敏捷、上海紫都置业等民企则聚焦深耕区域择机拓储,分别进入广州、上海两个城市榜单前列。无锡、宁波、南通等二线、三四线城市中地方国资成为拿地绝对主力。

从全国住宅用地成交总价TOP10来看,3月头部央企摘得核心城市多宗高总价地块。入榜地块中,上海有3宗地入榜,其中长宁区C040101单元E1-21地块成交总价51亿元,位居住宅用地成交总价首位,溢价率6.45%,其他多为二线城市地块。本月保利发展、中国金茂分别摘得两宗高总价住宅用地,拿地金额分别为83亿元、37亿元,绿城中国、建发房产、华润置地也各摘得一宗地块。

数据范围:包含招拍挂权益土地及收并购土地

数据时间:截至2026年3月31日18:00;

区域范畴:

京津冀:北京、天津、河北等15个重点城市;

长三角:上海、江苏、浙江、安徽等41个重点城市;

粤港澳大湾区:深圳、广州、珠海等9个重点城市;

中西部:武汉、长沙、南昌、西安等190个重点城市;

相关资讯

2026年1-3月全国房地产企业拿地TOP100排行榜

中指云网讯: 当月要点: 1、重点房企拿地总额同比下降49.4%,核心城市优质地块高热 2、一季度土地供应延续"缩量提质",广州、杭州等城市核心地块拍出高溢价 3、从住宅用地成交总价TOP10来看,头部企业争夺上海、杭州等城市优质地块 01 重点房企拿地总额同比下降49.4% 核心城市优质地块高热 2026年1-3月,TOP100企业拿地总额1465.2亿元,同比下降49.4%,降幅较上月收窄3.0个百分点。春节假期结束后,各地土地推出和成交有所恢复,上海、杭州等城市均有热点地块推出,房企拿地力度较上月有所回升,拿地金额降幅收窄。核心城市优质地块高热,杭州上城区城东新城宅地经109轮竞价,以总价32.2亿元、 溢价率 51%由保利获取。从拿地企业来看,央国企仍然是主力,保利发展、华润置地、中国金茂、越秀地产等大型央国企拿地金额位居前列。 图:2023年-2026年3月TOP100房企累计拿地总额及同比 从 新增货值 来看,广东越秀集团、华润置地、保利发展位列前三。2026年1-3月,广东越秀集团以711亿元新增货值位列第一;华润置地新增货值规模为270亿元,位列第二;保利发展新增货值规模为247亿

来源: 中指研究院

中指·每日要闻:广州印发自持物业转售规则,明确地价评估与土地出让金计收

中指云网讯: 点击获取更多房地产市场数据 今日看点: 【1】广州:印发自持物业转售规则,明确地价评估与土地出让金计收 【2】南通:江苏师山置业3.6亿元竞得海门区53.8亩宅地 【3】深业物业运营集团中标深圳皇岗口岸新联检楼管养服务项目 【政策·市场】 【1】广州:近日,广州市规划和自然资源局正式印发《广州市自持物业转为可销售物业项目地价评估和土地出让金计收规则》与《广州市工商业用地使用权续期管理试点方案》两份配套文件,为自持物业转为可销售物业建立了系统性操作路径。新规适配"定自持项目"与"竞自持项目"两类自持项目。自持商品住房转为可销售住房,需满足项目所在行政区及所属板块一手住宅去化周期均低于18个月的前提条件。 各区可根据去化周期动态变化和中高风险企业纾困需要,研判入市影响后报请市土地管理委员会同意实施。 【土地】 【1】南通:近日,南通市海门区成功出让一宗住宅用地,编号为HM-CR26008。该地块由本土国企江苏师山置业有限公司以总价3.6亿元竞得,成交楼面价6691元/㎡。该地块位于海门老城核心板块,具体位置为江海路东、解放中路南侧,占地面积35873㎡(约53.8亩),容积率1.30-1

来源: 中指研究院

中指动态

更多..-

CI Buddy:为地产行业而生的AI智能工作台

2026-07-29 17:45:00 -

Graph Engineering with CI Buddy:这个AI场景太适合地产人了

2026-07-28 18:05:00 -

存量时代下代建企业发展机遇与路径探索:2026中国优秀代建企业线上主题沙龙

2026-07-24 09:40:00 -

中指 CI Buddy 锚定地产垂类 AI,开启自进化智能新范式

2026-07-15 10:50:00

中指报告

更多..土地市场

房产市场

企业数据

土地数据

京公网安备 2026040219号

京公网安备 2026040219号