房企动态

2026年1-2月全国房地产企业拿地TOP100排行榜

重点房企拿地总额同比下降52.4%,土地供应缩量,点状高热持续

当月要点:

1、重点房企拿地总额同比下降52.4%,土地供应缩量,点状高热持续

2、多省市两会提出优化土地供应,推进城市更新

3、从住宅用地成交总价TOP10来看, 一线城市核心地块高热

01

重点房企拿地总额同比下降52.4%

土地供应缩量,点状高热持续

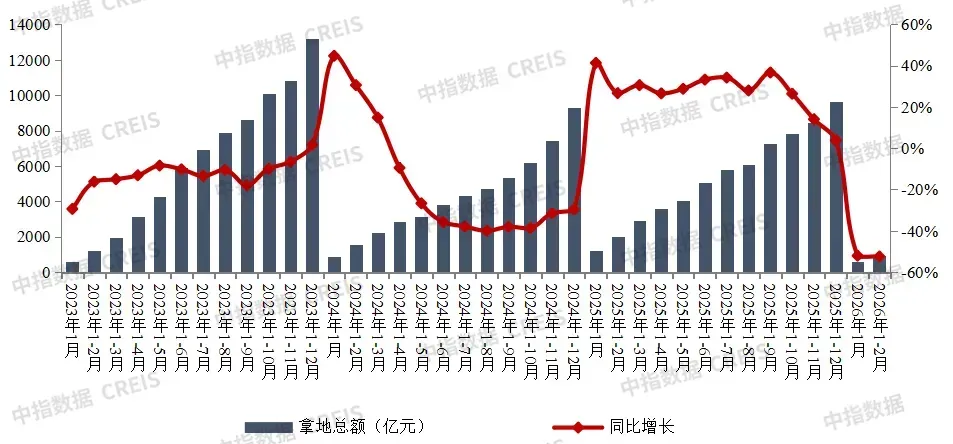

2026年1-2月,TOP100企业拿地总额950.4亿元,同比下降52.4%,降幅较上月基本持平。受春节假期影响,2月土地供应缩量,且上年基数较高,房企拿地规模同比未出现明显改善。从土地溢价率来看,2月全国300城住宅用地平均溢价率为11%,显著上升。核心城市优质地块高热,2月25日广州马场一期地块历经9小时,经过243轮竞价,被越秀以236.04亿元的价格竞得,溢价率26.6%,创广州住宅楼面地价新高;2月10日,成都锦江区牛沙路片区地块亦拍出23.03%的溢价率。从拿地企业来看,央国企仍然是主力,越秀地产、中国中铁、国贸地产、华润置地等大中型央国企拿地金额位居前列。

图:2023年-2026年2月TOP100房企累计拿地总额及同比

从新增货值来看,越秀地产、华润置地、石家庄城发投集团位列前三。2026年1-2月,越秀地产以770亿元新增货值位列第一,华润置地新增货值规模为108亿元,位列第二,石家庄城发投集团新增货值规模为67亿元,位列第三。TOP10企业2026年1-2月新增货值总额1282亿元,占TOP100企业的38.9%,新增货值门槛为14亿元。

02

多省市两会提出优化土地供应

推进城市更新

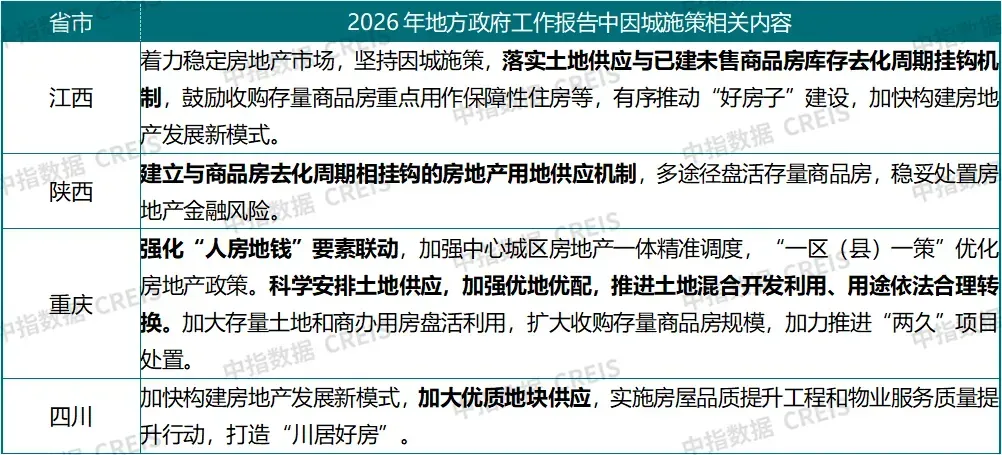

各省市政府工作报告中关于房地产的相关表述,整体延续了中央经济工作会议的基调,15个省市明确强调稳定房地产市场,各地根据自身实际情况部署房地产工作。其中,在“控增量”方面,江西、陕西提出“建立与商品房去化周期相挂钩的房地产用地供应机制”,四川提出“加大优质地块供应”,重庆提出“科学安排土地供应,加强优地优配,推进土地混合开发利用、用途依法合理转换”,预计各省市2026年住宅用地供应方面将延续2025年“提质缩量”的特点,更好满足居民的改善性住房需求。

表:2026年部分省市政府工作报告中“控增量”相关表述

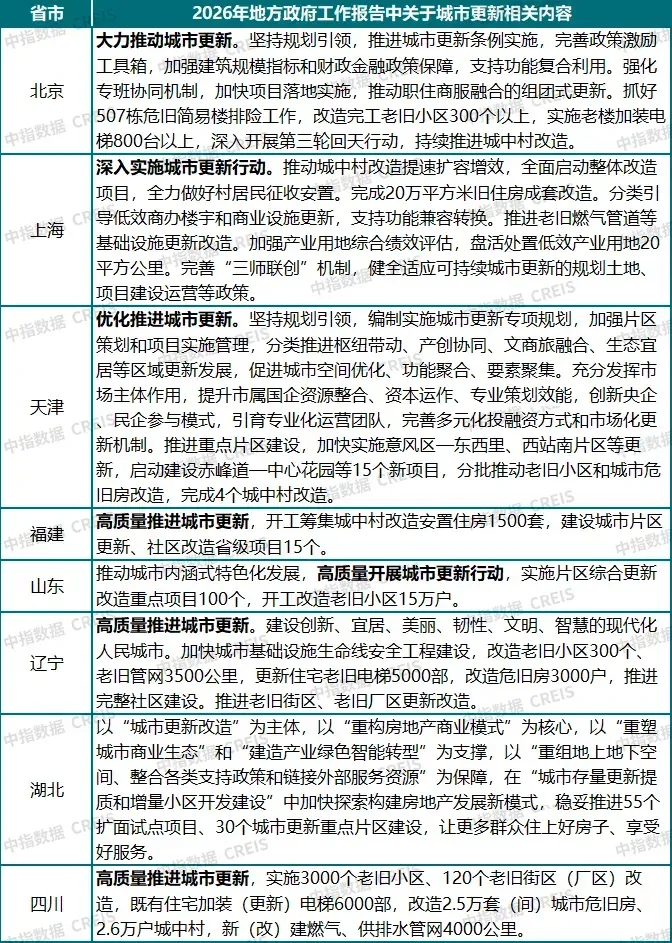

在城市更新方面,2026年,30个省市在政府工作报告中强调城市更新,提及相关内容省市数量较2025年增加2个,在各项工作中强调频次最高,大力推进、高质量推进、深入推进、有序推进等是关键词。多省市明确提出城市更新具体任务目标,如北京明确“抓好507栋危旧简易楼排险工作,改造完工老旧小区300个以上,实施老楼加装电梯800台以上”,天津明确“加快实施意风区—东西里、西站南片区等更新,启动建设赤峰道—中心花园等15个新项目”等。部分省市也指出完善配套政策工具,如北京指出“推进城市更新条例实施,完善政策激励工具箱,加强建筑规模指标和财政金融政策保障,支持功能复合利用。强化专班协同机制,加快项目落地实施,推动职住商服融合的组团式更新”,上海指出“分类引导低效商办楼宇和商业设施更新,支持功能兼容转换。推进老旧燃气管道等基础设施更新改造。加强产业用地综合绩效评估,……完善‘三师联创’机制,健全适应可持续城市更新的规划土地、项目建设运营等政策”。

表:2026年部分省市政府工作报告中关于城市更新相关内容表述

03

重点区域及城市房企拿地

从各城市群拿地金额来看,粤港澳大湾区一枝独秀。2026年1-2 月,越秀地产在广州天河摘得236亿元优质地块,带动粤港澳大湾区领先全国,拿地TOP10企业拿地总额位列第一,成为开年市场亮点;长三角TOP10企业总额位列第二,越秀、国贸、中交城投等央国企集中布局,本土民企和地方国资亦有参与,市场参与主体多样;京津冀城市群位列第三,TOP10企业以地方国企和本土民企为主。

从重点城市拿地金额TOP5房企来看,全国性头部房企聚焦核心城市多点布局,民企和地方国资仅在深耕城市拓储。越秀地产位列广州、上海两个城市榜单前列,全国性头部房企跨区域拿地能力较强,越秀地产在广州以236亿元的拿地金额占据绝对优势,远超其他企业,反映其在本地市场的深耕能力与资金实力;敏捷、上海紫都置业等民企则聚焦深耕区域择机拓储,分别进入广州、上海两个城市榜单前列。福州、南通、扬州等二线、三四线城市中地方国资成为拿地绝对主力。

从全国住宅用地成交总价TOP10来看,2月高总价地块呈现一线核心高热、整体理性、央国企主导的特点,城市与板块分化显著。入榜地块中,北京和广州分别有2宗、3宗地入榜,其他地块多为二线、三四线城市地块。本月住宅用地整体成交规模偏小,但核心城市优质地块热度突出,广州天河马场地块以236亿元成交总价位居榜首,楼面价为41632元/㎡,均远高于其他地块,核心区资产稀缺性凸显;北京三宗地块平稳成交,石景山地块楼面价达38001元/㎡。拿地主体仍以央国企、地方国资为主,部分民营房企亦有参与。

数据时间:截至2026年2月28日18:00;

区域范畴:

京津冀:北京、天津、河北等15个重点城市;

长三角:上海、江苏、浙江、安徽等41个重点城市;

粤港澳大湾区:深圳、广州、珠海等9个重点城市;

中西部:武汉、长沙、南昌、西安等190个重点城市;

相关资讯

2026年1-2月全国房地产企业拿地TOP100排行榜

中指云网讯: 当月要点: 1、重点房企拿地总额同比下降52.4%,土地供应缩量,点状高热持续 2、多省市两会提出优化土地供应,推进城市更新 3、从住宅用地成交总价TOP10来看, 一线城市核心地块高热 01 重点房企拿地总额同比下降52.4% 土地供应缩量,点状高热持续 2026年1-2月,TOP100企业拿地总额950.4亿元,同比下降52.4%,降幅较上月基本持平。受春节假期影响,2月土地供应缩量,且上年基数较高,房企拿地规模同比未出现明显改善。从土地溢价率来看,2月全国300城住宅用地平均溢价率为11%,显著上升。核心城市优质地块高热,2月25日广州马场一期地块历经9小时,经过243轮竞价,被越秀以236.04亿元的价格竞得,溢价率26.6%,创广州住宅楼面地价新高;2月10日,成都锦江区牛沙路片区地块亦拍出23.03%的溢价率。从拿地企业来看,央国企仍然是主力,越秀地产、中国中铁、国贸地产、华润置地等大中型央国企拿地金额位居前列。 图:2023年-2026年2月TOP100房企累计拿地总额及同比 从新增货值来看,越秀地产、华润置地、石家庄城发投集团位列前三。2026年1-2月,越秀地产以7

来源: 中指研究院

2026年1月全国房地产企业拿地TOP100排行榜

中指云网讯: 当月要点: 1、重点房企拿地总额同比下降52.1%,高基数下拿地规模下滑 2、多地启动2026年专项债收储土地工作,改善市场供求关系 3、从住宅用地成交总价TOP10来看,四宗地块为联合拿地 01 重点房企拿地总额同比下降52.1% 高基数下拿地规模下滑 2026年1月,TOP100企业拿地总额579.9亿元,同比下降52.1%。房企开年拿地同比降幅较高,一方面是上年同期基数较高,2025年1月TOP100企业拿地总额同比增长四成多;另一方面,开年房地产市场仍存在不确定性,企业上年积极补仓的背景下拿地热度有所减弱,这也延续了上年四季度拿地热度走低态势。从拿地企业来看,央国企仍然是主力,拿地金额前十企业中多为地方国企,越秀地产、国贸地产、华润置地等大中型央国企拿地金额位居前列。 图:2023年-2026年1月TOP100房企累计拿地总额及同比 从新增货值来看,华润置地、石家庄城发投集团位列前二。2026年1月,华润置地以106亿元新增货值位列第一,石家庄城发投集团新增货值规模为62亿元,位列第二。TOP10企业2026年1月新增货值总额530亿元,占TOP100企业的25.7%,新增货

来源: 中指研究院

中指动态

更多..-

中指 CI Buddy 锚定地产垂类 AI,开启自进化智能新范式

2026-07-15 10:50:00 -

周丰:会员体系为纽带,全域业态共生——招商蛇口成都属地化社群运营创新实践

2026-07-10 15:20:00 -

钟少宏:越秀成都好房子打造的产品迭代历程

2026-07-10 15:20:00 -

张毅:规划引领高品质生活和高质量发展——成都公园城市规划建设实践

2026-07-10 15:14:59

中指报告

更多..土地市场

房产市场

企业数据

土地数据

京公网安备 2026040219号

京公网安备 2026040219号