物业云-行业研究

年报解读 | 金融街物业:服务质量与客户粘性齐增 经营韧性全面凸显

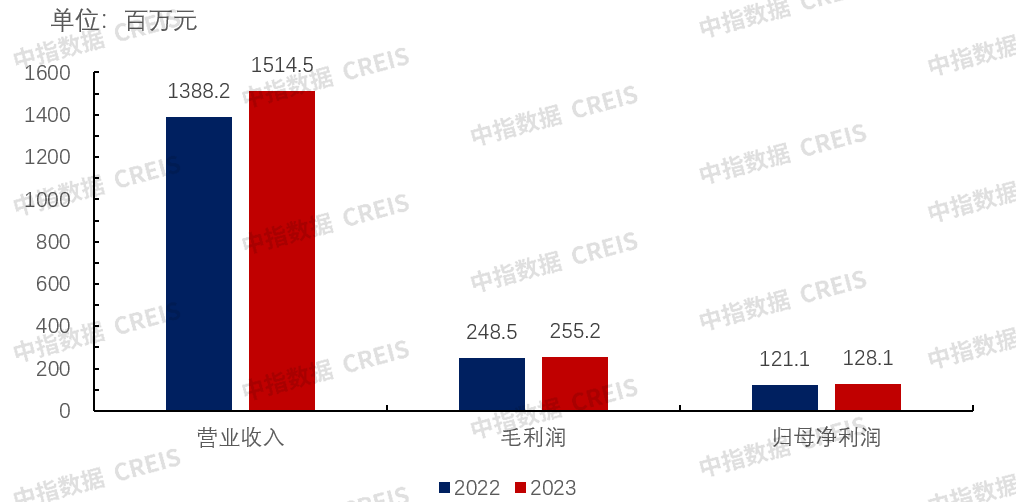

2023年,金融街物业收入达到了1514.48百万元,同比增长9.1%;毛利达到255.24百万元,同比增长约2.7%;净利润为143.54百万元,同比增长5.7%;归母净利润为128.10百万元,同比增长5.8%

2024年3月27日,金融街物业股份有限公司(股票代码:1502.HK)(以下简称金融街物业)发布2023年度业绩报告,报告期内,金融街物业累计获得营业收入1514.48百万元,相较于2022年同期增长9.1%,净利润为143.54百万元,同比增长5.7%。

一、经营状况表现稳定,营收与利润齐涨

2023年,金融街物业收入达到了1514.48百万元,同比增长9.1%;毛利达到255.24百万元,同比增长约2.7%;净利润为143.54百万元,同比增长5.7%;归母净利润为128.10百万元,同比增长5.8%,综合来看,金融街物业的收入与利润均延续了增长态势,表现出了较强的经营韧性。此外,金融街物业以每股普通股0.173元派发末期股息,派息比例约为50.44%,显示了企业在市场波动中的经营信心以及回馈股东的责任意识。

图:2022—2023金融街物业营业收入、毛利及股东应占溢利变化情况

(数据来源:企业年报,中指研究院整理,下文同)

二、物业管理与增值服务百花齐放,各业务线协同促进内生增长

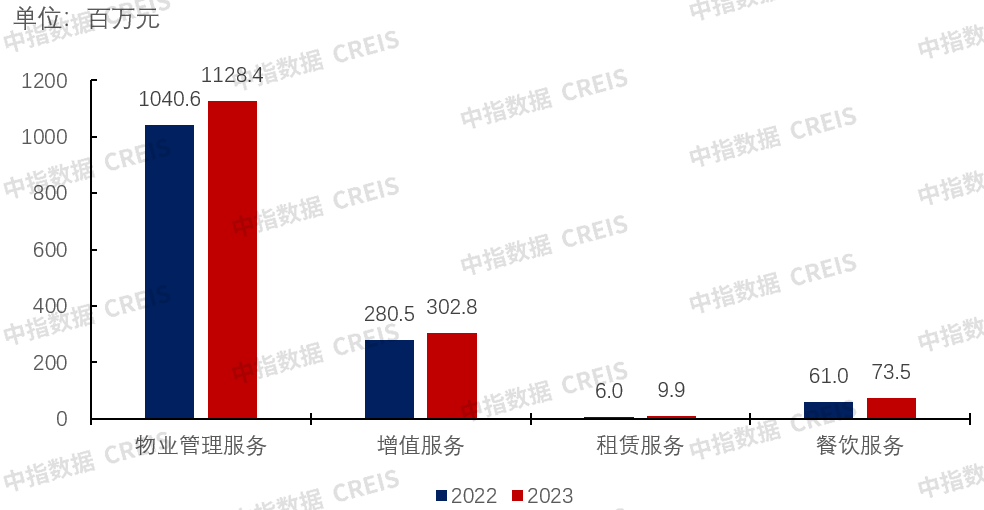

物业管理及相关服务是金融街物业的核心主营业务。2023年,得益于在管项目增加,来自物业管理及相关服务的收入约人民币1441.03百万元,同比增幅约8.58%。其中,物业管理服务收入约人民币1128.37百万元,同比增长约8.43%;租赁服务收入约人民币9.90百万元,同比增长约64.83%。

与此同时,金融街物业积极推进生活服务并进行团购业务试点,结合互联网渠道探索新业务模式下的增值服务。根据客户消费需求,推出「金爱臻品」及「金爱臻选」在线消费平台,旨在为客户提供高性价比的产品及服务。报告期内,集团来自增值服务的收入约为人民币302.76百万元,占总收入约19.99%,同比增长约7.92%。此外,餐饮服务也贡献了73.45百万元的收入,占总收入约4.85%,同比增长20.35%。

图:2022-2023金融街物业收入按业务板块划分

三、持续加强市场深耕,市场拓展能力提升

2023年,金融街物业依托良好的品牌形象与优秀的服务质量,深耕一二线城市及重点区域市场。以商务物业为核心支撑点,金融街物业向公建物业各个细分业态全面拓展,在政府机关、军队、学校、医院、产业园等领域竞争优势明显。

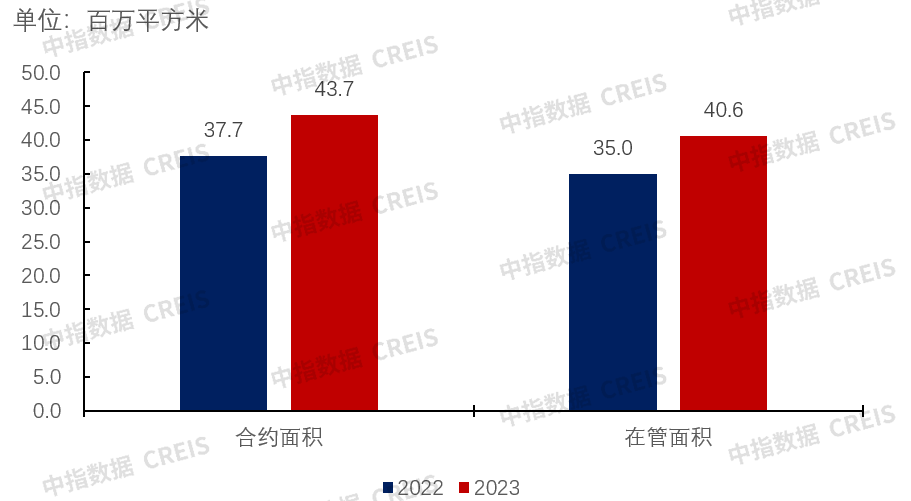

截至2023年12月31日,金融街物业业务范围已覆盖中国华北、西南、华东、华南、东北、华中及西北等七个地区的19个省、市、自治区及特别行政区,总在管物业数目为290个。总在管建筑面积约40.56百万平方米,同比增加16%,其中第三方项目在管面积占比达52%。非住宅业态项目在管面积占比为58.53%。截至2023年12月31日,年内新增合约建筑面积中,来源于独立第三方面积占比约为94.69%。

值得一提的是,金融街物业独立第三方业务规模持续增加,外拓能力有效增强,截至2023年12月31日,管理由独立第三方开发的物业在管建筑面积约为21.10百万平方米,较2022年12月31日的约16.13百万平方米增加约30.79%;由独立第三方开发的项目数目亦由2022年12月31日的106个增加至2023年12月31日的159个。

图:2022-2023金融街物业管理规模变化情况

四、稳步推进外延式发展,打开广阔成长空间

金融街物业通过合资合作积极拓展业务,取得了进一步成果。2023年,金融街物业分别与合作伙伴先后成立5家合资公司,包括山东金融街物业有限公司、北京怡己购商贸有限公司、乌节金融街(北京)运营管理有限公司、洛阳城投物业服务有限责任公司、北京金融街吉祥瑞物业管理有限公司。合资公司的合作方性质多元,包括国有企业、外资背景企业及优质民营企业。该等合资公司将依托各股东方资源优势,创新发展多元业务,进一步提升市场竞争力,扩大业务规模。

2023年,金融街物业完成收购置佳物业服务有限公司70%股权。资料显示,置佳物业服务有限公司是一家于香港注册成立的物业服务公司,拥有成熟的市场运营模式及物业管理经验,相信未来可进一步发挥其品牌优势、管理优势及资源优势,深化境外及大湾区的业务布局。

此外,在2023年度,金融街物业新取得阿特拉斯•科普柯(Atlas Copco)产业园、三桥洞PARK、龙里观音山森林小镇、方兰德高新区新材料产业园、国家能源集团置业公司华东分公司浙江项目部、北京市大兴熙诚学校等代表性项目,以及在军队营区、政府办公、公共建筑各细分业态进行深耕,并为多个公建物业项目提供物业顾问咨询服务,预期将持续丰富集团收入来源,增厚盈利,构筑新的业绩增长点。

总结展望

金融街物业2023年整体经营情况稳中有进,收入利润实现双提升,始终保持高水准高品质服务,客户黏性持续提升,在激烈的市场竞争环境中具备一定竞争优势,独立发展能力得到验证,在当前的市场环境下,企业的经营韧性和发展质量进一步凸显。

相关资讯

年报解读 | 城投控股:收入爆发式增长,流动性改善

中指云网讯: 2025年,城投控股的营业收入爆发式增长,盈利能力企稳。从收入贡献看,住宅开发业务的支柱地位无可撼动,持有运营业务快速增长,但规模与盈利尚在培育期。短期流动性出现实质性改善,但安全边际仍显不足。在经历了2021-2024年行业深度调整期的业绩波动后,公司于2025年实现了显著的周期底部修复,核心财务指标呈现强劲复苏态势,战略转型的成效开始显现。 业绩概况:收入爆发式增长、盈利能力企稳 2025年,城投控股的营业收入实现历史性突破 ,达到144.57亿元,同比2024年的94.32亿元大幅增长53.3%,创下近五年新高。更为关键的是,这一增长具有坚实的结算基础,主要得益于上海核心区域重点项目——如露香园二期——进入集中交付与结算高峰。 图:2021-2025年城投控股营收及净利润变化 在盈利能力方面,公司结束了连续四年的下滑趋势,展现出企稳回升的迹象。 2025年,公司实现净利润2.44亿元,同比增长15.7%。驱动盈利修复的核心在于毛利率的回升,公司整体销售毛利率从2024年的14.54%提升至2025年的17.43%,其中作为绝对主力

来源: 中指研究院

中指·每日要闻:多家物业企业发布2025年业绩公告

中指云网讯: 点击获取更多房地产市场数据 今日看点: 【1】珠江实业集团:完成2026年度第三期中期票据发行,金额12亿元 【2】荔湾发展集团:12亿元竞得广州荔湾白鹅潭商业地块 【3】多家物业企业发布2025年业绩公告 【企业】 【1】珠江实业集团:近日,广州珠江实业集团有限公司完成2026年度第三期中期票据发行,发行总额12亿元,期限3年,票面利率3.34%。本次申购的最高申购价位为3.34%、最低申购价位为3.25%,合规及有效申购金额均为5.6亿元。 【土地】 【1】荔湾发展集团:近日,荔湾发展集团以12.0096亿元竞得广州荔湾区陆居路AF020208地块,成交楼面价1.08万元/平方米,将建设限高248米的商业商务综合体,打造白鹅潭新地标。该地块位于白鹅潭核心区,紧邻芳村地铁站,用地面积10044.98平方米,计容建筑面积11.12万平方米,用地性质为商业商务兼容交通设施用地,并需同步建设市政道路和绿地移交政府。 【物业】 【1】祈福生活服务:截至本报告期末,公司本年度实现总营业收入3.20亿元,同比减少12.82%;税前利润为3.13亿元,同比增长140.77%;实现净利润2.85亿

来源: 中指研究院

中指动态

更多..

2026中国房地产百强企业研究精彩回顾

2026-03-12 16:41:29

中指院参编《中国城市更新活跃度年度观察报告2025》正式发布!

2026-01-23 14:01:51

产品力与营销力双轮驱动,东原建管以专业迎战代建新周期 | 代建企业高层访谈

2026-01-22 09:41:31

2026中国房地产百强企业研究全面启动

2026-01-20 09:44:26

中指报告

更多..土地市场

房产市场

企业数据

土地数据

京公网安备 11010602103813号

京公网安备 11010602103813号