物业云-行业研究

年报解读 | 越秀服务:经营绩效稳定攀升,社区增值服务增势喜人

2023年,越秀服务深度聚焦高增长业务赛道,发挥业务间的协同效应,取得的了不俗的成绩,在行业普遍出现利润下滑的情况下,仍保持了较高利润水平。未来,越秀服务将以优质服务打通更多服务空间,谋求多元业务的突破。

越秀服务集团有限公司(股票代码:06626.HK,以下简称“越秀服务”)于2024年3月18日发布了其2023年的业绩公告。根据公告内容,越秀服务在2023年度取得了显著的业绩成果,收入、利润实现稳步提升,市场表现优异;管理规模有质增长,发展潜力显著;社区增值服务营收显著增长,多维发力推动公司全面发展。

稳健发展:营收利润持续提升,现金流充裕保障未来

2023年,物业企业以高质量为主旋律,摒弃盲目增长的数字游戏,以服务品质为抓手,转向注重优质发展的道路。在增收不增利现象显著的时期,越秀服务再次展现了不俗的实力,各项经营数据均有所增长。

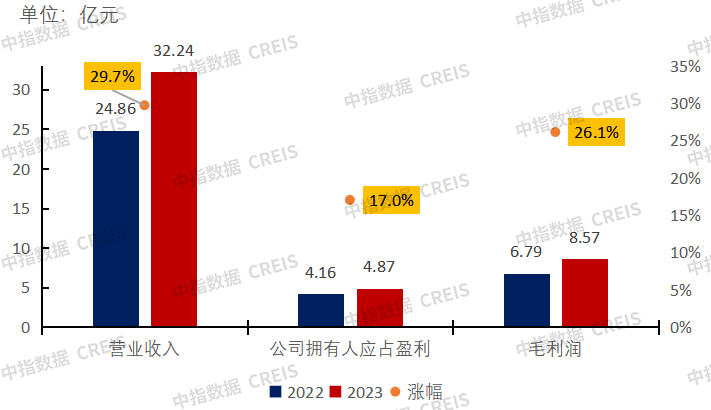

期内,越秀服务营业收入为32.24亿元,同比增长29.7%,公司拥有人应占盈利为4.87亿元,同比增长17.0%,毛利润为8.57亿元,同比增长26.1%。收入和利润稳健增长的背后,是公司经营效率的提升,越秀服务一直紧紧围绕客户诉求,2023年积极开展各项品质提升专项活动,有效提升了服务质量及业主粘度;同时在产品创新、市场拓展、成本控制等方面的努力也取得了成效,从而提高了企业的盈利能力和市场竞争力。

图:2022-2023越秀服务营业收入、公司拥有人应占盈利与毛利润变化情况

数据来源:企业年报,中指研究院整理

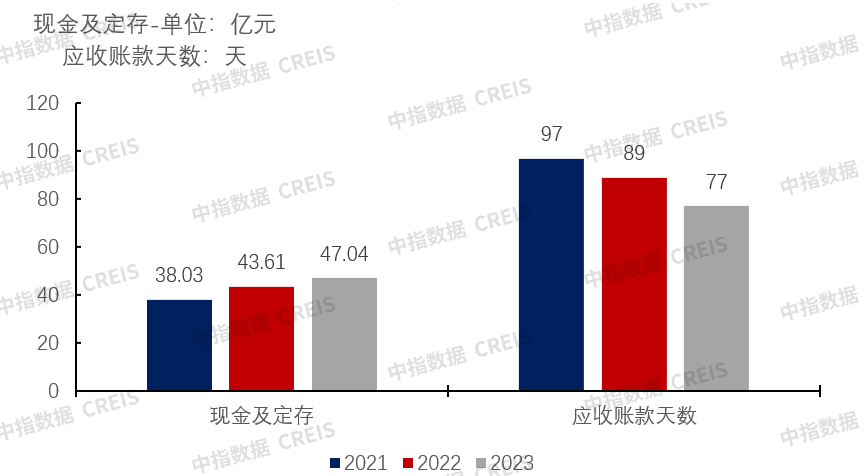

细看主要财务指标,应收账款天数逐年降低,由2021年的97天降至2023年的77天,这不仅改善了公司的现金流,同时有助于降低财务风险,并间接提升了市场竞争力,为吸引更多投资者与合作伙伴打下基础。充足的现金与定存也为未来的收并购做好铺垫,去年物管行业披露的并购交易超90宗,不足2022全年交易总额的一半,行业整体风格更为谨慎。越秀服务在愈加严谨的市场情绪中更注重锚定优质标的,深度聚焦标的业务可持续性以及与集团业务战略的统一性,优质项目较高的利润水平与收缴率或为企业带来新的增长动能。

图:2021-2023现金与应收账款天数变化情况

数据来源:企业年报,中指研究院整理

增长引擎:非商业板块引领发展,社区增值业务显著突出

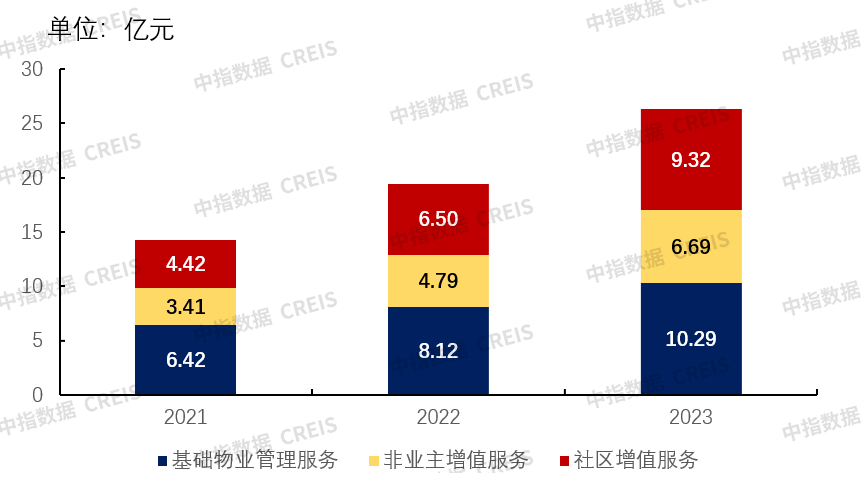

越秀服务的收入来源于两大业务板块,其一是非商物业管理及增值服务,重点围绕住宅物业提供物业管理、非业主增值服务及社区增值服务;二是围绕写字楼、购物商场以及专业市场等情景开展的商业物业管理及运营业务。期内,非商板块整体收入26.30亿元,同比大幅增长35.5%,非商物业管理及增值服务无疑是越秀服务收入的第一支柱,其中,以社区增值服务对的业绩表现最为亮眼,同比涨幅达到43.3%。

图:2021-2023越秀服务非商收入明细

数据来源:企业年报,中指研究院整理

越秀服务近年聚焦社区增值服务产品,通过打造新零售、经纪、美居、社商以及智能化五大业务平台,实现了业绩快速增长。业绩发布会上,公司管理层欣然介绍了五大业务平台2023年的优秀表现:新零售业务户均销售额大幅提升至246元/户,同比增长117%;经纪业务门店覆盖率和社区渗透率进一步提升;美居业务中的拎包自营细分业务在新交付项目的业务覆盖率已超过76%;社区商业业务的存量物业在管面积、出租率和租金水平实现逆市提升;智能化业务方面,成功打造了智慧校园、智慧医院、智慧商业综合体等标杆智慧项目,实现多业态突破。

而对于如何维持增长趋势,越秀服务也有自己的答案,例如新零售业务依托于服务的28万户业主,以及未来管理规模增加所带来的用户增长,通过深化社区团购、直播带货等创新渠道,有望带来更多的业务增长;经纪业务方面,房地产的逐步回暖为后续资产置换和更新打开了新的需求空间,同时公司聚焦于开发商车位销售、新房代理、公寓托管等业务,业务空间仍是较为可观。

稳步拓展:规模扩张稳中求进,高效布局促进新质发展

越秀服务作为大湾区内领先的物业管理公司,致力于为客户提供多元化的综合服务,其业务领域涵盖住宅物业、购物商场、写字楼、公建设施、城市轨道、地铁站及车辆段等多种业态。公司以大湾区为核心,以华东、华中、北方和西部为重要支撑,实现全国化业务布局,合约管理项目遍布49个城市(含香港)。

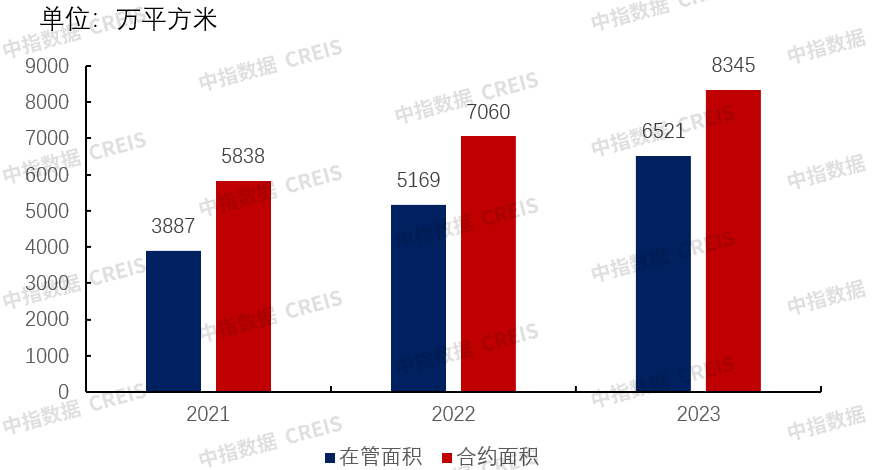

越秀服务采用多种市场拓展模式,积极寻求并购机会,推动管理规模进一步扩大。自上市以来,越秀服务步伐扎实,不追求盲目的高速扩张,而是更看重业务布局与项目质量,截止2023年12月31日,越秀服务合约面积达8345万平方米,在管面积为6521万平方米,较2022年末分别新增1542万平方米和1609万平方米。

图:2021~2023年越秀服务规模管理变化情况

数据来源:企业年报,中指研究院整理

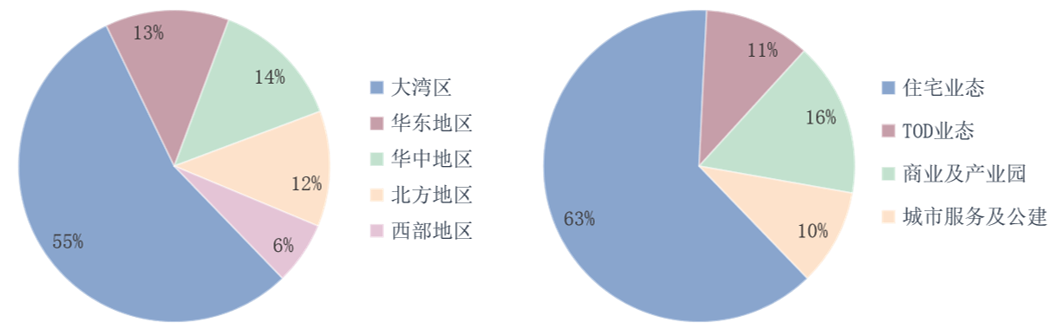

其中,大湾区在管面积占总体在管面积的55%,仍然是越秀服务的主战场,华东、华中与北方地区分别占比13%,14%,12%,西部地区仅6%;业态布局方面,住宅排在首位,占比63%,商业及产业园16%,TOD与城市服务均约10%左右。

图:2023年越秀服务在管面积分布情况

市场拓展方面,越秀服务进一步优化市场投拓体系,以【住宅+商业+大交通+城市服务】为核心,实现了优质外拓,确保拓展项目质量。相较于2022年,期内越秀服务市场拓展面积达1064万平米,同比增长26.2%,且主要聚焦于商业及产业园业态,占总市场拓展面积的52%。2023年越秀服务成功中标福州地铁4号线和郑州地铁12号线等TOD项目,在TOD业态的领先地位进一步提升;此外,公司还中标了多个标志性项目,例如全国金融系统首家T4级数据中心--佛山广东农信数据中心、地标性建筑鄂州国际会展中心等项目,深化了多元业态布局战略,为保持持续的增长和市场竞争力夯实了基础。

资料来源:越秀服务2023年业绩推介会资料

ESG卓越:可持续发展实践获认可,增强核心竞争力

ESG作为体现企业社会责任与市场竞争力新指标,受到了越来越多的重视,期内,越秀服务凭借在企业管治、劳工管理以及健康与安全方面的优异表现,在业内处于领先地位,获得了MSCI ESA A级评价,是目前国内物管公司的最高评级。

在精细化管理与绿色低碳空间运营方面:越秀服务持续聚焦业主生活的高频触点,启动“春风行动”社区焕新计划,通过300多项内容改造让老旧小区焕然一新。此外,公司还开展了节能灯改造和变压器管控,节约电量约200万度/年,并开展雨水和冷凝水回收再利用,节约用水。

可持续发展核心竞争力:越秀服务致力于发展光伏发电等可再生能源,实现部分场景零碳排放,打造低碳小区。具体措施包括光伏电与市电并网,接入小区电梯、公区照明用电,实现自发自用;增加储能设备,减少光伏电力浪费;以及节能提升,覆盖会所、物业办公室、停车场、充电桩等用电场景。

优异的ESG管治水平体现了越秀服务可持续发展的承诺和努力,有效提升长期价值并为社会和环境带来积极影响。

总结展望

2023年,越秀服务深度聚焦高增长业务赛道,发挥业务间的协同效应,取得的了不俗的成绩,在行业普遍出现利润下滑的情况下,仍保持了较高利润水平。未来,越秀服务将以优质服务打通更多服务空间,谋求多元业务的突破。

相关资讯

年报解读 | 越秀地产:基本面稳健,市场地位进一步提升

中指云网讯: *年报季到来!更多房企年报解读 点击此处获取 2024年,越秀地产紧扣"攻坚克难稳业绩,精益管理提能力"的年度工作主题,积极应对市场变化,适时调整投资、营销策略,加快销售去化,同时优化业务布局,强化精益管理,保持经营平稳,越秀地产的行业地位和影响力进一步提升。 深耕一线城市和重点二线城市,市场地位进一步提升,首进行业前10 2024年,越秀地产面对市场持续下行压力,灵活精准施策,深化实施"一盘一策"营销策略,加快去库存,并强化库存去化考核机制,数字营销全面发力,越秀地产实现累计合同销售金额约为人民币1145.4亿元。在市场极具挑战的环境下,越秀地产市场地位进一步提升,2024年年度销售首次进入全国前10,位列第8。 越秀地产聚焦大湾区、华东地区、中西部地区和北方地区,深耕一线城市和重点二线城市。分区域来看,2024年,越秀地产在大湾区、华东地区、中西部地区和北方地区分别实现合同销售金额约为488.4亿元、331.4亿元、196.0亿元和129.6亿元,约占总销售额的42.7%、28.9%、17.1%和11.3%。从重点城市来看,广州实现销售金额约433.7亿元,占比约37.9%;杭州

来源: 中指研究院

年报解读 | 宝龙地产:业绩承压加剧,债务重组与战略转型并行

中指云网讯: 2025年,房地产行业深度调整延续,宝龙地产销售与营收持续下滑,资产减值压力叠加流动性危机,导致亏损进一步扩大。商业运营板块成为唯一盈利支柱,展现出较强韧性。公司正全力推进境内外债务重组,并发布全新五年战略,进入风险出清与业务转型的关键攻坚期。 业绩概况:经营规模持续收缩,亏损幅度小幅扩大 2025年公司整体经营延续下行趋势,核心财务指标全面承压,但费用管控成效显现,收入结构进一步向稳定的运营类业务倾斜。 全年实现营业收入226.37亿元,较2024年的257.57亿元同比下降12.1%,主要受物业开发交付规模减少拖累。合约销售额大幅下滑至72.72亿元,同比下降43.1%,合约销售面积66.71万平方米,同比下降42.1%,销售均价约10902元/平方米,与上年基本持平,反映公司未采取大幅降价促销策略。 盈利能力方面,全年实现毛利13.04亿元,同比下降44.4%,销售毛利率从2024年的9.1%进一步下滑至5.8%,创历史新低,主要源于行业整体房价下行、土地成本刚性以及开发物业减值计提增加。剔除投资物业公允价值变动、汇兑损益等非经常性及非经营性项目后,公司核心亏损36.84亿元,

来源: 中指研究院

中指动态

更多..-

“五一复工”没状态、投标效率低?5月10日前有投标需求的人看过来!

2026-05-08 17:35:00 -

2026年人居梦想“好房子”研究全面启动

2026-05-08 17:24:59 -

“五一复工”投标救星已上线,5月10日前有投标需求的人看过来!

2026-04-29 09:24:59 -

1人+AI物业招投标Agent=1支投标团队!

2026-04-28 10:55:00

中指报告

更多..土地市场

房产市场

企业数据

土地数据

京公网安备 11010602103813号

京公网安备 11010602103813号