房企动态

2024中国房地产百强企业研究报告

在行业调整阶段,百强企业均仔细审视自己竞争优势、资产和债务结构,一面求安全求生存,一面寻转型寻利润,经营核心全方位向效益靠拢,有退有进、循序渐进、持之以恒,力图将公司转型为适应房地产新形势的新发展模式。

本文为简版报告,完整版请点击此处填写资料索取

中国房地产TOP10研究组自2004年以来开展中国房地产百强企业研究,已连续进行了二十一年。研究组紧跟市场变化,深入揭示房地产企业经营规律,不断探索房地产企业发展策略,为促进房地产行业健康发展发挥了重要作用。

当前形势下,政策指出“一视同仁”支持房企融资,提出“三个不低于”,标本兼治化解房地产风险,适应新型城镇化发展趋势和房地产市场供求关系变化,加快构建房地产发展新模式。在此背景下,房地产企业要顺应新的形势,积极作为,轻重并举,以销定投,实现稳健发展。为此,研究组启动“2024中国房地产百强企业研究”,以“顺势而为,行稳致远”为主题,发掘行业中综合实力强、经营稳健、社会责任感强的优秀房地产企业群体,鼓励企业提质增效增强内生动力,实现高质量发展。

在分析总结历年研究经验及房地产企业发展现状的基础上,研究组进一步完善了研究方法和评价指标体系,继续从规模性、盈利性、成长性、稳健性、融资能力、运营效率和社会责任感等七个方面全面、客观地评价企业的综合实力,引导企业不断优化发展模式,推动行业健康运行。

业绩规模

销售表现略好于全国水平市场份额微增

(1)央国企市场份额继续提升,“大而不强”企业掉队导致断层出现

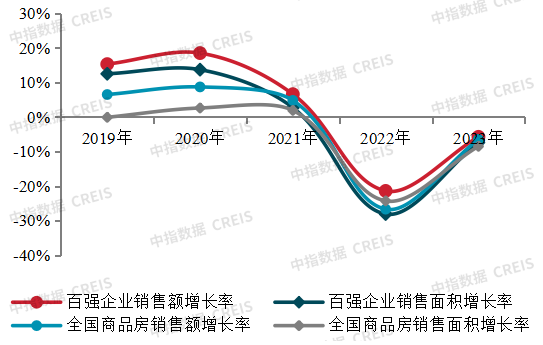

图1:2019-2023年百强企业销售增长情况

房地产市场仍处于调整阶段,百强企业顺势而为,聚焦核心城市核心区域,把握市场主流需求抢收回款。2023年,百强企业销售总额、销售面积分别达53896.0亿元、26131.6万平方米,同比分别下降5.8%、7.4%,表现略好于全国水平。在行业不断洗牌的过程中,“大而不强”的企业逐渐掉队,也必将涌现出一批新的优质企业,促进房地产行业平稳健康发展。

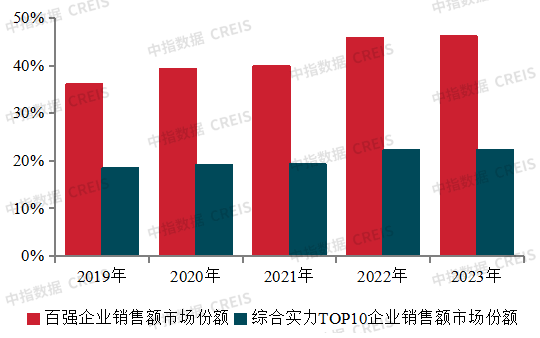

图2:2019-2023年百强及综合实力TOP10企业市场份额

2023年,百强企业市场份额为46.2%,较上年微增0.4个百分点。综合实力TOP10企业销售额市场份额为22.3%,较上年基本持平。分企业所有制来看,央国企凭借较强的资源禀赋和稳健经营等优势,市场份额继续提升。

(2)进一步聚焦核心城市,紧抓改善性需求释放机遇,积极营销加速去化

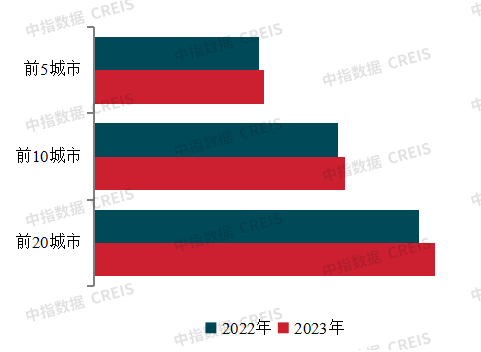

图3:2022、2023年百强代表企业重点城市销售贡献率

2023年,百强企业继续向一二线核心城市聚拢,把握重点城市政策窗口期加快去化,重点城市销售贡献占比提升。从百强代表企业重点项目销售情况来看,一线城市市场韧性强,销售额占比上升0.4个百分点至27.4%;二线城市占比上升2.2个百分点至58.5%,仍是主要销售来源;三四线城市销售额占比持续下降至14.2%。从重点城市销售贡献来看,百强代表企业销售额排名前5、前10及前20的城市,其销售贡献率相比上年分别增长1.1、1.8、3.5个百分点至39.3%、58.3%、78.9%。

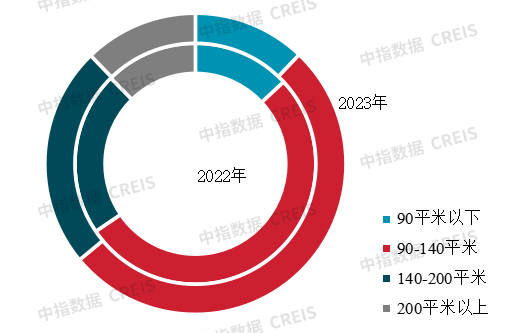

图4:2022、2023年百强代表企业重点项目各面积段销售占比

2023年,刚需置业群体观望情绪未见明显好转,改善产品入市带动改善性住房需求释放,同时首套房“认房不认贷”、降低二套商贷利率等政策不断落地也进一步促进改善性住房需求释放。百强企业顺势而为,加大改善类产品推出比例。从百强代表企业重点项目各面积段产品的销售额占比来看:90平米以下首置类产品的销售额占比为12.1%、较去年下降1.0个百分点,刚需群体观望情绪较重;90-140平米首改类产品销售额虽然较上年下降0.5个百分点,但占比仍然过半,达51.9%;140-200平米改善类产品表现出较强的韧性,销售额贡献率较上年出现较大提升,增加了1.7个百分点;200平米以上高端类产品销售额贡献率较去年微降。

(3)投资策略更加理性,以销定投聚焦核心城市,谨慎选择合作伙伴

受上年低基数影响,加之年底推地节奏有所加快,百强代表企业拿地规模有所回升。2023年百强代表企业拿地金额8538.6亿元,同比增长16.3%;拿地销售比相较上年提升4.6个百分点至32.1%。分所有制类型来看,央国企仍是拿地主力,大型央国企投资力度较高。

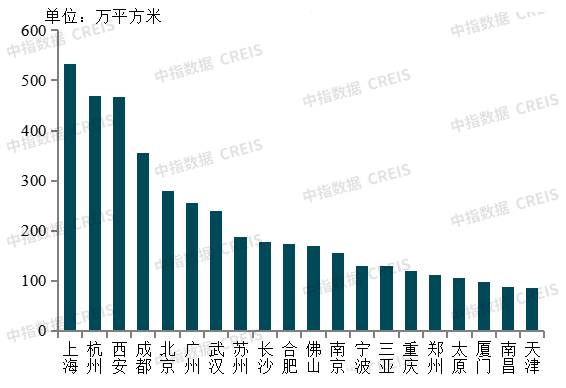

图5:2023年百强代表企业拿地重点城市分布情况

百强企业采取精准投资战略,进一步向市场预期好的一二线核心城市聚集。从城市等级分布来看,二线城市仍是布局主要区域,百强代表企业的新增土储权益面积中二线城市占比达到64.8%;一线城市占比21.0%,较去年提升4.2个百分点;三四线城市占比则减少1.8个百分点至14.3%。从具体城市来看,百强企业以销定投、量入为出,以保持投资效率和经营稳健。在拿地城市布局上,2023年百强代表企业拿地前20城市和销售贡献前20城市高度重合,杭州、上海、北京、广州、南京、成都、苏州、武汉、宁波、佛山、西安、重庆、长沙和合肥等14个城市均在列。 点击填写资料,获取完整报告

运营表现

营业收入同比增长典型房企持有业务表现亮眼

(1)竣工结转增加,2023年营业收入同比转正

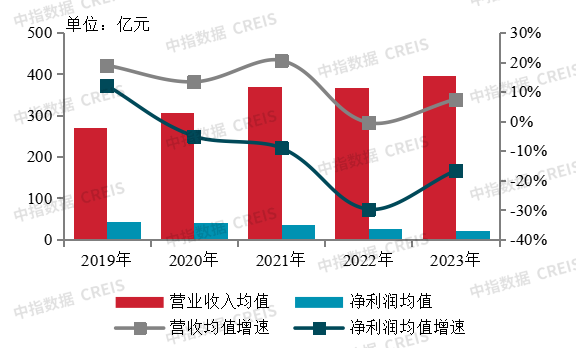

图6:2019-2023年百强企业营业收入与净利润均值变化情况

2023年百强企业营业收入同比微增,增速转正,净利润降幅较上年有所收窄。竣工和结转增速较快带动营业收入持续增长,百强企业营业收入均值达395.1亿元,同比增长7.4%;但受结转成本等因素影响,净利润均值同比下降16.7%至21.4亿元,降幅较上年收窄。

2023年,百强企业净利润率、净资产收益率均值分别为5.0%、3.0%,盈利能力有所下降。百强企业净利润率均值、净资产收益率均值较上年分别下降1.4、1.5个百分点。近年来受结转成本偏高、存量去化、资产减值等多重因素影响,百强企业净利率有所下降。

(2)典型房企持有业务利润贡献提升,助力企业改善流动性

部分百强企业营收和利润结构出现变化,非开发业务占比提高。一方面,典型房企持有业务、服务业务等非开发业务贡献了更高的收入和利润。另一方面,持有业务、服务业务以其稳定的现金流改善企业整体流动性。同时,持有型物业作为依赖长期经营的资产,房企也需提高资产运营效益、清退低效资产,实现长期可持续化经营。

(3)聚焦优势领域调整业务结构,向新发展模式转型

中长期来看,受新房增量规模见顶、房地产去金融化影响,企业单纯依靠开发业务收入很难保持一定收入规模,利润率在市场回暖后的提升幅度仍存在天花板,其利润规模增长更加受限。因此,面向新周期如何维持有利润的发展成为百强企业必须面对的课题。企业间策略存在一定程度分化,总体以利润为核心经营目标,聚焦于优势领域、优势区域,发挥竞争优势,根据房地产新形势调整业务布局策略,实现更有效率、可持续的发展。

经营安全

偿债能力分化显著需抓紧融资窗口期增强流动性

(1)“三道红线”指标均值合规,长期债务压力略有上升

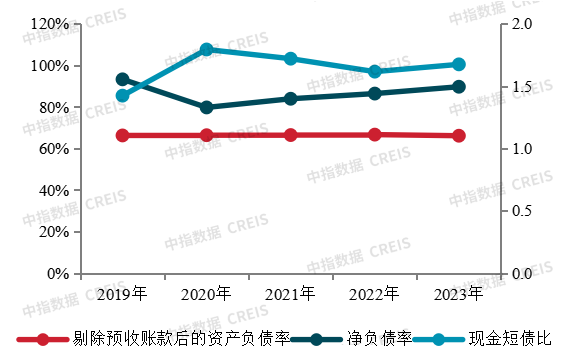

图7:2019-2023年百强企业“三道红线”情况

百强企业“三道红线”指标均值均已合规,但净负债率有所上升、现金短债比基本持平。2023年,百强企业剔除预收账款的资产负债率均值为66.1%,净负债率均值为89.7%,现金短债均值比为1.67,净负债率较上年增加3.3个百分点,现金短债比较上年增加0.06。百强企业有息债务相对规模基本持平;债务平均期限略有延长,短期债务占比下降。

(2)短期偿债能力分化显著,央国企流动性风险相对可控

百强企业流动性表现分化加剧,部分央国企、民企受益于销售融资俱佳,流动性持续改善;部分混合所有制企业和民企受销售下滑冲击现金减少较快削弱了偿债能力。

(3)融资政策重点转向支持项目,需做好项目开发运营争取资金流入

一方面,百强企业可利用城市房地产融资协调机制获得融资,同时做好开发经营工作,增强项目信用。另一方面,百强企业应把握最新政策,盘活经营性资产,拓展融资渠道,从而增厚安全垫。房企可通过发行ABS、REITs等方式盘活经营性物业,同时可在2024年底之前将经营性物业贷款用于偿还存量贷款和公开市场债券。此外,房企可利用“三大工程”政策支持,为城中村改造与配售型保障房等项目争取融资支持。 点击填写资料,获取完整报告

社会责任

积极依法纳税,参与保障性住房建设践行绿色发展理念

(1)积极依法纳税,典型房企纳税超百亿

2023年,百强企业注重依法纳税。在行业调整期,保利、万科、中海、华润、绿城等典型房企坚守安全经营底线,履行法定义务,2023年纳税总额均超100亿元,持续对国家税收做出贡献。

(2)参与保障性住房建设,落实租购并举发展战略

百强企业一方面参与保障性住房建设,为促进社会和谐发展、提高人民居住品质做出贡献;另一方面顺应住房供给体系的变化,投入保障性租赁住房建设,落实租购并举发展战略,探索房地产新发展模式。

(3)践行绿色发展,多方回馈社会

2023年,百强企业积极践行“双碳”战略,打造绿色低碳社区;秉承绿色理念,通过公益基金会、打造公益品牌等方式传播环保观念;积极探索城乡融合与产业帮扶,助力农村农业现代化;关注特殊群体,助力教育事业,主动履行社会责任。

结语

在行业调整阶段,百强企业均仔细审视自己竞争优势、资产和债务结构,一面求安全求生存,一面寻转型寻利润,经营核心全方位向效益靠拢,有退有进、循序渐进、持之以恒,力图将公司转型为适应房地产新形势的新发展模式。

相关资讯

中指·每日要闻:2025中国物业服务百强企业研究成果发布会暨第十八届中国物业服务百强企业家论坛召开

中指云网讯: 点击获取更多房地产市场数据 今日看点: 【1】2025中国物业服务百强企业研究成果发布会暨第十八届中国物业服务百强企业家论坛召开 【2】九部门:将符合条件的家政从业人员纳入公租房、保租房保障范围 【3】郑州高新投资控股集团:发行9亿元中期票据 【4】许昌:发布2025年住房发展计划 商品住房用地供应629.59公顷 【5】上海:联虹技术4.36亿元竞得青浦区办公楼用地 【物业】 【1】由北京中指信息技术研究院主办,北京中指信息技术研究院中国房地产TOP10研究组、中国物业服务指数系统承办的"2025中国物业服务百强企业研究成果发布会暨第十八届中国物业服务百强企业家论坛"在雄安召开。 【政策·市场】 【1】九部门:4月18日,商务部联合国家发展改革委、教育部、公安部、民政部、财政部、人力资源社会保障部、市场监管总局、国家医保局等9部门发布关于促进家政服务消费扩容升级若干措施的通知。通知中明确提出,将通过加大社保支持力度,引导家政服务企业和人员依法参加社会保险,并推动灵活就业家政服务人员在就业地参保。通知中还特别提到,对员工制家政企业吸纳符合条件人员就业的,将落实相关就业创业扶持政策。此

来源: 中指研究院

2026中国房地产百强企业研究报告

中指云网讯: 中国房地产TOP10研究组自2004年以来开展中国房地产百强企业研究,已连续进行了二十三年。研究组紧跟市场变化,持续研究房地产企业发展变化,促进房地产行业健康发展。 2026年政府工作报告指出,着力稳定房地产市场,因城施策控增量、去库存、优供给,探索多渠道盘活存量商品房,鼓励收购存量商品房重点用于保障性住房等。有序推动安全舒适绿色智慧的"好房子"建设,实施房屋品质提升工程和物业服务质量提升行动。在此背景下,房地产企业要洞悉市场形势,积极作为,努力破解当前困局。为此,研究组启动"2026中国房地产百强企业研究",以"攻坚克难,砥砺前行"为主题,发掘行业中综合实力强、经营稳健、社会责任感强的优秀房地产企业群体,鼓励企业提质增效增强内生动力,实现高质量发展。 在分析总结历年研究经验及房地产企业发展现状的基础上,研究组进一步完善了研究方法和评价指标体系,继续从规模性、盈利性、成长性、稳健性、融资能力、运营效率和社会责任感等七个方面全面、客观地评价企业的综合实力,引导企业不断优化发展模式,推动行业健康、良性运行。 市场调整,销售业绩持续下行 三成企业市场地位相对稳固 (1)市场仍在调整,百强企

来源: 中指研究院

中指动态

更多..-

“五一复工”没状态、投标效率低?5月10日前有投标需求的人看过来!

2026-05-08 17:35:00 -

2026年人居梦想“好房子”研究全面启动

2026-05-08 17:24:59 -

“五一复工”投标救星已上线,5月10日前有投标需求的人看过来!

2026-04-29 09:24:59 -

1人+AI物业招投标Agent=1支投标团队!

2026-04-28 10:55:00

中指报告

更多..土地市场

房产市场

企业数据

土地数据

京公网安备 11010602103813号

京公网安备 11010602103813号