土地市场

房企如何“押注确定性”?四大特征解码土地市场新常态

今年以来土地市场特征主要表现为少部分头部房企聚焦少数核心城市拿地。2025年,TOP20企业拿地金额占前100企业比例为62.7%,相比2024年底提高7.8个百分点。

2025年,土地市场在整体缩量与结构分化中收官。根据中指数据,全年300城住宅用地成交规划建筑面积为6.2亿平方米,同比下降13.5%,出让金2.3万亿元,同比下降10.6%。

市场分化明显。年末,南京一宗核心地块以超过4.5万元/平方米的价格成交,刷新了全市维持十年的单价纪录。类似情景在北京、上海、杭州等核心城市也数次出现。可以看到,在市场整体仍在调整背景下,房企的投资正变得高度聚焦,有限的资金集中投向核心城市中公认最安全、最优质的稀缺地块。

趋势来看,在新房销售仍有压力及土地供应“缩量提质”背景下,房企投资将更加注重地块的去化能力与利润率,重心愈发向具备产业支撑、轨交便利的"好地块"集中,预计土地市场仍延续“点状高热、分化延续”的态势。

特点一:大宗地块成交量增多,多城市宅地单价刷新纪录

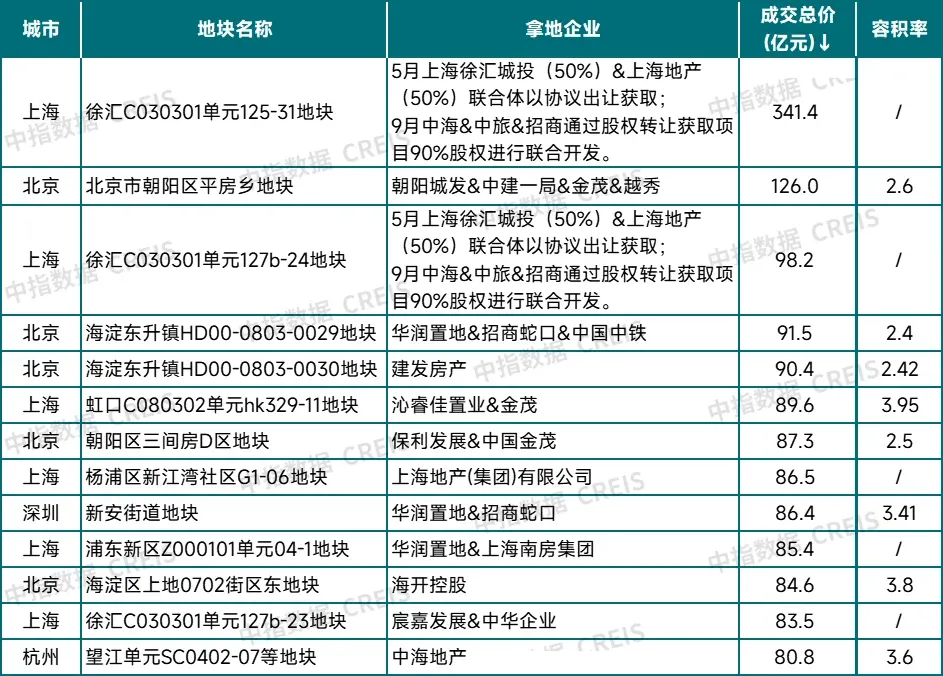

表:2025年住宅用地出让金超80亿元大宗地块情况

随着核心城市拿地竞争日益激烈,地块高溢价成交也将压缩房企利润空间,同时近几年新房供应普遍高端化、改善化,或加剧此类产品供过于求压力。与此同时,今年高总价大宗地块成交量有所增加,成为资金实力较强的头部央国企避免激烈竞争、直接补仓的重要方式。根据中指数据,2025年,全国重点城市住宅用地单宗地块成交价超80亿地块共有13宗,值得注意的是,除传统招拍挂外,协议出让也成为高总价大宗地块重要拿地方式,以上海为例,根据中指数据,上海今年发布的协议出让商品住宅用地总金额约在951亿元,其中中心城区开发规模较大,包括徐汇东安、浦东后滩、黄浦余庆里、杨浦东外滩四个协议用地出让项目已涉及金额近700亿元,该类用地往往有开发流程复杂、开发资金压力大、规划贯彻及产品设计要求高等难题,而通过城投协议拿地+市场化企业合作方式相对更容易处理片区开发的相关难题。由于协议用地不采取“价高者得”的筛选模式,具备信用、资金和政企合作能力的地方城投或部分央国企,成为了核心区稀缺资源的持有者和分配者。

表:2025年重点城市高单价地块(市本级)

注:统计地块口径为成交价超3亿元地块

2025年,在房企拿地持续聚焦下,核心城市宅地单价创新高。2025年一季度,北京、成都两度刷新地价纪录,杭州三次刷新单价纪录,其中北京海淀树村地块成交楼面价102347元/㎡,刷新北京地价单价最高纪录(之前最高纪录为1月2日建发竞得的海淀朱房地块,成交楼面价95407元/㎡);成都金融城三期H10地块经213轮竞价被建发以高溢价率106%获取,成交楼面价达41200元/㎡;杭州西湖蒋村文新单元XH030203-01(3)地块成交楼面价88029元/㎡,溢价率115.39%。三季度,上海、深圳、苏州宅地单价纪录相继刷新,其中上海徐汇地块成交楼面价达20.03万元/m²,刷新全国宅地地价最高纪录,但该地块位于核心地段,体量较小,规划建面仅6117平方米;深圳前海桂湾T201-0232地块吸引12家房企参拍,成交楼面价84180元/㎡,溢价率达86.1%,刷新深圳宅地地价最高纪录。

特点二:供地延续“提质缩量”,一二线城市出让金占比提升

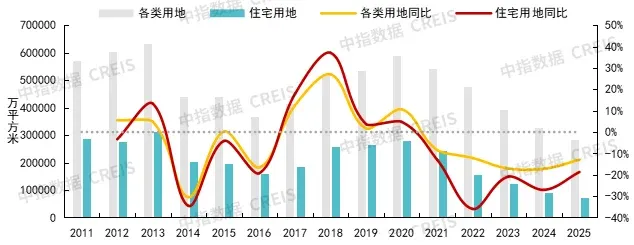

图:历年300城各类用地和住宅用地推出规划建面及同比

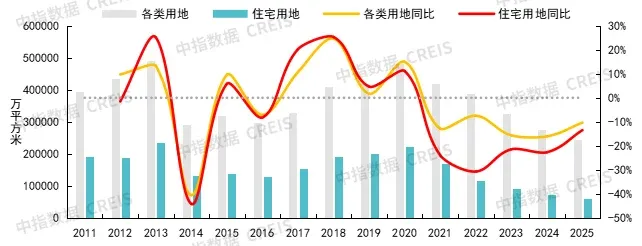

图:历年300城各类用地和住宅用地成交规划建面及同比

图:历年300城各类用地和住宅用地出让金及同比

注:数据统计口径为公开招拍挂市场成交地块。自2025年起,中指数据扩大了300城土地覆盖范围,目前已涵盖全部地级及以上城市,历史数据为可比口径

近些年各地为了稳定土地市场,土拍供应呈现“缩量提质”态势:多地推行土地捆绑出让模式,如北京“三间房D区1205-0007和南区1202-0006、0007地块”打包出让地块、上海闵行区紫竹科学园区的组合地块,这些地块多位于核心区;响应好房子建设,各地加大低容积率优质地块推出力度,根据中指数据,2025年,300城推出宅地中容积率在2.0以下的占比达42.3%,较2024年全年提升7.7个百分点,是近10年来最高水平;提升供地精准性,如郑州政府邀请房企参与供地计划编制,根据开发企业反馈意见做出相应调整;另外,成都、苏州对配建公共服务设施的项目给予容积率奖励,无锡、西安等地支持土地出让金分期支付,缓解房企资金压力。但在“控制增量”政策导向及房企投资审慎下,300城宅地整体推地、成交规模延续缩量态势,出让金同比下降。

各类用地:根据中指数据,2025年,300城各类用地推出规划建筑面积为28.4亿平方米,同比下降13.0%,成交24.6亿平方米,同比下降10.4%。出让金方面,2025年,300城各类用地出让金3.3万亿元,同比下降11.4%。

住宅用地:根据中指数据,2025年,300城住宅用地推出规划建筑面积为7.3亿平方米,同比下降18.7%,降幅较2024年收窄8.3个百分点;成交6.2亿平方米,同比下降13.5%,降幅较2024年收窄9.2个百分点。出让金方面,2025年,住宅用地出让金2.3万亿元,同比下降10.6%。

表:2025年各梯队城市住宅用地成交情况

注:面积均指规划建筑面积

各线来看,各线城市住宅用地推出、成交面积同比均下降,一二线城市土地出让金同比增速较平稳,平均溢价率在10%左右。根据中指数据,2025年,一线城市住宅用地推出、成交面积同比降幅均超两成,但核心区地块土拍热度较高,平均溢价率达11.5%,土地出让金同比下降。二线城市推出、成交面积相对平稳,主要由于2025年杭州、成都、西安等多个核心城市加大优质地块推出力度,土地出让金同比基本持平,但城市分化延续。三四线城市土地市场仍处调整中,房企参拍意愿较弱,平均溢价率维持在低位,仅2.8%,土地出让金同比下降19%。

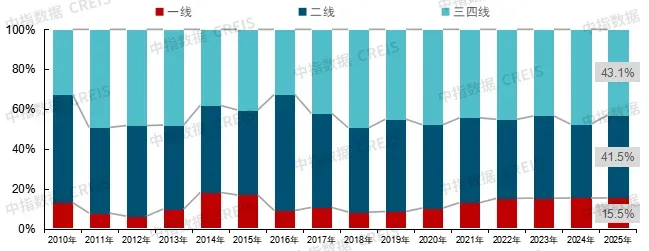

图:2010-2025年300城各线城市住宅用地成交出让金占比

不同城市占比来看,根据中指数据,2025年,一二线城市宅地出让金占比较2024年均有提升,合计占比达57.0%,较2024年提升4.4个百分点。其中,一线城市住宅用地出让金占300城出让金的比例为15.5%,与2024年持平;二线城市占比为41.5%,较2024年提升4.4个百分点;三四线城市占比为43.1%,较2024年下降4.4个百分点。

特点三:土拍热度“前高后低”,下半年TOP20城市出让金占比回落

图:2023年以来300城住宅用地月度和季度平均溢价率走势

随着核心城市优质地块供应力度减弱,300城住宅用地平均溢价率“前高后低”特征明显。具体来看,2022年底重点城市取消土地限价后,300城宅地溢价率基本在6%左右,但分化现象持续,核心城市多竞拍出高溢价,其余城市普遍底价成交。2025年初,受上年末新房市场回暖带动,北上深杭蓉等核心城市率先升温,多宗地块高溢价成交,带动一季度300城宅地溢价率升至13.4%。进入二季度,尤其是5月以后,优质地块供应节奏放缓、企业投资回归理性,市场热度回落,平均溢价率降至7.5%。三季度以来投资谨慎情绪延续,整体溢价率下滑至5.7%,12月溢价率进一步降至2.1%。

图:22个重点城市2025年宅地溢价成交情况

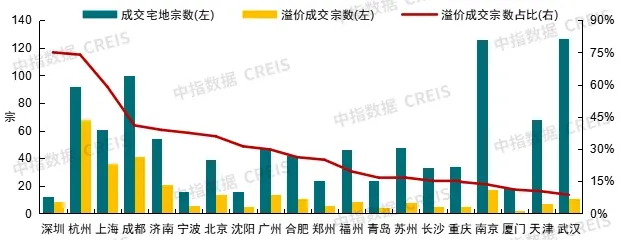

土拍热度来看,深圳、杭州、上海、成都、广州、北京等地土拍热度相对较高,其中深圳、杭州溢价宗数占比均超7成,上海占比近6成,广州、北京均超3成,其余城市多在3成以下,具体来看:

上海:2025年,上海成交64宗宅地,37宗溢价成交,其中浦东、虹口地块均触发中止价,刷新区域地价纪录;徐汇东安项目是上海单地块一次性征收体量最大旧改项目,共分为3个地块,在2025年5月进行协议出让,受让企业为徐汇城投+上海地产联合体,出让金总计达523.03亿元,刷新全国地价总价纪录,后续通过上海联合产权交易所正式完成对徐汇东安城市更新项目的股权交易,其中中海地产、招商蛇口、中旅投资组成的联合开发体以154.78亿元购得徐汇区C030301单元127b-24、125-31地块90%开发股权及相关债权。宸嘉发展联手中华企业以29.87亿元竞得C030301单元127b-23开发100%股权及相关债权。徐汇XH-02(TPL)单元051-11地块成交楼面价达20.03万元/平,刷新全国宅地地价最高纪录,但高单价主要是面积过小所致。

杭州:2025年,杭州成交92宗宅地,68宗溢价成交,其中33宗溢价率超30%,20宗溢价率超50%。一季度杭州三次刷新地价纪录,二季度以来优质地块仍能保持一定热度,11月27日,滨江24.62亿元包揽两宗萧山宅地,均溢价10%以上成交。

北京:2025年,北京成交40宗宅地,14宗溢价成交,核心区地块房企参拍意愿高。一季度,北京土拍两度刷新地价纪录,但二季度以来出让地块质量一般,多底价成交。

深圳:2025年,深圳土地供应较少,共成交12宗宅地,9宗溢价成交,其中7宗溢价率超30%,房企进驻意愿强。前海桂湾T201-0232地块成交楼面价84180元/㎡,溢价率达86.1%,刷新深圳宅地地价最高纪录;宝安区新安街道A002-0108地块溢价率达34.8%,成交价约86.4亿元,成交楼面价59586元/㎡,刷新宝中地价单价纪录。

成都:2025年,成都成交107宗宅地,42宗溢价成交,12宗溢价率在30%以上。优质地块房企参拍积极,一季度两次刷新单价最高纪录,二季度以来优质地块供应力度有所放缓,多数地块底价或低溢价成交,市场分化延续。

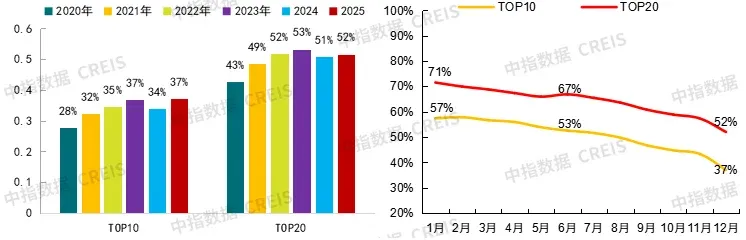

图:TOP10、TOP20宅地历年年度和2025年以来月度出让金占全国的比重

表:2024-2025年全国住宅用地出让金TOP20(全市)

从城市集中度来看,根据中指数据,2025年,全国TOP20城市宅地出让金占全国比重为52%,较2024年全年小幅提升1个百分点,其中上半年TOP20城市出让金占比高达67%,下半年随着核心城市供地逐渐放缓,占比呈缓慢下行态势。TOP20城市中,16个城市为核心一二线城市,北京、杭州、上海土地出让金均超1400亿元,杭州前七月出让金已超2024年全年;成都超800亿元,武汉、苏州均超600亿元。

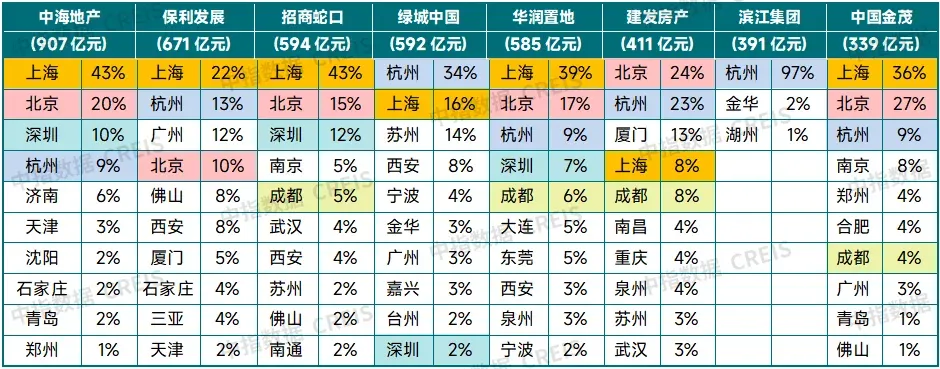

特点四:央国企仍是拿地主力,头部房企重仓上海、北京、深圳、杭州、成都等城市

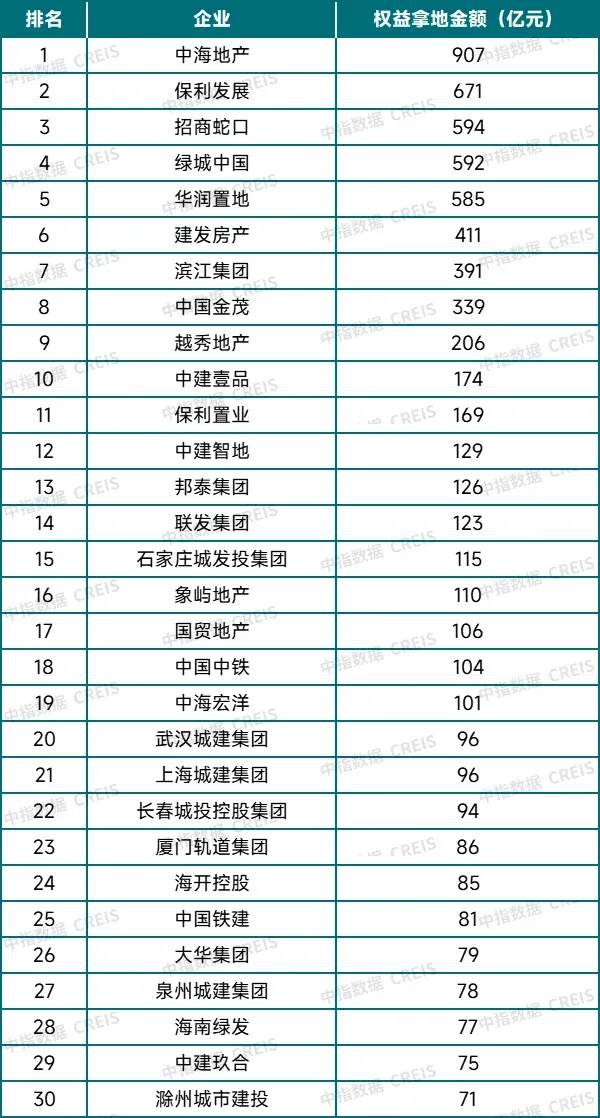

表:2025年权益拿地金额TOP30企业

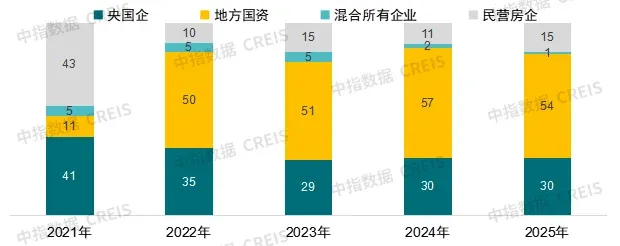

图:拿地金额TOP100不同企业类型数量

2025年,各地为稳定土地市场,不断推出利好政策,推地质量也不断提升,增加了房企拿地积极性,但央国企仍然是拿地主力,拿地金额TOP100企业中84家为央国企及地方国资,其中前十企业中8家为央国企;部分民企拿地积极性有所增加,滨江、邦泰、大华等民营房企均跻身拿地金额TOP30。当前,民企拿地主要集中在热点一二线核心城市,且聚焦优势区域深耕,如滨江集团在杭州拿地、大华集团在上海拿地、懋源地产在北京拿地。

表:2025年重点房企拿地前十城市占比

今年以来土地市场特征主要表现为少部分头部房企聚焦少数核心城市拿地。2025年,TOP20企业拿地金额占前100企业比例为62.7%,相比2024年底提高7.8个百分点。从布局城市来看,共8家房企拿地金额超三百亿,其中5家房企拿地最多的城市为上海,8-9月华润、中海、招商均以收并购形式获取大宗土地,带动上海跃升为其拿地最多城市;杭州有2家房企拿地最多。

相关资讯

2026年1-2月全国房地产企业拿地TOP100排行榜

中指云网讯: 当月要点: 1、重点房企拿地总额同比下降52.4%,土地供应缩量,点状高热持续 2、多省市两会提出优化土地供应,推进城市更新 3、从住宅用地成交总价TOP10来看, 一线城市核心地块高热 01 重点房企拿地总额同比下降52.4% 土地供应缩量,点状高热持续 2026年1-2月,TOP100企业拿地总额950.4亿元,同比下降52.4%,降幅较上月基本持平。受春节假期影响,2月土地供应缩量,且上年基数较高,房企拿地规模同比未出现明显改善。从土地溢价率来看,2月全国300城住宅用地平均溢价率为11%,显著上升。核心城市优质地块高热,2月25日广州马场一期地块历经9小时,经过243轮竞价,被越秀以236.04亿元的价格竞得,溢价率26.6%,创广州住宅楼面地价新高;2月10日,成都锦江区牛沙路片区地块亦拍出23.03%的溢价率。从拿地企业来看,央国企仍然是主力,越秀地产、中国中铁、国贸地产、华润置地等大中型央国企拿地金额位居前列。 图:2023年-2026年2月TOP100房企累计拿地总额及同比 从新增货值来看,越秀地产、华润置地、石家庄城发投集团位列前三。2026年1-2月,越秀地产以7

来源: 中指研究院

2026年1月全国房地产企业拿地TOP100排行榜

中指云网讯: 当月要点: 1、重点房企拿地总额同比下降52.1%,高基数下拿地规模下滑 2、多地启动2026年专项债收储土地工作,改善市场供求关系 3、从住宅用地成交总价TOP10来看,四宗地块为联合拿地 01 重点房企拿地总额同比下降52.1% 高基数下拿地规模下滑 2026年1月,TOP100企业拿地总额579.9亿元,同比下降52.1%。房企开年拿地同比降幅较高,一方面是上年同期基数较高,2025年1月TOP100企业拿地总额同比增长四成多;另一方面,开年房地产市场仍存在不确定性,企业上年积极补仓的背景下拿地热度有所减弱,这也延续了上年四季度拿地热度走低态势。从拿地企业来看,央国企仍然是主力,拿地金额前十企业中多为地方国企,越秀地产、国贸地产、华润置地等大中型央国企拿地金额位居前列。 图:2023年-2026年1月TOP100房企累计拿地总额及同比 从新增货值来看,华润置地、石家庄城发投集团位列前二。2026年1月,华润置地以106亿元新增货值位列第一,石家庄城发投集团新增货值规模为62亿元,位列第二。TOP10企业2026年1月新增货值总额530亿元,占TOP100企业的25.7%,新增货

来源: 中指研究院

中指动态

更多..

中指院参编《中国城市更新活跃度年度观察报告2025》正式发布!

2026-01-23 14:01:51

产品力与营销力双轮驱动,东原建管以专业迎战代建新周期 | 代建企业高层访谈

2026-01-22 09:41:31

2026中国房地产百强企业研究全面启动

2026-01-20 09:44:26

2025年人居梦想“好房子”研究全面启动

2025-10-10 16:10:37

中指报告

更多..土地市场

房产市场

企业数据

土地数据

京公网安备 11010602103813号

京公网安备 11010602103813号