中指研究

上周楼市表现:上海成交环比猛增,北京库存量下降

上周楼市整体同环比均下降。各线城市中,一线城市整体上涨,上海环比显著上涨;二线城市同环比均下降,三线城市同比小幅上涨。库存总量环比略降,温州增幅最大。土地整体供应量环比走低,均价较上周下滑。房企融资类型以中期票据为主,房企拿地城市集中上海、西安、长沙、绍兴等城市。

【中指·地产文库】地产人自我提升的免费充电站!百万份行业文档免费下载→戳这里即刻体验

上周楼市整体同环比均下降。各线城市中,一线城市整体上涨,上海环比显著上涨;二线城市同环比均下降,三线城市同比小幅上涨。库存总量环比略降,温州增幅最大。土地整体供应量环比走低,均价较上周下滑。房企融资类型以中期票据为主,房企拿地城市集中上海、西安、长沙、绍兴等城市。

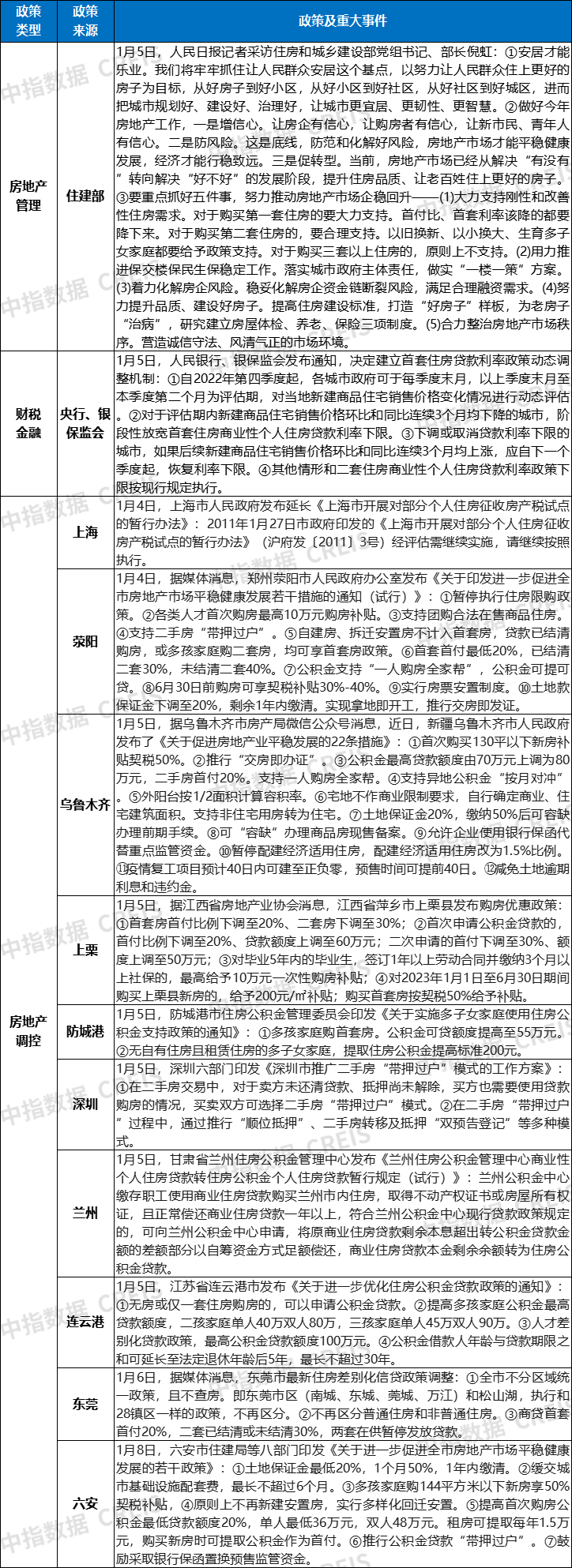

政策:央行及银保监会建立首套住房贷款利率政策动态调整机制;兰州、东莞、连云港等6城优化商贷或公积金调控措施。

交易:上周各线城市成交整体环比由升转降,一线城市同环比均上涨。环比来看,上海大幅上涨,北京、宁波、韶关分别领跌各线城市。库存总量环比略降,降幅为0.37%。

土地:整体供应量环比走低,均价较上周下滑。出让金总额缩水,北京收金逾20亿领衔。三线城市交易活跃,商丘逾9亿新推10宗宅地。

↓今日中指报告精选↓

中国房地产市场周报2023年第01周(12.26-1.01)

▌交易:整体同环比均下降,一线城市环比上涨

数据来源:中指数据CREIS(点击查看)

▌周度整体:整体成交面积同环比均下降,环比降幅45.4%

数据来源:中指数据CREIS(点击查看)

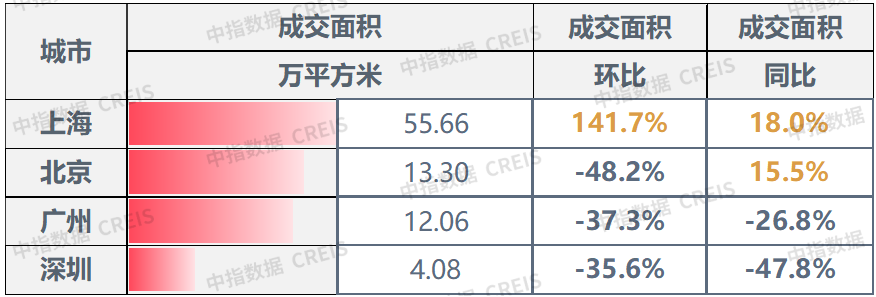

▌一线城市:整体成交面积环比增幅14.5%,上海显著上涨,北京跌幅最大

上周,一线城市成交面积整体环比上涨14.5%。分城市来看,上海成交面积环比涨幅最大,高达1.42倍,北京、广州、深圳环比下降,北京降幅最大,为48.2%;同比来看,一线城市成交面积整体同比略增长,增幅为2.6%。其中,上海、北京成交面积同比显著上涨,涨幅分别为18.0%和15.5%。

表:一线城市成交面积同环比情况

数据来源:中指数据CREIS(点击查看)

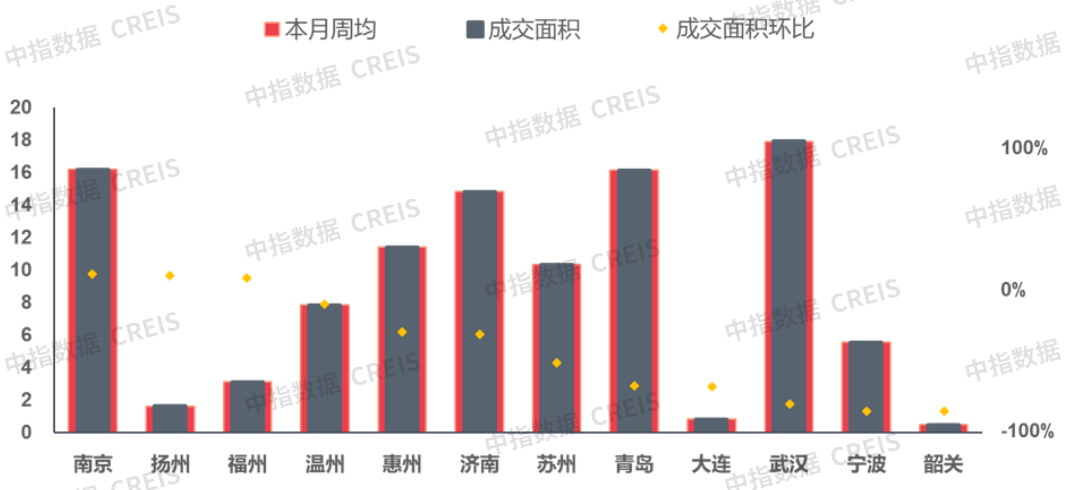

▌二三线城市:二线城市总体成交面积环比下降,宁波降幅最大;三线城市同比上涨

二线代表城市整体成交面积环比大幅下降63.7%。分城市来看,南京、福州环比上涨,南京涨幅最大为11.0%;济南等7城环比均下降,宁波降幅最大为85.9%。同比来看,二线代表城市整体下降16.3%,大连降幅最大为48.4%;济南、温州、青岛同比上涨,济南涨幅最大,为54.8%。三线代表城市成交面积环比下降,同比上涨,涨幅为19.2%。

图:二三线重点城市成交面积环比涨跌幅

数据来源:中指数据CREIS(点击查看)

▌库存:库存总量略降,温州可售环比增幅较大

监测的8个代表城市整体库存环比略降0.37%。其中,一线城市中,深圳库存环比上升,增幅为0.2%;其余2城库存下降,北京降幅最大,为3.5%。二线城市中,温州增幅最大,为6.1%,其次为南京;福州、苏州、杭州库存渐次下降,杭州降幅最大为0.6%。

表:上周重点城市库存水平变化

数据来源:中指数据CREIS(点击查看)

商办

▌兰州商业性住房贷款可转住房公积金贷款

1月5日,兰州住房公积金管理中心发布了商业性个人住房贷款转住房公积金个人住房贷款暂行规定(试行),推出便民新举措,开通商业性住房贷款转个人住房公积金贷款业务。暂行规定明确,商业性个人住房贷款转住房公积金个人住房贷款(以下简称商转公贷款),是指已办理商业性个人住房贷款,且符合住房公积金贷款条件的借款人,向兰州住房公积金管理中心申请将商业住房贷款本金余额转为住房公积金贷款。规定适用于兰州公积金中心缴存职工因购买兰州行政区域内住房,办理了商业住房贷款且贷款所购房屋已取得《不动产权证书》或《房屋所有权证》并能正常交易的情形。申请商转公贷款需符合原商业住房贷款所购的房屋需取得《不动产权证书》或《房屋所有权证》,权属明晰,无查封、保全、设定居住权等权利受限的情形,并能办理顺位抵押登记手续。原商业住房贷款至少还满12个月且当期还款状态正常等。商转公贷款期限按兰州公积金中心现行规定核准且公积金贷款年限与商业贷款已还年限合计不超过30年(商业贷款已还年限按年取整)。

▌上海徐家汇中心T2塔楼核心筒封顶

1月2日,位于上海徐家汇商圈核心地带的大型综合体项目徐家汇中心T2塔楼核心筒实现封顶目标。T2塔楼高370米,是上海浦西在建最高楼,预计2024年竣工交付后将刷新浦西天际线,取代320米高的北外滩白玉兰广场,成为“浦西第一高楼”,徐家汇中心处于徐家汇商圈的核心地带,总建筑面积约80万平方米,包括已落成的高220米T1塔楼和建设中的高370米T2塔楼2栋超高层办公楼,以及1座高层酒店、7层商业裙房和6层地下室。此次实现核心筒封顶的高370米T2塔楼,建筑面积24万平方米,单层面积约3700平方米。

▌中行别业商务中心转让

1月6日,上海联交所信息披露,沪西核心区历史保护建筑写字楼——上海中行别业商务中心转让。项目位于上海市静安区万航渡路623弄1号,是沪西核心区历史保护建筑写字楼,项目一本产证,产证总建筑面积4625.31㎡(地上建筑面积约4261.94㎡,地下建筑面积约363.37㎡)。项目包含独立办公室33间,工位256个,会议室11个,员工餐厅1个,仓库7个。另外,本次处置可采用直接出售、并购重组、结构融资等多种方式。同时,项目始建于民国,位于曹家渡副中心核心地段,兼跨普陀、长宁两区,为沪西商业中心之一,地理位置优越,并位于地铁2/11/13/14四轨交汇,快速连接重要商圈,紧邻上海CBD。

▌华发接手深圳冰雪文旅城

1月3日,珠海华发实业股份有限公司与融创中国控股有限公司分别发布公告,宣布双方就上述项目达成股权交易协议。华发股份将通过全资子公司珠海华发房地产开发有限公司,收购深圳融创文旅产业发展集团有限公司持有的深圳融华置地投资有限公司51%股权。股权收购价款为35.7亿元,加上连同的深圳融创文旅对融华置地的债权及利息收购价款为1190.24万元。华发股份合共需支付的收购代价为35.8亿元,此次收购以现金方式进行。收购完成后,华发股份将持有融华置地100%股权。融华置地为位于深圳市宝安区沙井街道的融创·华发冰雪文旅城项目的项目公司。融创·华发冰雪文旅城项目地块前身为宝安沙井A301-0575号宗地,于2020年11月23日举行的土拍中,由融创华发联合体以底价127.1亿元竞得。这幅地块也是深圳历史上第七块百亿地块。与成交金额的高昂相对,该地块体量亦同样庞大。资料显示,地块土地用途为商住用地,土地面积43.68万平米,建筑面积131.07万平米。其中,办公用途74.25万平方米,住宅用途30万平方米,游乐设施10万平方米,商业用途9.97万平方米,配套酒店4.9万平方米,公共配套设施约1.95万平方米。这幅地块旨在发展文旅相关产业,竞得者需要在该地块上建设冰雪项目和影视酒店。项目总投资约367亿元,将打造集世界最大室内雪世界、冰雪主题酒店、冰雪主题商街等设施于一体的世界级文旅项目。

土地

▌总体情况:整体供应量环比走低,北京收金逾20亿领衔

整体供应量环比走低,宅地成交量倍降,整体均价较上周下滑,宅地均价增近三成。出让金总额缩水,北京收金逾20亿领衔。三线城市交易活跃,商丘逾9亿新推10宗宅地。

表:40个大中城市土地市场情况(市本级)

数据来源:中指数据CREIS(点击查看)

▌各线城市:一线城市供求走低,二线城市量价齐跌

一线城市整体供求环比走低,整体成交量降逾六成,宅地交量基本持平,北上广深均无宅地供应。二线城市整体供较上周走低,成交均价及收金下滑,宅地成交量倍降,出让金环总额回落。

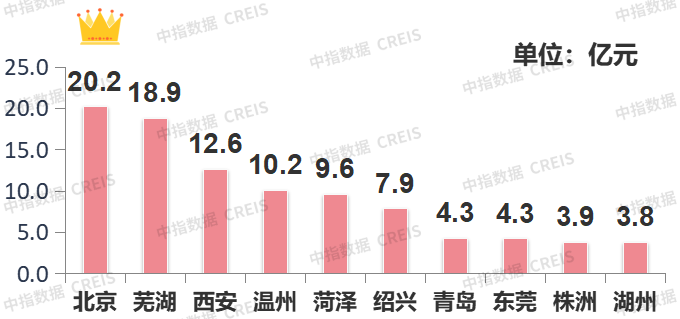

▌出让金:榜单总额降近九成,北京收金逾20亿元居首

榜单总额降近九成,入榜门槛降至3.8亿元,入榜城市分布较为均匀,北京收金逾20亿居榜单首位。

出让金TOP10(市本级数据)

数据来源:中指数据CREIS(点击查看)

▌宅地总价TOP5:榜单总额走低,西安国际港务区宅地领衔

榜单总额较上周降近八成,入榜门槛降至5.7亿元,入榜地块位置分布均匀,西安国际港务区宅地领跑。

表:全国住宅用地成交总价TOP5

数据来源:中指数据CREIS(点击查看)

▌宅地单价TOP5:榜单均价走低,长三角地区为榜单主力

榜单均价环比降近六成,入榜门槛降至7102元/平,长三角地区为榜单主力,温州鹿城区宅地居单价榜首位。

表:全国住宅用地楼面单价TOP5

数据来源:中指数据CREIS(点击查看)

▌新推关注地块

本周,商丘公告10宗经营性用地,总起始价逾9亿元。

数据来源:中指数据CREIS(点击查看)

注:本次周度数据均为初步统计数据。

企业

房企融资类型以中期票据为主,部分企业通过公司债、超短期融资券、ABS等方式获取资金。房企拿地城市集中上海、西安、长沙、绍兴等城市。其中,西安龙翔12.63亿元竞得西安一宗商住用地。

▌投融资:保利置业拟发行15亿元中票,期限分别为3年和5年;西安龙翔12.63亿元竞得西安一宗商住用地

房企融资类型以中期票据为主,部分企业通过公司债、ABS、超短期融资券、等方式获取资金。其中,1月4日,保利置业集团有限公司公告,将在全国银行间债券市场公开发行公司2023年度第一期中期票据。保利置业集团有限公司2023年度第一期中期票据基础发行规模为人民币0亿元,发行金额上限为人民币15亿元,分为两个品种,发行人和主承销商有权根据簿记建档情况对本期中期票据各品种最终发行规模进行回拨调整,两个品种最终发行规模合计发行上限为15亿元。其中,品种一为3年期,申购区间为3.20%-4.50%;品种二为5年期,申购区间为3.20%-4.80%。本期中期票据申购日期及发行日期为2023年1月5日至1月6日,起息日为2023年1月9日,上市日期为2023年1月10日;:1月4日,据中国银行间交易商协会,中交房地产集团有限公司披露了2022年度第五期中期票据相关发行文件。上述债券拟发行金额12亿元,期限为5年期,票面利率由集中簿记建档结果确定。本期债券发行人主体信用评级为AAA,评级展望为稳定。本期债券募资将用于偿还存量债务融资工具本金及利息。债券主承销商和簿记管理人为中信证券股份有限公司。

上周,房企拿地城市主要集中在上海、西安、长沙、绍兴等地,其中,1月3日,西安市土地招拍挂市场拍卖成交1宗商住用地。该地块由西安龙翔昱景置业有限公司以12.63亿元摘得,楼面地价7698元/平方米。资料显示,该地块净用地面积65627.27平方米,容积率不大于2.5,地上总建筑面积不大于164068平方米,其中住宅建筑面积154223平方米,配套设施建筑面积5885平方米,商业建筑面积3960平方米;地下总建筑面积不小于67912平方米;1月5日,湖州城信房地产开发建设有限公司(湖州城投)以总价3.41亿元竞得浙江湖州吴兴区1宗低密度宅地,溢价率25.83%。湖新区2022-36号地块位于南太湖新区凤凰东区单元,出让面积32992㎡,容积率1.0-1.1,建筑面积36291.2㎡。建筑高度不大于24米,用地性质为住宅。经过71轮竞价,湖州城信房地产开发建设有限公司(湖州城投)以总价3.41亿元竞得,楼面价9396元/㎡。

▌其他重大事项:正荣地产联手宁波银行南京分行达成金融战略合作;中国武夷与中信银行福州分行签订战略合作协议

正荣地产联手宁波银行南京分行达成金融战略合作

近日,正荣地产境内运营主体正荣地产控股股份有限公司,与宁波银行南京分行签署金融战略合作协议。双方约定,为形成长期、良好的金融合作关系,缓解企业融资难题,提高为企业金融服务的能力,双方建立“金融战略合作伙伴关系”。另外于近期,随着“金融16条”的深化实施,各金融机构针对房企的融资动作正加速落地,部分房企率先受益,正荣亦正与多家金融机构保持积极沟通并进一步寻求建立战略合作伙伴关系。

中国武夷与中信银行福州分行签订战略合作协议

1月6日,中国武夷实业股份有限公司发布关于与中信银行福州分行签订战略合作协议的公告。公告称,为加强双方互信合作,建立面向未来的全面战略合作伙伴关系,本着互惠共赢、和谐发展的原则,在自愿、平等、诚信的基础上,公司和中信银行福州分行于2023年1月5日在福州签订了《战略合作协议》,开展全面深入的业务合作,协议有效期三年。此次签署的合作协议可为公司业务开展提供金融支持,有利于推进公司与中信银行福州分行建立长期稳定的战略合作伙伴关系,有利于公司开拓融资渠道,提高融资效率,对公司未来经营发展有促进作用,符合公司的长远发展战略和全体股东的利益。

政策

央行及银保监会建立首套住房贷款利率政策动态调整机制

兰州、东莞、连云港等6城优化商贷或公积金调控措施

央行、银保监会:对于评估期内新建商品住宅销售价格环比和同比连续3个月均下降的城市,阶段性放宽首套住房商业性个人住房贷款利率下限。住建部:大力支持购买首套房 首付比、首套利率该降的都要降下来。荥阳:暂停执行住房限购政策。兰州、东莞、连云港等7城:通过下调首付比例,提高公积金贷款额度等方面,满足购房者合理住房需求。乌鲁木齐、上栗、荥阳:给予购房租房补贴。防城港、连云港、六安:对多孩家庭购房租房给予支持。深圳:推广二手房“带押过户”。

表:1月2日至1月8日房地产市场重点政策及事件汇总

相关资讯

中指快评丨上海楼市:成交高位回调,品质竞争加剧

中指云网讯: 2025年10月,上海新房市场成交面积环比下降22.7%,呈现高位回落态势,热销楼盘仍集中在区域核心地段的优质产品中。但随着新房同质化产品供应增多,竞争压力凸显,客户决策周期延长,部分项目续销批次去化速度有所减缓。随着"十五五"规划明确房地产高质量发展方向,市场正向长期品质驱动转变。 头部房企业绩稳固,优质项目持续领跑 2025年1-10月,上海TOP30房企合计实现销售额4096.6亿元,销售面积571.7万㎡。保利发展以360.6亿元销售额稳居榜首,招商蛇口(356.9亿元)、华润置地(341.7亿元)紧随其后,头部格局稳定。销售面积方面,招商蛇口(60.6万㎡)、华润置地(44.9万㎡)、保利发展(42.8万㎡)位列前三。 项目层面,热销态势延续但门槛提升。2025年1-10月,商品住宅销售金额TOP10项目合计销售1065.7亿元,入围门槛升至57.6亿元。上海壹号院以217.8亿元领跑,金陵华庭(186.6亿元)、翡雲悦府(139.8亿元)分列二三位。 市场成交理性回归,土地热度聚焦核心 2025年1-10月,上海商品住宅(不含保障性住房)成交面积471.15万㎡,成交套数

来源: 中指研究院

早八点 | 上周楼市成交同环比均下降,整体供应量环比走高,库存总量整体上升

中指云网讯: 上周楼市成交同环比均下降。分城市来看,二线城市环比降幅超一、三线城市。各线同比整体均下降。监测城市库存总量环比上升1.52%。整体供应量环比走高,宅地供应量降近七成,整体均价较上周上扬,宅地均价降逾两成。出让金总额缩水,广州收金近345亿领衔。武汉临空港经开城建发行10亿元中期票据,发行利率3.28%;保利置业在济南高新贤文片区以10.02亿元摘得3宗地,用途均为城镇住宅用地。 政策: 证监会、银保监会表态支持房地产企业债券融资、差别化住房信贷政策,句容、长沙、南京、无锡等城市优化限购等政策。 交易: 上周楼市同环比均下降,二线环比降幅较大。 土地: 二线市场交易活跃,厦门逾203亿公告10宗宅地。 交易 ▌ 交易: 上周楼市成交下行,各线代表城市同环比均下滑 数据来源: 中指数据CREIS(点击试用) ▌ 周度整体: 楼市整体成交量转升为降,环比降幅扩大 数据来源: 中指数据CREIS(点击试用) ▌ 一线城市:整体成交下降,受疫情影响上海、广州同环比降幅显著 上周,一线城市成交量整体环比下降,为23.3%。分城市来看,广州降幅较大,为98.89%;上海次之,为68.33%。同比来

来源: 中指研究院

中指动态

更多..-

“五一复工”没状态、投标效率低?5月10日前有投标需求的人看过来!

2026-05-08 17:35:00 -

2026年人居梦想“好房子”研究全面启动

2026-05-08 17:24:59 -

“五一复工”投标救星已上线,5月10日前有投标需求的人看过来!

2026-04-29 09:24:59 -

1人+AI物业招投标Agent=1支投标团队!

2026-04-28 10:55:00

中指报告

更多..土地市场

房产市场

企业数据

土地数据

京公网安备 11010602103813号

京公网安备 11010602103813号