住宅市场

棚改货币化对上轮市场带动有多大,还能再次提振市场吗?

面对更加复杂多变的市场环境,当前全国房地产市场调整态势未见明显好转,不同城市之间市场分化态势更加突出,热点一二线城市市场韧性相对较好。

【中指社群】什么是地产圈?看这里——快速进群,让自己的圈层转起来~

2022年3月1日,郑州市出台“郑19条”地产新政,其中在“推行安置房建设和转化中”提及“货币化安置”,3月8日,郑州进一步针对棚改货币化安置工作出台实施细则,“棚改货币化安置”再次引起高度关注。根据中指监测数据,截至8月10日,今年全国有20余城出台棚改货币化安置相关政策、20余城出台房票安置政策(点击获取更多政策分析),在当前市场深度调整的背景下,多地重提“货币化安置”、“房票安置”,能否带动房地产市场回归企稳通道?

本文侧重分析棚改货币化带来的市场影响,回看过往,2015年中央经济工作会议将“去库存”作为2016年度工作任务之一,“棚改货币化安置”的大力推行对我国房地产市场,尤其是三四线楼市产生了较大影响。上一轮的市场行情中,棚改货币化安置对市场的带动规模有多大?若不考虑棚改货币化安置,过去几年市场的真实成交规模是多少?梳理这些数据将为我们研判未来全国市场规模的走势提供重要支撑。

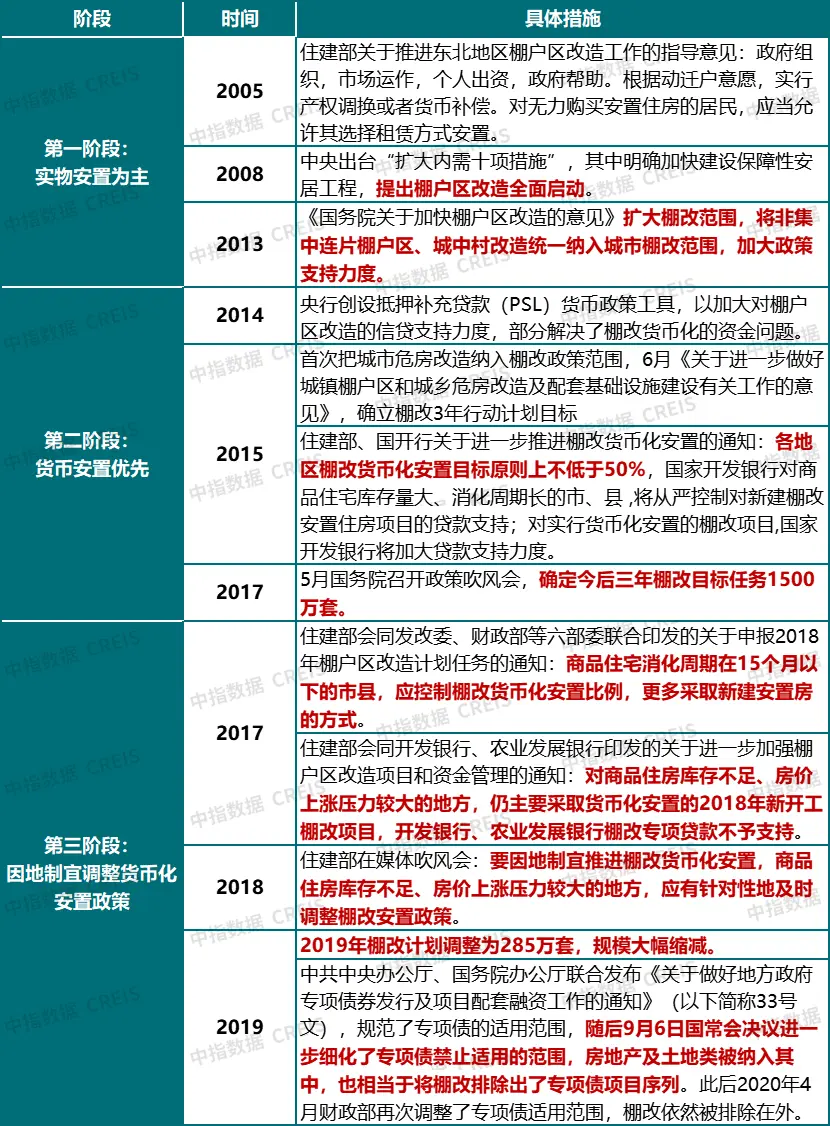

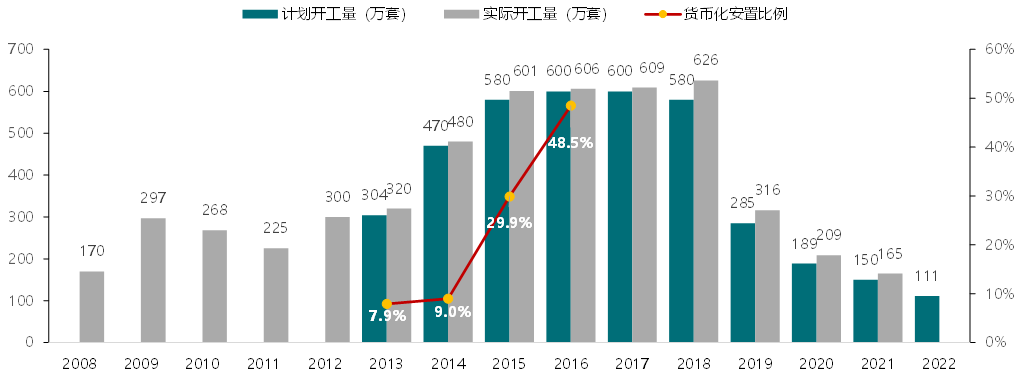

1. 2014年棚改货币化安置开始全国推广,2015-2018年货币化安置比例与棚改规模双双走高,年均实际开工总量超600万套,2019年后棚改开工量大幅缩减

根据棚改政策演变过程,可将棚改实施分为三个阶段,各阶段内主要政策见下表。

表:2005-2019年期间棚改主要政策

资料来源:中指研究院综合整理

2008年棚改启动至2014年,整体开展节奏相对平缓,货币化安置比例亦处在低位。2015-2018年,棚改货币化安置比例一路走高,棚改工作推进速度大幅加快,2015-2018年,年均实际开工达到600万套;2019年至今,伴随着棚改政策调整,货币化安置资金来源收缩,全国棚改计划开工规模明显缩减,实际开工量一路走低。

图:2008年至今全国棚改开工量及货币化安置比例走势

数据来源:财政部,住建部,国家统计局

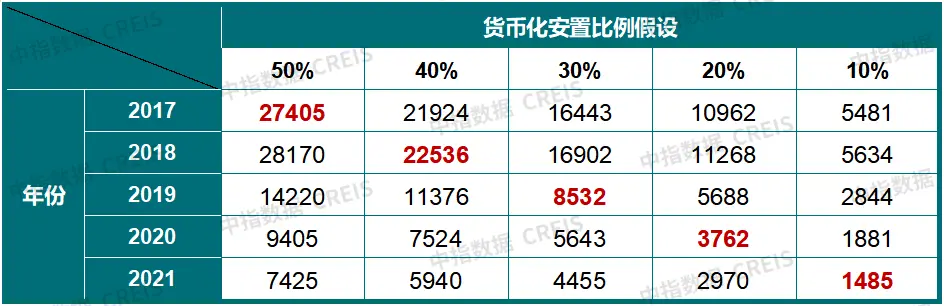

2. 根据测算,剔除棚改货币化安置影响后,过去几年全国商品住宅销售规模约在12.8亿平方米左右

棚改货币化安置所补偿的资金可直接拉动商品住宅销售面积增长,央行于2014年创设PSL以解决资金来源困境,2015年大规模推进棚改货币化安置。因此我们将2013-2014年的货币化比例视为正常年份的参照标准(8%)。由于2017年及后续货币化安置比例未公开披露,因此对2017年及后续年份的货币化比例进行如下假设,以测算不同货币化安置比例下产生的商品住宅销售面积。

另假设棚改货币化安置资金全部购买商品住宅,套均90平米。

表:各货币化安置比例假设下,资金拉动商品住宅销售面积(单位:万平方米)

注:红色字体为后文测算中所采用的假设条件

数据来源:中指研究院测算

2015年,住建部、国开行通知各地棚改货币化安置比例原则上不低于50%,保守考虑2017年全国棚改货币化安置比例为50%;由于2018年后棚改货币化比例逐渐收缩,央行PSL投放收紧,暂定2018年及后续年份棚改货币化安置比例逐渐降低,2018年至2021年分别为40%、30%、20%、10%。

同时考虑补偿款发放时间、购房时间存在滞后效应,因此将货币化安置资金对住宅销售的拉动影响假定为4年:当年暂按20%比例测算,延后三年的比例分别为30%、30%、20%,在4年内完全流入市场,每年合计拉动商品住宅销售面积见下表。

表:货币化安置资金延后入市拉动商品住宅销售面积(单位:万平方米)

数据来源:中指研究院测算

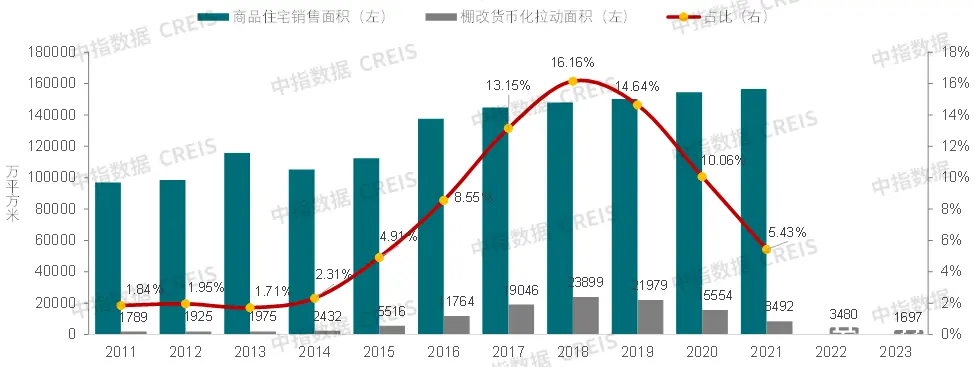

其中,为便于计算,2008-2012年货币化安置比例取8%;同时为测算2022、2023年棚改货币化安置的影响,2023年计划棚改套数与2022年持平,货币安置化比例采用10%,由此,棚改货币化安置拉动销售面积与商品住宅销售面积关系如下图。

在前述假定条件下,随棚改货币化安置比例的提升,货币化资金拉动的销售面积在商品住宅总销售面积中的占比一同提升,2013年占比不足2%,2016年上升至8.55%,2018年达到峰值,占比为16.16%,而后随棚改货币化安置比例逐渐下降及棚改规模缩减,其在全年商品住宅总销售面积中的占比持续下滑。

图:2011年以来棚改货币化安置拉动销售面积与商品住宅实际销售面积走势

数据来源:国家统计局,中指研究院测算

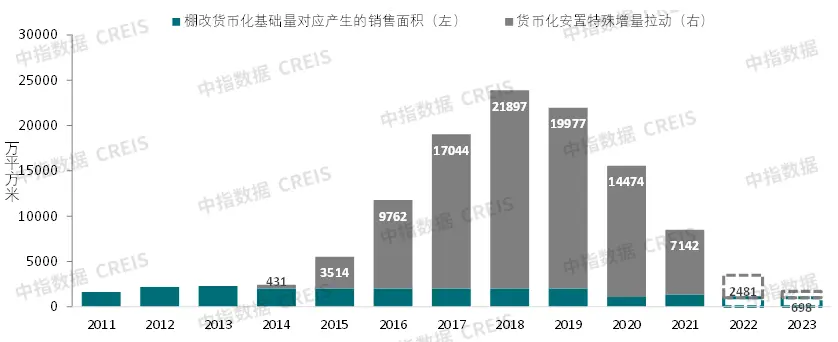

为测算2014年后棚改货币化安置比例提升对商品住宅销售的特殊增量拉动,假定2013年之前的棚改货币化规模均为基础量(指若没有特殊的棚改计划及货币化安置特殊政策,正常年份的自然棚改规模及货币化安置所带来的市场销售支撑),将2010-2013年年均278万套实际棚改开工量作为2014-2019年的基础棚改量,取8%作为基础货币化比例;2020-2021年基础棚改量参考2021年计划棚改量150万套,2022及以后参考2022年的计划棚改量111万套,2020年以来基础货币化安置比例均按10%。

通过计算,可以看到在2014年全面棚改货币化后,棚改货币化增加量对销售面积的拉动量明显提升,在2018年达到峰值,绝对规模达到2.2亿平方米,而后随货币安置化比例下降及棚改规模缩减,对销售面积的拉动持续下滑。

图:2011年以来棚改货币化基础量及棚改货币化增加量对商品住宅销售面积的拉动量

注:棚改货币化增加量为棚改总量与棚改基础量的差值

数据来源:国家统计局,中指研究院测算

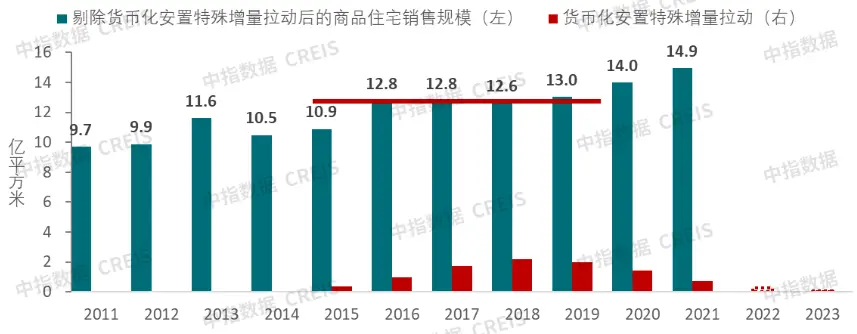

可以看到,在剔除棚改货币化特殊增量影响后,2016-2019年商品住宅销售总量在12.8亿平方米左右。2020-2021年受新冠疫情爆发后政策宽松、改善需求释放等因素影响,全国商品住宅销售面积有所提升,随着棚改影响逐渐步入尾声,市场或将回归正常运行轨道,2021年全国商品住宅销售面积为15.7亿平方米,预计未来将逐渐回落。

图:剔除棚改货币化安置特殊增量拉动后的商品住宅销售面积

数据来源:国家统计局,中指研究院测算

3. 三四线城市受棚改货币化安置影响更大,未来商品住宅销售规模亦将逐渐回落

从公布棚改开工数据的城市粗略统计,2018年,三四线城市计划棚改开工量约占全国总量70%,由于部分城市数据未获得,整体假定三四线城市棚改开工量占全国总量75%。根据测算,2016-2019年剔除棚改特殊增量影响后的三四线城市商品住宅销售面积在8.2亿平方米左右,伴随着棚改力度的减弱,三四线城市的市场规模亦将逐渐回落。

需要注意的是,以上测算结果均基于棚改货币化安置补偿款100%流入商品住宅市场,而实际中货币化安置补偿款购买商品住宅占比低于100%,如吉林省曾表示,2018年有25.5%拆迁户在领取补偿款后未购买商品住宅,未购买比例较2015年高8.5个百分点,因此棚改货币化安置影响可能存在高估。

4. 总结

由全国棚改开工量与商品住宅销售走势可以看出,在棚改规模、货币化安置比例不断提升阶段,对商品住宅市场销售规模呈积极拉动作用,且影响存在滞后效应,而当棚改规模缩小、货币化安置比例下降时,棚改货币化对商品住宅市场的支撑明显减弱。2022年央行暂无明确资金投放支持棚改,棚改工作以地方政府财政支出为主要资金来源,同时,在过往几年大规模棚改进度下,全国现已开工棚改5000余万套,剩余需改造棚户区规模已大幅缩减,2022年计划棚改开工量已降至111万套,后续可持续性较弱,难以再次成为商品房市场规模的拉动点。

面对更加复杂多变的市场环境,当前全国房地产市场调整态势未见明显好转,不同城市之间市场分化态势更加突出,热点一二线城市市场韧性相对较好。随着棚改逐渐步入尾声,未来全国商品住宅销售规模或将回落,其中之前棚改规模突出的三四线城市下降幅度或更大,在此背景下,建议企业运用数据工具、科学决策,投资聚焦优势地区,提升抗风险能力。

相关资讯

中指·每日要闻:安徽公示棚改、保租房、旧改激励名单

中指云网讯: 今日看点: ·安徽:公示棚改、保租房、旧改激励名单 ·建发房产:拟发行2024年度第二期中票 金额上限10亿元 ·深创投:拟发行15亿无担保债券 利率2.30%-3.30% ·绍兴越城城市发展综合保障服务:以底价10.2亿元竞得绍兴越城区一宗商住地块 ·伟星置业:以5.15亿元竞得合肥包河区一宗地块 ·德商产投服务人事变动 中指·代建云全新上线!点击申请免费试用 【政策·市场】 安徽:3月1日,安徽省住房和城乡建设厅公示了2023年度棚户区改造、发展保障性租赁住房和老旧小区改造工作的拟激励对象名单。合肥市因发展保障性租赁住房,肥西县因棚户区改造分别入选。去年,合肥市棚改安置房新开工76905套,建成32238套,肥西县成功申报新建棚改项目8个,共计13879套。安徽全省计划今年发展保障性租赁住房7万套,合肥作为省会城市,将继续推动保障性住房建设,计划2024年新筹集3835套。合肥市正加快商机厂租赁住房等项目的建设,总投资约5.5亿元,预计提供400多套精装修租赁住房,以满足不同年龄层次人群的居住需求。 【企业】 【1】建发房产:3月1日,建发房地产集团有限公司披露了2024年度第二

来源: 中指研究院

新房市场改善趋势延续;中国建筑发布“好房子”营造体系 | 5月住宅产品月报

中指云网讯: 本月要点概览 一、住宅产品结构特征 从成交套数占比变化上看,与去同期相比,2025年1-5月30个代表城市中,22个城市120平方米以上成交套数占比提升,新房市场改善趋势延续。其中泉州、东莞120平方米以上住宅成交套数占比提升幅度超10个百分点,南京、沈阳、青岛、苏州、佛山提升幅度均超7个百分点。 二、房企产品动态 · 5月15日,华润置地好房子样板落地暨臻澐产品发布会成功举办,现场推出北京首发好房子样板——臻澐项目,并分享了项目的打造历程。 · 近期,中国建筑"好房子"营造体系发布会在京举办。据悉,这套体系通过统筹"好设计、好建造、好建材、好运维"来达成好房子标准。 三、房企产品系解析 中国铁建地产以"锻造好房子"为基点,围绕"产品卓越、品牌卓著"目标,不断提升产品力,目前,形成了"西派系"、"樾系" 、"语系"等产品系。 四、产品设计亮点 · 建筑立面:天津中交海河玺项目通过提取海河水纹特征,将其转化为建筑立面上标志性的曲面金属线条元素,塑造出具有独特艺术表现力的建筑形态。· 户型设计:北京和樾玉鸣项目267平户型南向17.5米面宽,54平主卧套房含双面盆

来源: 中指研究院

中指动态

更多..

2026中国房地产百强企业研究精彩回顾

2026-03-12 16:41:29

中指院参编《中国城市更新活跃度年度观察报告2025》正式发布!

2026-01-23 14:01:51

产品力与营销力双轮驱动,东原建管以专业迎战代建新周期 | 代建企业高层访谈

2026-01-22 09:41:31

2026中国房地产百强企业研究全面启动

2026-01-20 09:44:26

中指报告

更多..土地市场

房产市场

企业数据

土地数据

京公网安备 11010602103813号

京公网安备 11010602103813号