房企动态

2024年1-6月杭州房地产企业销售业绩TOP20

2024年上半年,杭州土地与新房市场节奏略有差异。

2024年上半年,杭州土地与新房市场节奏略有差异。

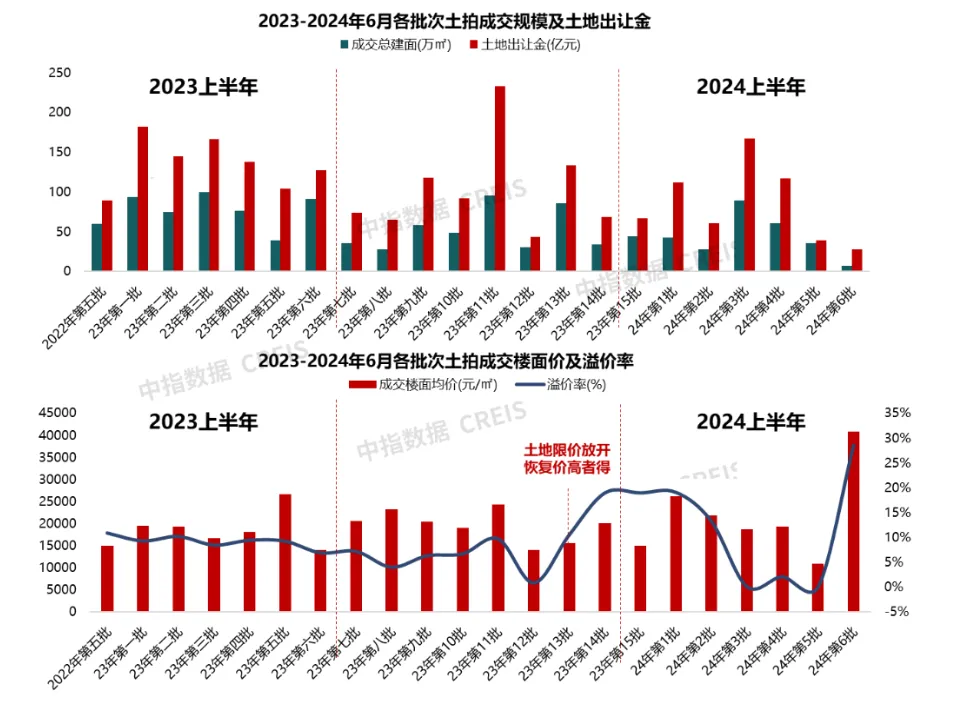

从土地市场来看,得益于土地限价的放开,2024年年初,土拍迎开门红,前2批次平均溢价率保持19%高位,4、5月热度降温显著,6月翘尾,呈现“W”型走势。土拍规模延续缩量提质,上半年涉宅用地成交308万方,同比降幅达42%,小规模供地呈常态。

新房市场方面,市场热度前低后高,1、2月受供应影响,成交表现低迷,3月供应稍有起色,但热度指标仍未显著提升,直至5月9日“杭七条”政策落地,杭州全面放开限购,配合央行“5.17”新政,市场信心倍增,实现翘尾。由于供地收缩,新房存量相对合理,去化周期保持可控范围。在此环境下,各大品牌房企的销售业绩表现如何,下面随榜单一起来进行详细了解。

特别声明:杭州房地产企业销售数据统计是以2024年1月1日-6月30日期间销售的全口径商品房为统计口径,主要依据中指数据CREIS在杭州的销售监测数据,并参考当期总体经营情况和推盘去化情况进行分析统计;对于少数没有在监测范围内的项目,由企业提供相关证明文件,经课题组对数据进行严格审核,也纳入统计范围。本报告仅供参考,课题组不对使用报告及其内容所引发的任何直接或间接损失承担责任。

2024年1-6月,杭州房地产全口径销售额TOP20企业的合计销售额为1782.8亿元,合计销售面积490.4万方。本土房企滨江集团稳居销售业绩排行榜的TOP1,销售额达491.3亿元、销售面积达109万方;绿城中国以销售额256.3亿元和销售面积81.4万方位居销售排行榜的TOP2;建发房产以销售金额134.5亿元、销售面积31.9万方位居销售排行榜的TOP3。

特别声明:杭州房地产企业销售数据统计是以2024年1月1日-6月30日期间销售的权益商品房为统计口径,主要依据中指数据CREIS在杭州的销售监测数据,并参考当期总体经营情况和推盘去化情况进行分析统计;对于少数没有在监测范围内的项目,由企业提供相关证明文件,经课题组对数据进行严格审核,也纳入统计范围。本报告仅供参考,课题组不对使用报告及其内容所引发的任何直接或间接损失承担责任。

2024年1-6月,杭州房地产权益销售额TOP20企业的合计销售额为1025.7亿元,合计销售面积298.8万方。滨江集团以235.6亿元的权益销售额,位列金额榜TOP1,绿城中国225亿元紧随其后,两企业之间权益金额的差距明显远低于全口径金额。从权益面积来看,绿城中国权益销售面积74.9万方领先滨江集团,位居TOP1。建发房产以权益销售金额101.1亿元、权益销售面积23.2万方位居销售排行榜的TOP3。

特别声明:项目销售业绩数据统计是以2024年1月1日-6月30日期间销售的商品住宅为统计口径,包括商品住宅、别墅。主要依据中指数据CREIS在杭州的销售监测数据,并参考企业提供的相关数据,经课题组严格审核纳入统计。本报告仅供参考,课题组不对使用报告及其内容所引发的任何直接或间接损失承担责任。

2024年1-6月,杭州市商品住宅销售金额TOP10项目合计销售341.4亿元,建发中粮朗云6月单月劲销17.8亿,以84.8亿元的销售额位居第一,滨江叠映里以39.8亿元的销售额固守第二位,绿城锦海棠以0.6亿元微弱优势超越绿城绿汀春晓,跻身第三位。

2024年1-6月,杭州市商品住宅销售面积TOP10项目合计销售89.8万方,建发中粮朗云以销售面积18.4万方位居第一,绿城两项目包揽二三名,其中绿汀春晓以13.0万方排名销售面积第二位,绿城锦海棠以11.4万方位列第三。

▍楼市政策解读

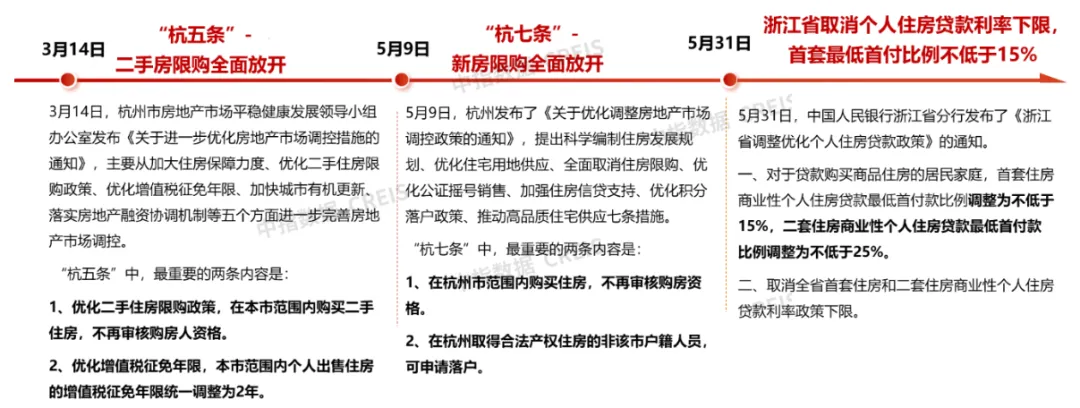

全面放开限购政策,进一步降低购房门槛,助推需求释放。2024年上半年,杭州楼市政策主要从需求侧发力,3月14日率先放开二手房限购,取消主城四区限购要求并将增值税免征条件由 “满二唯一”降低至“满二”,刺激需求入市的同时,增加主城四区优质二手房源。

5月9日,杭州取消新房限购,此前主城四区新房仍需户口、1个月社保或个税要求,“杭七条”政策落地后不再审查购房资格,执行了八年的限购政策全面放开。需关注的是,此次政策同步降低了首套认定门槛与落户门槛,在购房区域内有一套房但已挂牌的,可认定为首套;在积分落户的政策框架下,提高自有房产的赋分比重,有利于吸纳更多外来人员安居杭州。

图:2024年上半年杭州重点政策

数据来源:中指研究院综合整理

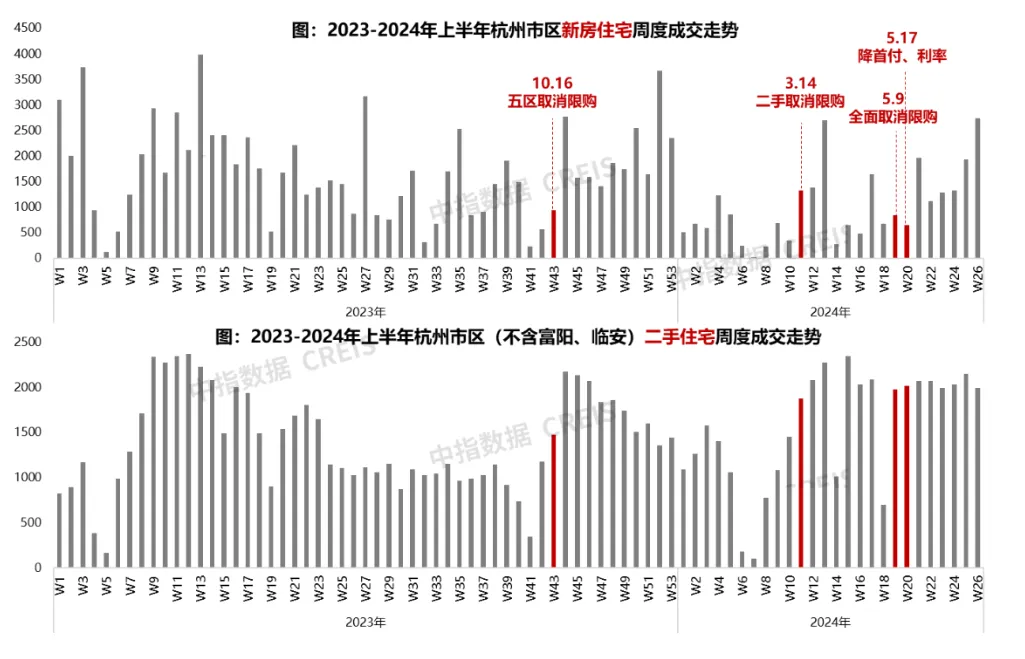

政策效果显著,市场信心大幅提振。新房受供应量影响,前期成交表现一般,但6月房企入市信心大增,单月供求量达上半年峰值,众多红盘入市,中签率等热度指标有明显改善。二手房自3月14日限购放开以来,周度成交普遍维持2000套左右高位,基本与去年3月小阳春水平持平,且持续时间更长,政策效果显著。

数据来源:中指数据CREIS

▍商品住宅市场解读

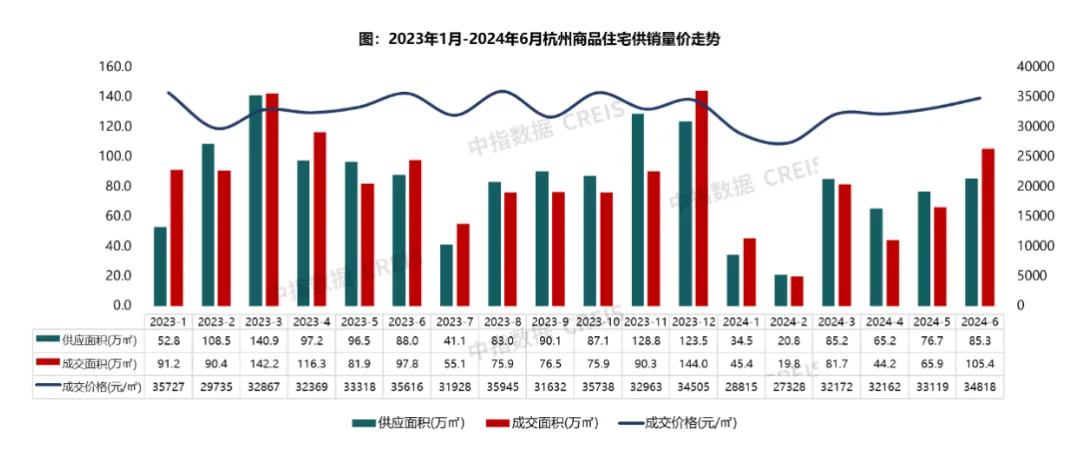

上半年成交规模整体回落,价格水平稳定。2024年1-6月,杭州十区(包含临安、富阳)的商品住宅供应367.7万方,同比下跌37%,成交362.4万方,同比下跌41.5%。2023年上半年因积压需求集中释放,市场迎来久违小阳春,而今年供求均落后2023年同期水平,市场成交相对低迷。上半年,新房成交均价32428元/㎡,价格水平稳定。

表:2021-2024年上半年杭州市区(含临安、富阳)商品住宅供求情况

数据来源:中指数据CREIS

月度成交前低后高,回暖趋势明显。一季度受春节假期影响,新房供应稀缺,成交量于2月达到低位,3-5月供应量逐渐回升,但成交表现仍欠佳,因此5月连续出台政策刺激需求入市,市场信心大幅提升,房企入市积极,6月供求量均创上半年单月最高。

数据来源:中指数据CREIS

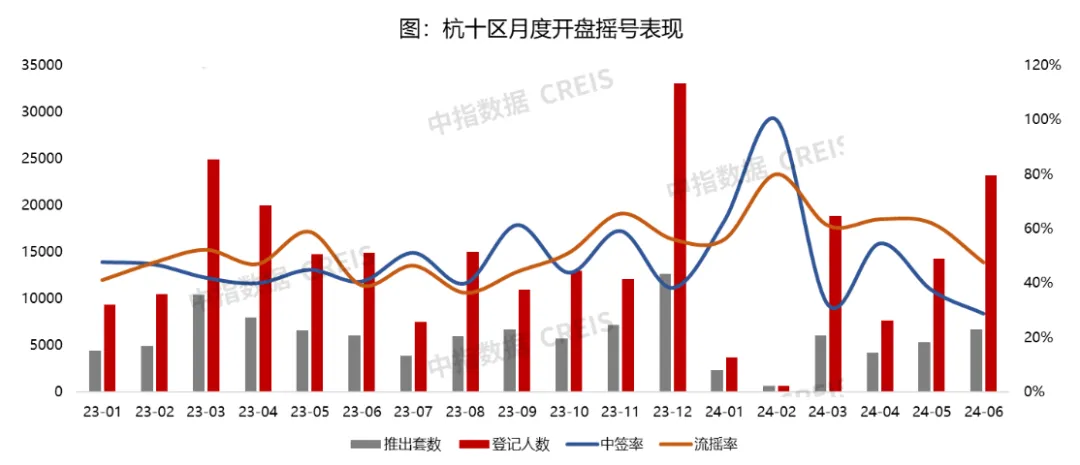

登记人数收缩至6.8万组,热度分化现象或达高位。2024年1-6月杭州市区共计开盘241次,开盘房源量25132套,入市规模同比减少37.7%,摇号登记客户68341组,登记人数同比减少27.5%,平均中签率36.8%,中签率维持中部水平。需注意的是,2024上半年整体流摇率高达58.5%,较2023年同期大幅提升了20.6个百分点,但从月度来看,流摇率于4-5月连续企稳于63%左右,6月因核心盘大量入市,流摇率回落至47.5%,中签率28.6%创2023年以来低位,热度改善显著。

数据来源:中指数据CREIS

▍土地市场解读

表:2021-2024年上半年杭州市区(含临安、富阳)涉宅用地成交情况

数据来源:中指数据CREIS

推地策略延续缩量提质,上半年规模收缩、频次降低。2024年上半年,杭州涉宅用地规划建面累计成交308万方,土地出让金591亿,规模指标同比均有一定程度下滑,成交楼面均价19193元/㎡,同比上涨7.5%。

土拍热度前后高、中部低,呈W型走势。得益于土地限价放开,前三次拍地延续火热态势,平均溢价率保持在19%左右的高位,单宗地块的最高溢价率可达30.6%。但从第3批次,受新房市场影响,企业拿地归回谨慎、理性,土拍热度跌至冰点,底价成交频繁。直至6月,政府通过精细化供地,减少高库存、低流速板块的土地供应,相应增加城区的优质宅地,如第6批次西兴、申花2宗核心地块均高溢价成交,其中西兴地块以33.9%溢价率达上半年新高。

数据来源:中指数据CREIS

▍后市预判

整体看来,5月连续政策刺激后,供给侧与需求端的入市积极性均得到大幅提升,优质项目冲量显著,6月新房、二手房成交量均达上半年最高位。目前,杭州已全面放开限购,政策工具箱以基本出清,仅剩主城四区新房限价仍未放开。预计短期内,杭州或迎政策空白期,将重点观察政策效应的强度和持续性,以为后续政策创新做准备。

从市场端来看,目前尚处政策兑现期,不排除房企紧抓政策节点,加速推盘入市,如滨江兴耀潮起、霞映锦绣里、滨江棠月映翠等6月首开的热盘,后续必将连续推盘,加快资金回笼,因此,预计7月新房市场热度稳中有升,但长期需看供应结构。二手房方面,带看量已出现回落势头,且受季节性影响,7-9月天气炎热,或降低看房意愿,不排除需求集中释放后,成交量出现回调的可能。

数据来源:中指数据CREIS

从土地端看,目前已有3宗宅地挂牌公示,将于7月23日、7月30日分别完成出让,预计推地仍将维持“量少而精”的趋势,城东新城地块紧邻热盘翡翠嘉运府,后续土拍仍有看点。值得注意的是,此次白马湖地块无新房限价,是主城四区首例取消限价的宅地,后续限价松绑范围有望进一步扩大。

数据来源:中指数据CREIS

相关资讯

2024年1-6月杭州房地产企业销售业绩TOP20

中指云网讯: 2024年上半年,杭州土地与新房市场节奏略有差异。 从土地市场来看,得益于土地限价的放开,2024年年初,土拍迎开门红,前2批次平均溢价率保持19%高位,4、5月热度降温显著,6月翘尾,呈现"W"型走势。土拍规模延续缩量提质,上半年涉宅用地成交308万方,同比降幅达42%,小规模供地呈常态。 新房市场方面,市场热度前低后高,1、2月受供应影响,成交表现低迷,3月供应稍有起色,但热度指标仍未显著提升,直至5月9日"杭七条"政策落地,杭州全面放开限购,配合央行"5.17"新政,市场信心倍增,实现翘尾。由于供地收缩,新房存量相对合理,去化周期保持可控范围。在此环境下,各大品牌房企的销售业绩表现如何,下面随榜单一起来进行详细了解。 特别声明:杭州房地产企业销售数据统计是以2024年1月1日-6月30日期间销售的全口径商品房为统计口径,主要依据中指数据CREIS在杭州的销售监测数据,并参考当期总体经营情况和推盘去化情况进行分析统计;对于少数没有在监测范围内的项目,由企业提供相关证明文件,经课题组对数据进行严格审核,也纳入统计范围。本报告仅供参考,课题组不对使用报告及其内容所引发的任何直接或间接

来源: 中指研究院

2023年1-2月杭州房地产企业销售业绩TOP20

中指云网讯: 2023年2月,市场结构性回暖的趋势仍在持续,不少热点板块的单盘中签率走低。本月楼市的供应主力为近郊刚需板块,受到市场供应结构变化的影响,商品住宅成交量价小幅回落。在此环境下,各大品牌房企的销售业绩表现如何,下面随榜单一起来进行详细了解。 房企销售排行 特别声明:杭州房地产企业销售数据统计是以2023年1月1日-2月28日期间销售的全口径商品房为统计口径,主要依据 中指数据CREIS(点击查看) 在杭州的销售监测数据,并参考当期总体经营情况和推盘去化情况进行分析统计;对于少数没有在监测范围内的项目,由企业提供相关证明文件,经课题组对数据进行严格审核,也纳入统计范围。本报告仅供参考,课题组不对使用报告及其内容所引发的任何直接或间接损失承担责任。 2023年1-2月,杭州房地产销售额TOP20企业的合计销售额为377.6亿元,同比增加87.7%,合计销售面积195.0万方,同比增加80.2%。本土房企滨江稳居销售业绩排行榜的TOP1,保持领先优势,销售额达182.4亿元、销售面积达41.1万方;绿城以销售额105亿元、销售面积26万方稳居销售业绩排行榜的TOP2;越秀以56.5亿元跻身销

来源: 中指研究院

中指动态

更多..-

“五一复工”没状态、投标效率低?5月10日前有投标需求的人看过来!

2026-05-08 17:35:00 -

2026年人居梦想“好房子”研究全面启动

2026-05-08 17:24:59 -

“五一复工”投标救星已上线,5月10日前有投标需求的人看过来!

2026-04-29 09:24:59 -

1人+AI物业招投标Agent=1支投标团队!

2026-04-28 10:55:00

中指报告

更多..土地市场

房产市场

企业数据

土地数据

京公网安备 11010602103813号

京公网安备 11010602103813号