房企动态

最新数据:房企销售、拿地哪家强?

5月,典型房企销售整体迅速转弱,但央国企表现强劲。投资拿地,规模继续下降,上市民营房企基本停止拿地投资,浙江、江苏和广东的中小民营房企拿地相对活跃。投资强度方面,典型企业拿地销售比仍较低,企业投资力度较弱。

点击免费试用中指数据库,获取更多房企相关数据

5月,典型房企销售整体迅速转弱,但央国企表现强劲。投资拿地,规模继续下降,上市民营房企基本停止拿地投资,浙江、江苏和广东的中小民营房企拿地相对活跃。投资强度方面,典型企业拿地销售比仍较低,企业投资力度较弱。

销售:整体迅速转弱,但央国企表现强劲

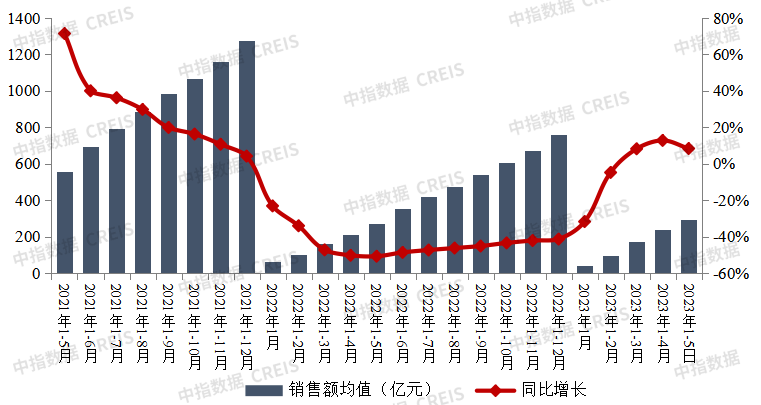

根据中指研究院《2023年1-5月中国房地产企业销售业绩排行榜》数据显示,2023年1-5月,TOP100房企销总额为29661.0亿元,同比增长8.4%,但增幅相比上月下降4.4个百分点。TOP100房企销售额,经季节调整后5月环比下降18.8%,大幅下降,表明市场在迅速转弱。

图:2021年至2023年1-5月TOP100房企累计销售额及增速情况

更多房企经营数据:点击查看

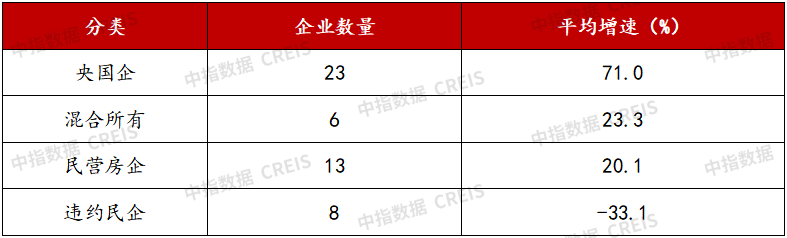

销售业绩分化,央国企销售增速较高。从阵营来看,头部企业销售保持韧性,尾部企业同比下降。2023年1-5月,TOP10房企、 TOP11-30房企销售额平均同比分别增长16.4%、13.1%,TOP31-50房企、 TOP51-100房企销售额平均同比分别下降2.8%、6.9%。头部企业凭借良好的经营能力,保持了较好的销售韧性。从企业性质来看,央国企销售增速较高。TOP50企业中,央国企销售额平均增长71%,混合所有、民企销售额平均分别增长23.3%、20.1%,违约民企下降33.1%。另外,典型房企1-5月销售额增速TOP20企业中,央国企数量占比85%,央国企聚焦高能级城市和城市群布局,拥有品牌优势,本轮调整期内,保持了较高的销售韧性,销售恢复较快。

表:2023年1-5月TOP50中各类企业销售额增速

更多房企经营数据:点击查看

从具体企业来看,央国企中,中建东孚、保利置业、国贸地产、越秀地产销售额增速超100%。民营房企中,建杭置业、大家房产和滨江均为深耕长三角企业,销售额增速较快。其中,建杭置业1-5月累计销售额增速最高,主要由于其深耕杭州,2023年以来,杭州房地产市场恢复较快,带动布局企业业绩有较快提升。

表:典型房企1-5月销售额增速TOP20

更多房企经营数据:点击查看

投资拿地:规模继续下降,上市民营房企基本停止拿地

根据中指研究院《2023年1-5月全国房地产企业拿地TOP100排行榜》数据显示,2023年1-5月,TOP100企业拿地总额4290亿元,拿地规模同比下降8.4%,但降幅较上月收窄4.75个百分点,降幅继续收窄。

绝大部分上市民营房企基本停止拿地。根据中指院数据显示,2021年-2023年1-5月,上市民营房企中拿地企业数量占比仅为8.2%,表明绝大部分上市民营房企基本停止拿地。近期拿地的民营房企中,个别民营企业拿地持续性较强,大部分企业拿地明显减弱,流动性压力仍较大,多与国企合作拿地或为城中村项目后续,拿地投资持续性较弱。

表:2021-2023年5月A+H股上市民营房企拿地企业数量

备注:出险企业包括债务违约、商票违约和债务展期等类企业。

另外,根据中指院监测,2023年1-5月,在拿地金额TOP300中民营房企有112家,拿地金额规模占TOP300比例为30.5%,具体特征包括:

从拿地企业总部所在地来看,在浙江的企业最多有46家,占比41.1%,其次是广东12家、江苏8家,然后安徽、湖南、湖北、陕西、河北、江西等其他地区均不到5家。浙江、江苏和广东,房地产需求支撑较强,民营经济活跃,这些地区企业较多。

从拿地城市分布来看,多是中小民企在当地拿地,主要集中在城市群的一二线热点城市及部分三四线城市,如长三角的一二线城市上海、杭州、苏州、南京、合肥、苏州、宁波等,三四线城市台州、温州、绍兴等;粤港澳的广州、佛山等。

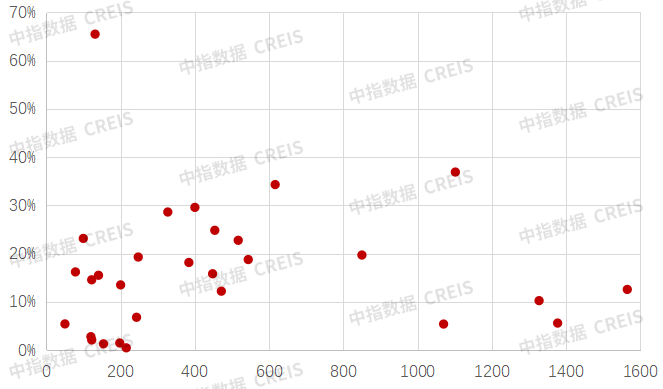

投资力度:拿地销售比依旧较低

图:50家代表企业1-5月拿地销售比散点图

更多房企经营数据:点击查看

相关资讯

中国房地产指数系统30年

中指云网讯: 中国房地产指数系统(China Real Estate Index System,简称CREIS),是一套以价格指数形式反映全国及各主要城市房地产市场发展变化轨迹和当期市场状况的指标体系和分析方法,是国内最早的房地产指数系统。中国房地产指数系统于1995年、2005年、2015年三次通过国家最高级别专家学者的学术鉴定,见证并记录了中国房地产市场三十年的起伏与变迁,被誉为中国房地产市场的"晴雨表"和引导投资置业的"风向标"。 过去三十年,是中国经济实现跨越式发展、城镇化快速推进的关键时期,房地产行业也实现了规模与质量的显著提升。在此期间,房地产业在扩大内需、促进投资等方面发挥了重要作用,解决了亿万中国家庭的基本居住需求,支柱产业地位持续巩固。近年来,随着经济产业结构转型和宏观形势变化,房地产逐步向居住属性回归。行业政策环境亦经历了从宽松支持、到与市场频繁博弈、再到长效机制逐步建立的过程。当前,房地产供求关系已发生重大变化,叠加新冠疫情及房地产金融监管趋严等多重因素影响,行业正经历深刻的市场调整与发展模式重塑。 中国房地产指数系统三十年运行表现 中国房地产指数系统目前覆盖全国主要城市,定

来源: 中指研究院

2025中国商业地产租金指数研究报告

中指云网讯: 商铺租金指数运行分析 2025年以来,提振消费各项政策落地显效,消费市场保持平稳增长。2025年,我国实现社会消费品零售总额50.1万亿元,同比增长3.7%,增速较2024年全年加快0.2个百分点,但6月以来单月增速连续7个月下滑。消费品以旧换新政策效果明显,2025年商品零售同比增长3.8%,增速较2024年全年加快0.6个百分点;扩大服务消费政策多点发力,带动服务消费潜力释放,2025年服务零售额同比增长5.5%,但餐饮收入增速下滑至3.2%。多数零售商业项目仍选择以价换量降空置,重点城市商铺租金延续2024下半年以来下跌态势。 1. 百街商铺租金:2025下半年重点城市主要商业街商铺平均租金同比下跌0.81% 图:2018-2025年全国重点城市主要商业街平均租金及环比变化 2025年,服务消费保持较快增长,尤其是文旅相关消费增速较快,少数位于核心商圈的城市地标性商业街或具备文旅属性的商业街客流和租金仍相对稳健。餐饮收入增速放缓,叠加优质购物中心的冲击,多数商业街经营承压,租金下行。根据全国15个重点城市主要商业街商铺样本的调查数据,由重点城市100条商业街商铺为样本标的,构成

来源: 中指研究院

中指动态

更多..-

中指 CI Buddy 锚定地产垂类 AI,开启自进化智能新范式

2026-07-15 10:50:00 -

周丰:会员体系为纽带,全域业态共生——招商蛇口成都属地化社群运营创新实践

2026-07-10 15:20:00 -

钟少宏:越秀成都好房子打造的产品迭代历程

2026-07-10 15:20:00 -

张毅:规划引领高品质生活和高质量发展——成都公园城市规划建设实践

2026-07-10 15:14:59

中指报告

更多..土地市场

房产市场

企业数据

土地数据

京公网安备 2026040219号

京公网安备 2026040219号