住宅市场

早八点 | 上周楼市整体环比略降,同比大幅提升;土地整体供求较上周下滑

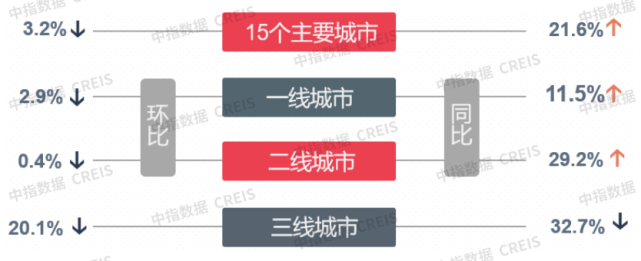

上周楼市整体环比略降,同比大幅提升,各线城市中,二线城市同比涨幅最大,环比降幅最小。

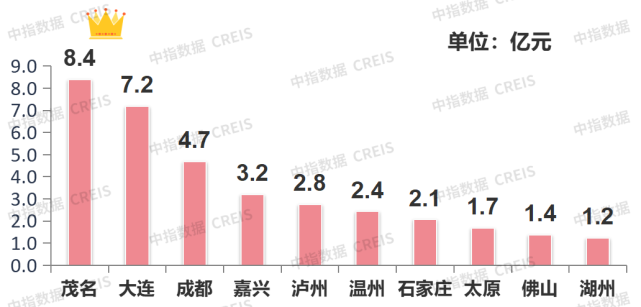

上周楼市整体环比略降,同比大幅提升,各线城市中,二线城市同比涨幅最大,环比降幅最小。其中南京环比上涨幅度超过50%,武汉同比涨幅最大,为90.7%。库存总量环比下降,南京降幅最大,为1.3%。整体供求较上周走低,宅地成交量倍减,整体均价环比下滑,宅地均价降近八成。出让金总额降逾九成,茂名收金8.4亿领衔。房企融资类型以超短期融资券为主,房企拿地城市集中在成都、温州、茂名、芜湖等城市。

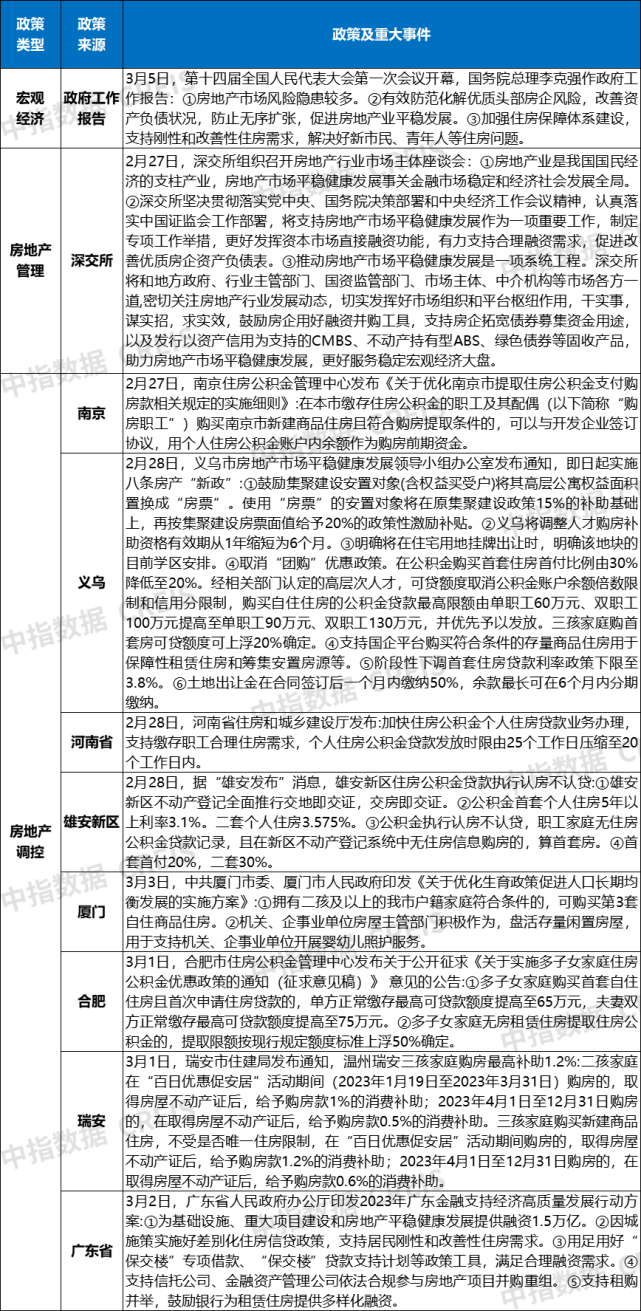

政策:两会强调有效防范化解优质头部房企风险,支持刚性和改善性住房需求。河南省、南京、雄安新区等4地区优化商贷或公积金调控措施。

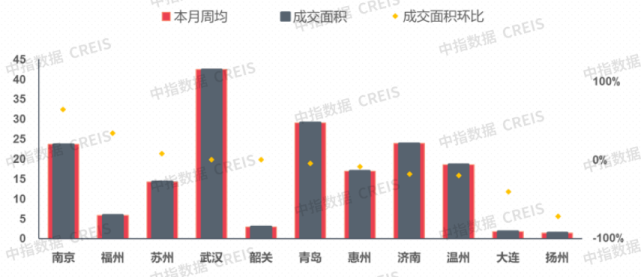

交易:上周各线城市成交环比皆下降,二线城市成交环比下降最少,南京、韶关分别领涨二三线城市。库存总量环比略降,降幅为0.48%。

土地:二线城市交易活跃,杭州逾131亿挂牌10宗宅地。

交易

▍交易:整体成交环比下降,三线城市降幅显著

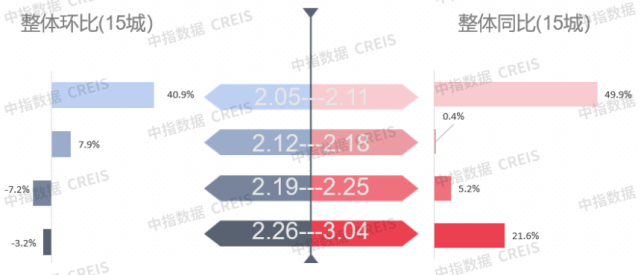

▍周度整体:整体环比小幅下降,同比环比大幅提升

▍一线城市:整体成交面积环比下降2.9%,广州环比降幅最大

上周,一线城市成交面积整体环比下降2.9%。分城市来看,广州成交面积环比降幅最大,为28.8%,上海、北京环比均上涨;同比来看,一线城市成交面积整体同比提高11.5%。其中,北京成交面积同比显著上升,涨幅37.4%。

表:一线城市成交面积同环比情况

▍二三线城市:二、三线城市总体成交面积环比皆下降

二线代表城市整体成交面积环比下降0.4%。分城市来看,南京环比上涨显著,涨幅为64.6%;大连环比降幅最大,为41.0%。同比来看,二线代表城市整体上涨29.2%,温州涨幅最大为92.8%;其次为武汉,涨幅90.7%。三线代表城市成交面积环比下降20.1%,同比下降32.7%。

图:二三线重点城市成交面积环比涨跌幅

▍库存:库存总量略降,深圳可售环比略有增幅

监测的8个代表城市整体库存环比略降0.48%。其中,一线城市中,深圳、上海和广州库存环比均上升,其中深圳库存环比上升最大,为0.7%。二线城市中,苏州环比略有增幅,为0.2%,其他城市均有所下降。

表:上周重点城市库存水平变化

商办

▍南京二手房交易公积金贷款可办理“带押过户”业务

3月2日,江苏南京出台稳楼市政策,二手房交易公积金贷款可办理“带押过户”业务。南京住房公积金管理中心官网发布通知显示,为降低个人二手房交易资金成本、缩短交易时间,自今年3月1日起,在南京可办理二手房公积金“带押过户”贷款业务。据《通知》显示,在二手房交易过程中,经买卖双方协商一致,无须卖方先结清贷款并解除抵押,即可通过公积金“带押过户”贷款业务,办理房屋过户和抵押登记,从而使买方具备住房公积金贷款放款前须落实所购住房抵押担保的条件。在经过审批后,进而获得公积金贷款放款。买方申请的贷款总额要不小于卖方原住房贷款合同项下的剩余贷款本息、逾期利息、罚息及其他应还债务之和。

▍义乌绿地商业综合体将启幕

2月27日,义乌绿地朝阳门宣布将于4月29日正式启幕。观点新媒体获悉,义乌绿地朝阳门约22万平方米Mall+Block商业综合体,由街区商业、商业Mall和酒店三部分组成,引进品牌囊括了众多国内外知名品牌、主流品牌概念店、创新品牌,涵盖酒店、影城、精品超市、健身、电玩、KTV等多个业态。义乌绿地朝阳门共有5个商业楼面,目前多家品牌商户开始试营业。另外,项目配套还包含五星级酒店绿地铂瑞酒店Primus Hotel,作为绿地酒店旅游集团自主豪华品牌首进义乌。

▍英皇文化租赁深业上城

2月28日,英皇文化产业集团有限公司发布了有关一家戏院的租赁意向书的须予披露交易。于公告当日,英皇文化产业的间接全资附属公司英皇电影城北京(作为租户)与业主(深圳市科之谷投资)就一家位于深圳的戏院租赁订立意向书。该物业为位于深圳市福田区皇岗路5001号深业上城(南区)一期商业M层M09号商铺与L1层109号商铺的一家戏院,将被用于戏院营运及相关业务,租赁期为自租赁开始日起计71个月。租金将包括(i)票房营业额租金;(ii)基本租金及管理费总额。整个租赁期的基本租金总额约为1120万元(相当于1290万港元)。

▍友邦人寿收购上海金创大厦

2月28日,友邦人寿投资DNE(DJ NEW EASE HOLDINGS LIMITED) 金创项目基金,为上海金创大厦的4栋物业组合,总投资金额逾32亿元。其中,根据今年1月5日友邦人寿披露的公告显示,其投资的北外滩89街坊项目已进入实际出资阶段,此次出资合计约为51.81亿元。

土地

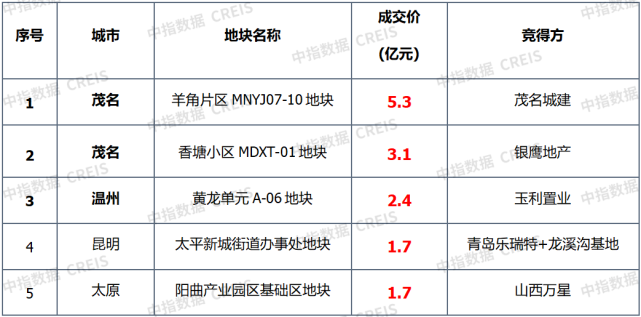

▍总体情况:整体供求环比走低, 茂名揽金8.4亿领衔

整体供求较上周走低,宅地成交量倍减,整体均价环比下滑,宅地均价降近八成。出让金总额降逾九成,茂名收金8.4亿领衔。二线城市交易活跃,杭州逾131亿挂牌10宗宅地。

表:40个大中城市土地市场情况(市本级)

土地市场监测:https://www.cih-index.com/

▍各线城市:一线城市供求齐跌,二线城市收金下滑

一线城市整体供求环比齐跌,成交均价及收金走低,宅地交易市场冷清,北上广深均无宅地成交。二线城市整体供应量降近九成,成交方面量价双降,宅地供求环比走低,成交总额降近一倍。

▍出让金:榜单总额环比回落,茂名收金8.4亿居首

榜单总额降逾九成,门槛跌至1.2亿元。入榜城市水平分化较为明显,茂名收金近8.4亿领跑榜单。

图:出让金TOP10(市本级数据)

▍宅地总价TOP5:榜单总额环比走低,茂名茂南区宅地居首

榜单总额较上周明显下降,入榜门槛降至1.7亿元,茂名占据榜单前二,其茂南区宅地收金近5.3亿领衔。

表:全国住宅用地成交总价TOP5

▍宅地单价TOP5:榜单均环比下降,温州鹿城区宅地居首

榜单均价环比降逾九成,入榜门槛降至2949元/平,廊坊独据榜单三席,温州鹿城区宅地领跑。

表:全国住宅用地楼面单价TOP5

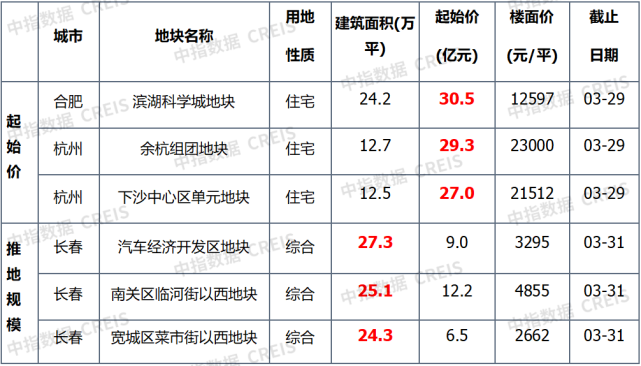

▍新推关注地块

本周,杭州第二批挂牌10宗宅地,总起始价逾131亿。长春新推9宗宅地,总规划建筑体量近153万平。

注:本次周度数据均为初步统计数据。

企业

房企融资类型以超短期融资券为主,部分企业通过公司债、中期票据、ABS等方式获取资金。房企拿地城市集中在成都、温州、茂名、芜湖等城市。其中,玉利置业2.43亿元竞得温州鹿城区一宗商住地 面积近1万平米。

▍地投融资:平安不动产拟发行15亿元期超短期融资券 期限120天;玉利置业2.43亿元竞得温州鹿城区一宗商住地 面积近1万平米

房企融资类型以超短期融资券为主,部分企业通过公司债、中期票据、ABS等方式获取资金。其中,2月28日,平安不动产有限公司2023年度第一期超短期融资券发行文件发布。本期债券发行总额15亿元,期限120天,无担保,上海新世纪资信评估投资服务有限公司,给出的主体评级为AAA。债券发行人是平安不动产有限公司,主承销商兼簿记管理人是上海银行股份有限公司,联席主承销商是华夏银行股份有限公司;3月2日,杭州滨江房产集团股份有限公司2023年度第一期短期融资券发行文件披露。此次债券注册金额35亿元人民币,本期发行金额9亿元,期限366天,无担保。发行人信用评级经联合资信评估股份有限公司评估,主体评级结果AAA。债券发行人是杭州滨江房产集团有限公司,牵头主承销商是兴业银行股份有限公司,联席主承销商是中国银行股份有限公司。

上周,房企拿地城市主要集中在成都、温州、茂名、芜湖等地,其中,2月27日,温州玉利置业有限公司以24300万元竞得浙江温州市仰双片区黄龙单元A-06地块,土地面积9916.06平方米(14.874亩)。温州市仰双片区黄龙单元A-06地块位于温州鹿城区双屿街道,土地用途为城镇住宅用地兼容零售商业用地、餐饮用地,出让面积9916.06平方米,容积率1.5-3.0,建筑密度≤30%(住宅建筑及其便民服务设施建筑密度≤22%),建筑限高≤80米(且住宅>24米),绿地率≥35%。地块起始价23400万元,经过4轮报价,最终由温州玉利置业有限公司溢价3.85%以24300万元竞得;2月28日,成都杉杉奥特莱斯商业管理有限公司以底价竞得龙泉驿区龙泉街道驿都大道以南约213亩商业用地,总价约4.7亿元。该地块为纯商业用地,容积率为2.0,计容建面28.42万平方米。根据土地出让文件,该地块要求自开工之日起24个月内竣工,而且该土地属于产业发展用地,竞得人须在宗地内建设集休闲、娱乐、体验等功能于一体的总和购物广场,项目固定资产投资不低于3.5亿元(不含土地款),项目建成投运后,前5年内累计纳税总额不低于1.2亿元,10年内纳税总额不低于3亿元。

▍其他重大事项:恒基地产与兴业银行签订300亿元绿色及可持续发展战略合作协议;华发集团与中国信达签订战略合作协议

恒基地产与兴业银行签订300亿元绿色及可持续发展战略合作协议

2月28日,据恒基兆业集团公众号披露,恒基兆业地产与兴业银行近日在香港签署《绿色及可持续发展战略合作协议》。根据协议,兴业银行将向恒基地产及其下属企业提供不低于300亿元人民币绿色及可持续发展授信,与恒基地产在绿色建筑、零碳智能园区以及ESG体系建设等领域携手响应「双碳」目标,支持推进该集团境内外绿色建筑与基础设施建设。同时,还将通过全球资金管理平台及跨境资金池工具,服务恒基地产实现跨境资金管理,共同深化全方位业务领域的战略合作。

华发集团与中国信达签订战略合作协议

2月28日消息,华发集团近日与中国信达资产管理股份有限公司于珠海签署《战略合作协议》。华发集团表示,希望与中国信达共同在省农合机构改革及风险化解、不良资产经营管理、实体产业投资与布局、跨境业务创新、资金与资产良性循环、市场开拓和渠道支持、基金投资、融资租赁等牌照金融方面全面深入地开展合作,推动金融更好服务实体经济高质量发展。

政策

两会强调有效防范化解优质头部房企风险,支持刚性和改善性住房需求

河南省、南京、雄安新区等4地区优化商贷或公积金调控措施

2023年政府工作报告:房地产市场风险隐患较多。有效防范化解优质头部房企风险,改善资产负债状况,防止无序扩张,促进房地产业平稳发展。加强住房保障体系建设,支持刚性和改善性住房需求,解决好新市民、青年人等住房问题。深交所:房地产业是我国国民经济的支柱产业,更好发挥资本市场直接融资功能,有力支持合理融资需求,促进改善优质房企资产负债表。河南省、南京、雄安新区等4地区:通过下调首付比例,提高公积金贷款额度等方面,满足购房者合理住房需求。厦门、合肥:对多孩家庭购房进行政策支持。瑞安:发放购房补贴。广东省:为基础设施、重大项目建设和房地产平稳健康发展提供融资1.5万亿。

表:2月27日至3月5日房地产市场重点政策及事件汇总

政策解读:

中国房地产政策跟踪报告(2023年2月)

https://www.cih-index.com/report/detail/52697.html

从各地两会看楼市未来政策趋势

https://www.cih-index.com/report/detail/52587.html

近期四省发文探索现房销售,预售制会退出吗?

https://www.cih-index.com/report/detail/52554.html

求是刊文,总书记谈地产:防范房地产业引发系统性风险!

https://www.cih-index.com/report/detail/52471.html

住建部:2023年房地产工作这么干!

https://www.cih-index.com/report/detail/51787.html

央行发声全方位支持房地产

https://www.cih-index.com/report/detail/51695.html

2022年中国房地产政策盘点

https://www.cih-index.com/report/detail/51514.html

企业研究:

2023年1-2月中国房地产企业销售业绩排行榜

https://www.cih-index.com/report/detail/52692.html

2023年1-2月全国房地产企业拿地TOP100排行榜

https://www.cih-index.com/report/detail/52694.html

房企机会来了!代建新签约首次突破一亿平

https://www.cih-index.com/report/detail/52461.html

中国房地产企业融资监测月报-2023年1月

https://www.cih-index.com/report/detail/52325.html

2023年1月产业地产市场月度报告

https://www.cih-index.com/report/detail/52247.html

文旅产业的新机遇来了

https://www.cih-index.com/report/detail/51943.html

房地产市场:

中国房地产市场月报2023年01月

https://www.cih-index.com/report/detail/52240.html

中国300城市土地市场交易情报(2023年2月)

https://www.cih-index.com/report/detail/52698.html

指数研究:

中国房地产指数系统百城价格指数报告(2023年2月)

https://www.cih-index.com/report/detail/52695.html

2023年1月十大城市二手房房价地图

https://www.cih-index.com/report/detail/52445.html

物业研究:

中国物业管理行业 2022 年度总结与 2023 年度展望

https://www.cih-index.com/report/detail/50886.html

2022年中国物业服务价格指数研究报告

https://www.cih-index.com/report/detail/50534.html

2022中国物业服务上市公司ESG测评研究报告

https://www.cih-index.com/report/detail/50533.html

相关资讯

早八点 | 上周楼市整体环比略降,同比大幅提升;土地整体供求较上周下滑

中指云网讯: 上周楼市整体环比略降,同比大幅提升,各线城市中,二线城市同比涨幅最大,环比降幅最小。其中南京环比上涨幅度超过50%,武汉同比涨幅最大,为90.7%。库存总量环比下降,南京降幅最大,为1.3%。整体供求较上周走低,宅地成交量倍减,整体均价环比下滑,宅地均价降近八成。出让金总额降逾九成,茂名收金8.4亿领衔。房企融资类型以超短期融资券为主,房企拿地城市集中在成都、温州、茂名、芜湖等城市。 政策: 两会强调有效防范化解优质头部房企风险,支持刚性和改善性住房需求。河南省、南京、雄安新区等4地区优化商贷或公积金调控措施。 交易: 上周各线城市成交环比皆下降,二线城市成交环比下降最少,南京、韶关分别领涨二三线城市。库存总量环比略降,降幅为0.48%。 土地: 二线城市交易活跃,杭州逾131亿挂牌10宗宅地。 交易 ▍交易:整体成交环比下降,三线城市降幅显著 ▍周度整体:整体环比小幅下降,同比环比大幅提升 ▍一线城市:整体成交面积环比下降2.9%,广州环比降幅最大 上周,一线城市成交面积整体环比下降2.9%。分城市来看,广州成交面积环比降幅最大,为28.8%,上海、北京环比均上涨;同比来看,一线城

来源: 中指研究院

8月房地产投资、开工降幅继续扩大,低基数下销售同比降幅收窄 | 开发经营数据解读

中指云网讯: 【中指社群】什么是地产圈?看这里——快速进群,让自己的圈层转起来~ →更多房地产开发经营数据解读报告,前往中指云获取← 需求 ▍ 8月单月全国商品房销售面积、销售金额同比降幅均有所收窄 图:2014年至今全国商品房和住宅累计销售面积以及销售额同比增速 数据来源: 中指数据CREIS(点击查看) ,国家统计局 销售面积: 2022年1-8月, 商品房销售面积 为8.8亿平方米,同比下降23.0%;8月,商品房销售面积约为1.0亿平方米,同比下降22.6%,单月降幅较7月收窄6.3个百分点。其中,1-8月 住宅销售面积 为7.4亿平方米,同比下降26.8%,办公楼销售面积同比增长6.6%,商业营业用房销售面积同比增长4.8%。 销售额: 2022年1-8月, 商品房销售额 为8.6万亿元,同比下降27.9%;8月,商品房销售额约为1.0万亿元,同比下降19.9%,单月降幅较7月收窄8.3个百分点。其中,1-8月 住宅销售额 为7.5万亿元,同比下降30.3%, 办公楼 销售额同比增长1.9%, 商业营业用房 销售额同比下降3.4%。 供应 ▍

来源: 中指研究院

中指动态

更多..-

“五一复工”没状态、投标效率低?5月10日前有投标需求的人看过来!

2026-05-08 17:35:00 -

2026年人居梦想“好房子”研究全面启动

2026-05-08 17:24:59 -

“五一复工”投标救星已上线,5月10日前有投标需求的人看过来!

2026-04-29 09:24:59 -

1人+AI物业招投标Agent=1支投标团队!

2026-04-28 10:55:00

中指报告

更多..土地市场

房产市场

企业数据

土地数据

京公网安备 11010602103813号

京公网安备 11010602103813号