房企动态

近期罕见:房企融资连续两月增长 | 10月融资月报

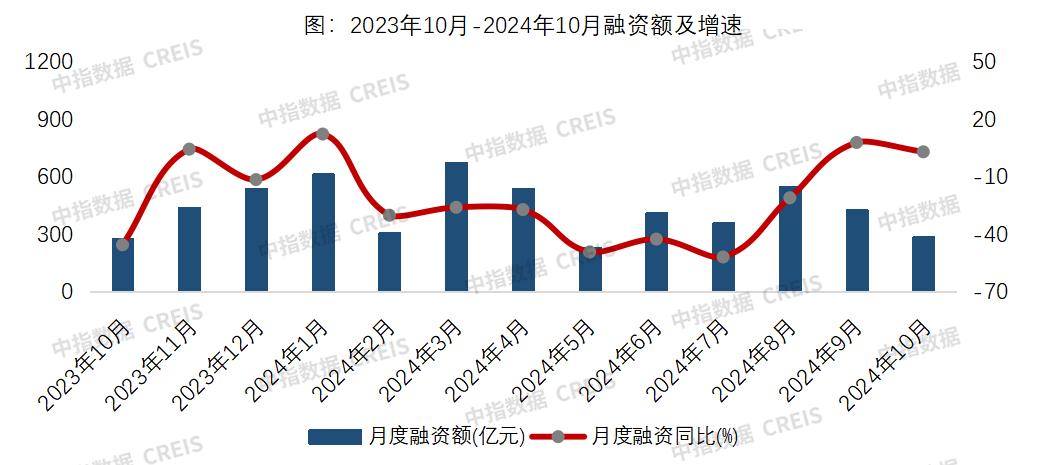

中指研究院监测,2024年10月房地产企业债券融资总额为289.7亿元,同比增长3.2%,上年低基数影响下连续两月为正,环比下降32.4%。

报告要点:

· 融资概况:融资规模连续两月同比小幅增长

· 融资结构:信用债发行量同比大幅增长,ABS发行量同比下降两成

· 融资利率:债券融资利率同比下降

· 企业发行动态:华润、保利发展发行额度最高,苏高新成本最低

融资概况:融资规模连续两月同比小幅增长

中指研究院监测,2024年10月房地产企业债券融资总额为289.7亿元,同比增长3.2%,上年低基数影响下连续两月为正,环比下降32.4%。行业债券融资平均利率为2.98%,同比下降0.51个百分点,环比下降0.08个百分点。

数据来源:中指数据CREIS(点击查看)

融资结构:信用债发行量同比大幅增长,ABS发行量同比下降两成

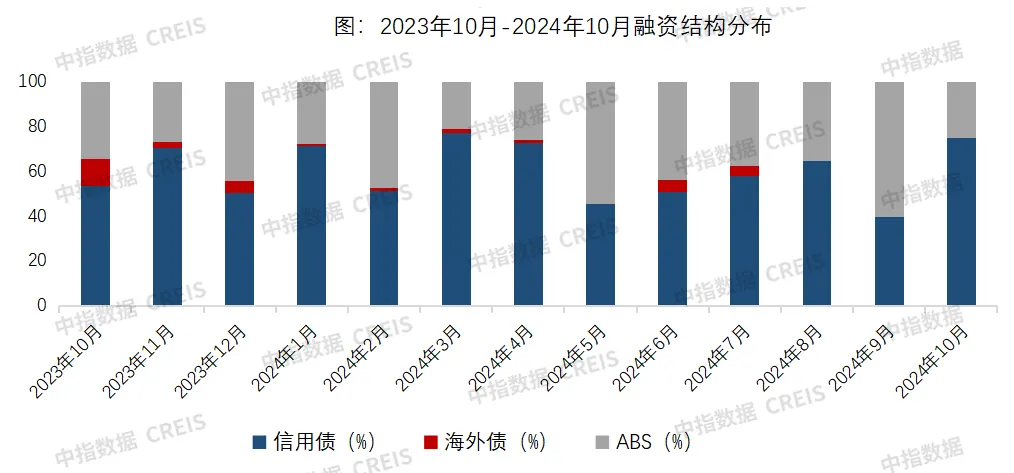

中指研究院监测,从融资结构来看,10月,房地产行业信用债融资217亿元,同比增长44.9%,环比增长27.7%,占比74.9%;ABS融资72.7亿元,同比下降24.9%,环比下降71.9%,占比25.1%。

数据来源:中指数据CREIS(点击查看)

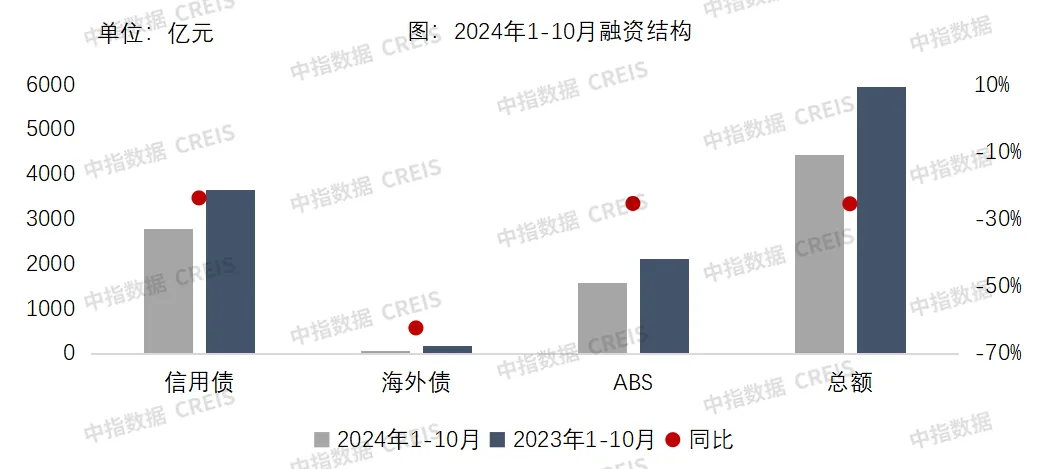

2024年1-10月,房地产行业债券融资总额4420.0亿元,同比下降25.6%,降幅较上月有所收窄。其中,信用债融资2778.1亿元,同比下降23.8%,占比62.9%;海外债发行金额67.0亿元,同比下降62.5%,占比1.5%;ABS融资1574.9亿元,同比下降25.5%,占比35.6%。

数据来源:中指数据CREIS(点击查看)

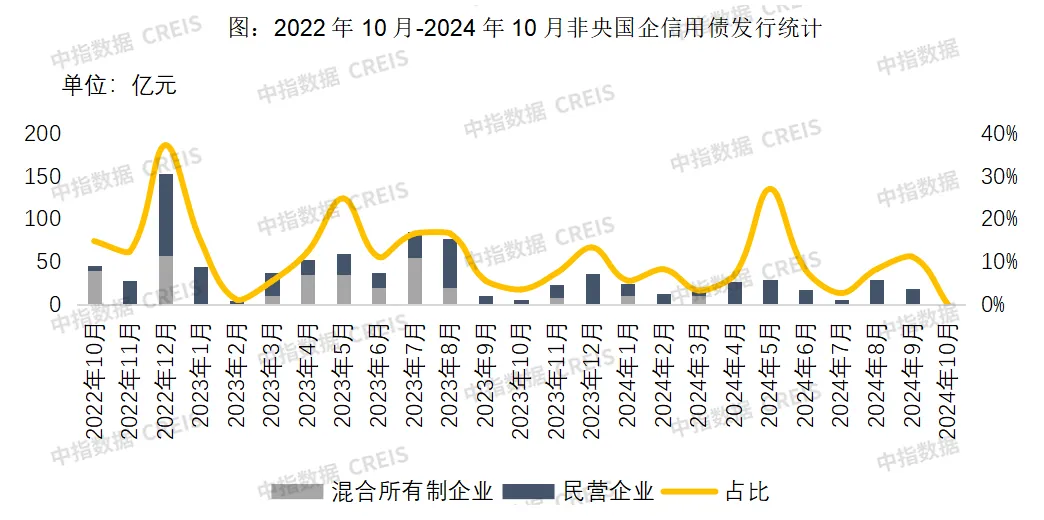

受上年基数较低影响,10月信用债发行总量同比小幅增长,连续两月增速为正。本月无民营房企发债。月内华润置地、保利发展、中交等央国企积极发行信用债,发行总额分别为30亿元、30亿元、20亿元。本月短期融资券占比达到33.9%,带动信用债平均发行年限下降至2.53年。

数据来源:中指数据CREIS(点击查看)

ABS发行金额同环比均明显下降,发行规模为72.7亿元。其中,类REITs是发行规模最大的一类资产证券化产品,占比达37.4%;其次是CMBS/CMBN,占比为36.9%;供应链ABS占比25.8%。总体来看,本月ABS产品类型仍以有优质底层资产支持的类型为主,ABS渠道始终向手握优质持有型资产的企业开放。月内,国内首单民企园区公募REITs完成发行,中金联东科创REIT净认购金额16.17亿元。中金联东科创REIT底层资产为位于北京市大兴区、顺义区和房山区合计3处新型标准工业厂房产业园区,合计建筑面积19.84万平方米。基础设施资产均位于北京中关村国家自主创新示范区,定位于服务战略性新兴行业领域的中小生产、科技型企业。首单民企园区公募REIT成功发行,帮助公募REITs进一步扩容,同时也向众多民企园区敞开资产证券化的大门,有助于这类公司降低融资成本、拓宽融资渠道、盘活存量资产。

融资利率:债券融资利率同比下降

中指研究院监测,从融资利率来看,本月债券融资平均利率为2.98%,同比下降0.51个百分点,环比下降0.08个百分点。本月海外债零发行、信用债和ABS发行结构的变化带动融资综合平均利率下降。其中,信用债平均利率为2.93%,同比下降0.4个百分点,环比增长0.13个百分点;ABS平均利率为3.14%,同比下降0.51个百分点,环比下降0.08个百分点。

企业融资动态:华润、保利发展发行额度最高,苏高新成本最低

从典型房企债券发行来看,本月华润、保利发展融资额度最高,均为30亿元,苏高新平均融资利率2.13%,融资成本最低。

表:典型企业2024年10月债券发行统计

备注:规模单位为亿元,利率单位为%

数据来源:中指数据CREIS(点击查看)

相关资讯

近期罕见:房企融资连续两月增长 | 10月融资月报

中指云网讯: 点击获取最新房地产市场数据 报告要点: · 融资概况: 融资规模连续两月同比小幅增长 · 融资结构: 信用债发行量同比大幅增长,ABS发行量同比下降两成 · 融资利率: 债券融资利率同比下降 · 企业发行动态: 华润、保利发展发行额度最高,苏高新成本最低 融资概况:融资规模连续两月同比小幅增长 中指研究院监测,2024年10月房地产企业债券融资总额为289.7亿元,同比增长3.2%,上年低基数影响下连续两月为正,环比下降32.4%。行业债券融资平均利率为2.98%,同比下降0.51个百分点,环比下降0.08个百分点。 数据来源: 中指数据CREIS(点击查看) 融资结构:信用债发行量同比大幅增长,ABS发行量同比下降两成 中指研究院监测,从融资结构来看,10月,房地产行业信用债融资217亿元,同比增长44.9%,环比增长27.7%,占比74.9%;ABS融资72.7亿元,同比下降24.9%,环比下降71.9%,占比25.1%。 数据来源: 中指数据CREIS(点击查看) 2024年1-10月,房地产行业债券融资总额4420.0亿元,同比下降25.6%,降幅较上月有所收窄。其中,信用债

来源: 中指研究院

2025融资盘点:债券融资回暖,债务重组提速

中指云网讯: 2025年,我国房地产市场整体仍呈现调整态势,2025年12月中央经济工作会议着力稳定房地产市场。房企融资支持政策继续宽松,融资政策聚焦进一步发挥房地产项目"白名单"制度作用,支持房地产企业合理融资需求。从实践来看,融资工具更加丰富,债券融资规模在低基数下同比回正,信用债、ABS仍为绝对主力。 融资规模:同比增长5.6%,低基数影响下回正 信用债仍是融资绝对主力,海外债在低水平上有所恢复,ABS融资占比近四成。2025年,房地产企业债券融资总额为5967.2亿元,同比增加5.6%。从融资结构来看,房地产行业信用债融资3428.7亿元,同比微降0.6%,占比57.5%;海外债融资161.5亿元,同比增长141.0%,占比2.7%;ABS融资2377.0亿元,同比增长11.2%,占比39.8%。 图:2025年融资额 从房地产开发企业到位资金来看,规模延续2022年以来的下降态势,实际融资环境仍未显著回暖。其中,受城市融资协调机制"白名单"等融资政策提振,国内贷款占比提升,销售下滑对房企资金面产生不利影响,定金及预收款、个人按揭贷款占比仍在下降。2025年,房地产开发企业到位资金9311

来源: 中指研究院

中指动态

更多..-

“五一复工”没状态、投标效率低?5月10日前有投标需求的人看过来!

2026-05-08 17:35:00 -

2026年人居梦想“好房子”研究全面启动

2026-05-08 17:24:59 -

“五一复工”投标救星已上线,5月10日前有投标需求的人看过来!

2026-04-29 09:24:59 -

1人+AI物业招投标Agent=1支投标团队!

2026-04-28 10:55:00

中指报告

更多..土地市场

房产市场

企业数据

土地数据

京公网安备 11010602103813号

京公网安备 11010602103813号