住宅市场

上周楼市整体环比略有上涨,同比持续下降,土地供求环比走高,宅地成交量增近三成

上周楼市整体环比略有上涨,同比持续下跌。各线城市中,一线城市同环比均下降,三线城市同比涨幅较大。

【中指产品】开发云数据中心新增“产业政策”模块,支持关键词、标题搜索!→戳这里试用

上周楼市整体环比略有上涨,同比持续下跌。各线城市中,一线城市同环比均下降,三线城市同比涨幅较大。库存总量略有上升,杭州可售环比涨幅较大。整体供求环比走高,宅地成交量增近三成,整体均价较上周下滑,宅地均价降近三成。房企融资类型以公司债为主,房企拿地城市集中广州、成都、珠海、常州等城市。

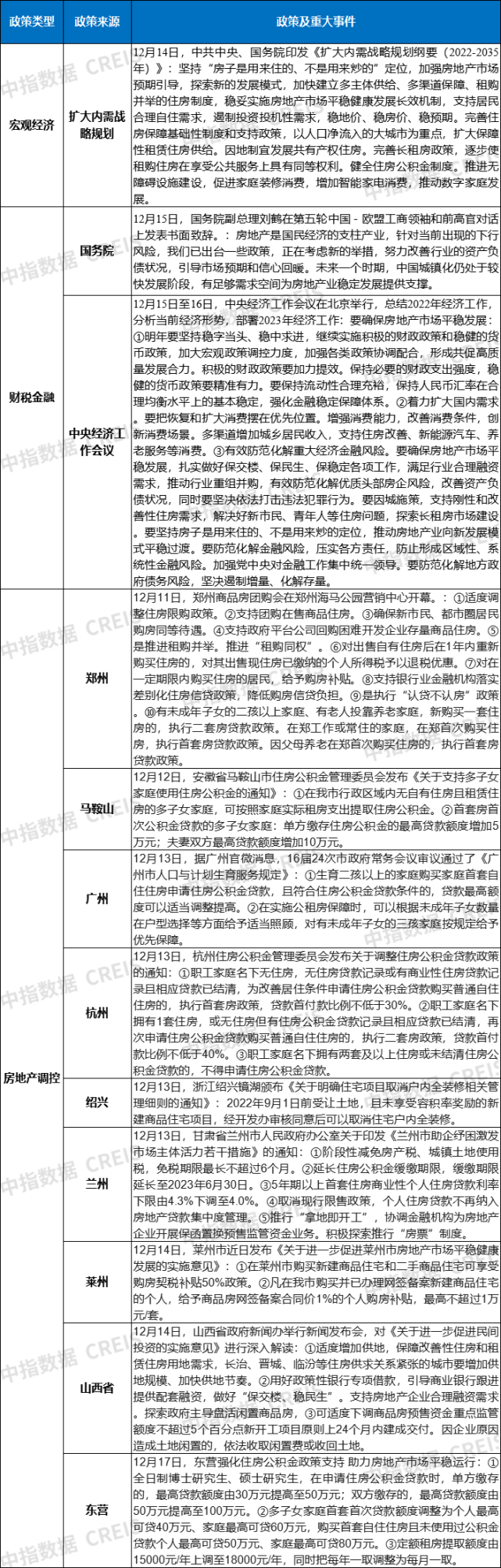

政策:2022中央经济工作会议强调确保房地产市场平稳发展,杭州、广州、马鞍山、东营等多城放松公积金贷款政策。

交易:上周各线城市成交同比降幅扩大,环比上升1.4%。环比来看广州、温州、韶关分别领涨各线城市。库存总量环比涨幅0.66%。

土地:出让金总额缩水,广州收金逾205亿领衔。二线城市交易活跃,西安36亿公告9宗经营性用地。

▌交易:整体环比略有上升,同比降幅26.8%,三线城市同比涨幅较大

▌周度整体:整体成交面积环比略有上涨,同比降幅扩大

▌一线城市:整体成交面积环比降幅13.6%,广州上涨明显,北京跌幅最大

上周,一线城市成交面积整体环比下跌13.6%。分城市来看,广州成交面积环比涨幅最大,高达63.5%,北京、上海环比下降,降幅分别为29.4%和29.0%;同比来看,一线城市成交面积整体同比下跌,降幅为32.5%。其中,广州成交面积同比明显下降,降幅为47.0%,北京降幅显著为43.1%。

表:一线城市成交面积同环比情况

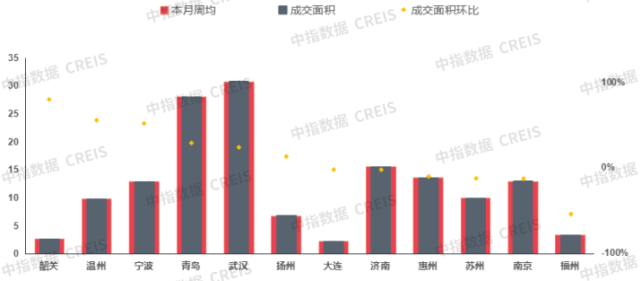

▌二三线城市:总体成交面积环比上涨,温州、宁波环比涨幅最大

二线代表城市整体成交面积环比上涨10.4%。分城市来看,温州、宁波涨幅最大,涨幅分别为55.0%和51.3%,福州环比下降最多达54.9%。同比来看,二线代表城市整体下降29.6%,济南降幅最大,为58.54%;宁波则同比涨幅最大,为42.0%。三线代表城市成交面积环比升幅为1.3%。

图:二三线重点城市成交面积环比涨跌幅

市场监测:https://u.fang.com/ytcrnn/

▌库存:库存总量略有上升,杭州可售环比增幅较大

监测的9个代表城市整体库存环比略升0.66%,各城市涨跌不一?。其中,一线城市中,北京降幅较大,为1.6%;上广深则库存皆有上升,上海涨幅最大,为2.1%。二线城市中,福州降幅最大,为0.6%,杭州、苏州则库存稳中有升,杭州涨幅最大,为6.0%。

表:上周重点城市库存水平变化

商办

▌江西支持房企合理融资走出阶段性困境

12月14日,据江西省房地产业协会官微,江西省住房和城乡建设厅厅长卢天锡于11日在南昌市调研房地产市场调控工作。强调要千方百计优供给、促投资,合理确定土地出让规模、节奏、时序、方式,供需两端发力,扶优扶大扶强,以有效供给引导释放有效需求。要全力以赴稳销售、扩需求,全面落实国家和省关于因城施策促进房地产业良性循环和健康发展各项政策措施,支持刚性和改善性住房需求,保持房地产市场平稳运行。要想法设法保主体、促循环,认真落实留抵退税、金融十六条等惠企纾困政策,支持房地产企业合理融资,帮助企业走出阶段性困境。要持续加力防风险、保稳定,深入开展“保交楼、稳民生”攻坚行动,积极推动已售逾期难交付商品住宅项目建成交付,优化预售资金监管,规范房地产市场秩序,化解存量风险,防范增量风险,保持房地产领域社会大局稳定。

▌江苏淮安铂尔曼酒店开业

12月15日,江苏淮安铂尔曼品牌在大中华地区的第49家酒店,淮安铂尔曼酒店已正式开业,铂尔曼酒店的进驻,标志着淮安正式进入"国际五星级"时代。据了解,淮安铂尔曼酒店位于淮阴区富康城城市副中心,由富康城控股集团投资兴建。淮安富康城项目是集酒店、商业、住宅为一体的丰富业态,酒店与富康城铂悦汇繁华购物中心咫尺为邻。另外,该酒店楼高约100米,拥有368间豪华客房(含套房)。铂尔曼是雅高旗下高档酒店品牌,专为满足商务旅行人士的需求而打造。雅高酒店集团成立于1967年,总部设在巴黎,业务范围包括酒店服务、私人住宅租赁、礼宾服务、联合办公空间、餐饮、活动管理和数字技术解决方案领域服务。

▌美的置业退出北京金颐都物业股权

12月12日,广东铂美物业服务股份有限公司退出北京金颐都物业管理有限责任公司26%股权,北京雅瑞物业管理有限公司接盘。股权变更前,金颐都物业由兴阳(北京)投资管理有限公司持股49%、铂美物业持股26%、雅瑞物业持股25%;股权变更后,金颐都物业由雅瑞物业持股51%、兴阳(北京)投资管理有限公司持股49%。据企查查,铂美物业注册资本为2.51亿元,法定代表人为徐传甫,经营范围含消防器材销售;养老服务;信息咨询服务等。目前,该公司由美的置业集团有限公司持股98.4%。其对外有15家投资企业。

▌首开股份剥离北京复兴商业城

12月14日,首开股份公告称,计划转让北京市复兴商业城项目,相关议案已于当日获董事会审议通过。具体而言,首开股份全资子公司北京城市开发集团有限责任公司拟将持有的北京市西城区复兴门外大街8号及迤北房地产资产(复兴商业城项目)转让给北京首开城市运营服务集团有限公司,收购价格确定为评估值1.79亿元。项目位于北京市西城区复兴门外大街8号,地处北京月坛三里河等区域,总建筑面积约14569.8平方米,其中地上部分主要为商场,面积1772.4平方米;地下部分为商场及车库,面积12797.4平方米。据官方披露的商城简介,复兴商业城于1992年开业,不断强化、突出“中老年”经营特色,已逐步成为经营穿类商品,特别是中老年穿类商品为重点的知名综合百货商场。

更多商业地产研究,“中指云”获取(复制链接)

土地

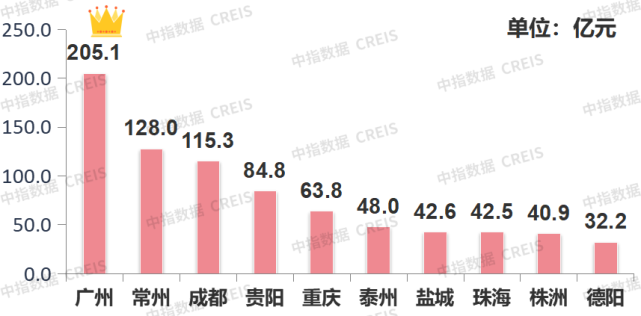

▌总体情况:整体供求环比走高,广州收金205亿领衔

整体供求环比走高,宅地成交量增近三成,整体均价较上周下滑,宅地均价降近三成。出让金总额缩水,广州收金逾205亿领衔。二线城市交易活跃,西安36亿公告9宗经营性用地。

表:40个大中城市土地市场情况(市本级)

数据来源:中指数据CREIS(点击查看)

▌各线城市:一线城市量涨价跌,二线城市供求上扬

一线城市整体供应降逾六成,成交方面量涨价跌,宅地成交量降近一成,北上广深均无宅地供应。二线城市整体供求较上周走高,出让金总额降逾两成,宅地供应量增近四成,成交均价及收金走低。

▌出让金:榜单总额降近两成,广州收金205亿居首

榜单总额环比降近两成,入榜城市水平分化较为明显。中西部地区占据榜单五席,广州收金逾205亿居榜单首位。

出让金TOP10(市本级数据)

▌宅地总价TOP5:榜单总额增近三成,广州天河区宅地居首

榜单总额较上周增近三成,榜单门槛降至24亿元,广州独据榜单前三席,其天河区宅地收金近96亿领衔。

表:全国住宅用地成交总价TOP5

▌宅地单价TOP5:榜单均价环比回落,广州天河区宅地领跑

榜单均价较上周走低,入榜门槛降至15400元/平,广州、成都分食榜单,广州天河区宅地领跑。

表:全国住宅用地楼面单价TOP5

▌新推关注地块

本周,西安公告9宗经营性用地,总起始价近36亿元。芜湖新推2宗经营性用地,总规划建筑体量逾38万平。

注:本次周度数据均为初步统计数据。

企业

房企融资类型以为公司债主,部分企业通过中期票据、超短期融资券、ABS等方式获取资金。房企拿地城市集中广州、成都、珠海、常州等城市。其中,保利95.8亿元竞得广州天河区一宗宅地。

▌投融资:中国铁建拟发行30亿元可续期公司债 期限为3年期及5年期;保利95.8亿元竞得广州天河区一宗宅地

房企融资类型以公司债为主,部分企业通过中期票据、ABS、超短期融资券、等方式获取资金。其中,12月16日,中国铁建股份有限公司发布2022年公开发行科技创新可续期公司债券(第一期)发行公告。上述债券拟发行规模30亿元,分为两个品种。品种一简称“铁建YK01”,期限为3年期,利率询价区间为3.40%-4.40%;品种二简称“铁建YK02”,期限为5年期,利率询价区间为3.60%-4.60%。债券拟于12月20日发行,债券信用等级为AAA。本期债券主承销商和簿记管理人为中信证券股份有限公司,联席主承销商为中信建投证券、华泰联合证券;12月13日,日照城投集团有限公司发布2022年度第一期中期票据、2022年度第二期中期票据募集说明书。2022年度第一期中期票据注册金额为人民币10亿元,期限5年,无担保,联合资信评估给予发行人AA+主体评级,本次债务融资工具拟将10亿元用于偿还有息负债。2022年度第二期中期票据注册金额为人民币10亿元,本期发行金额10亿元,根据发行人的财务状况和资金需求情况,本次债务融资工具拟将10亿元用于偿还有息负债。期限5年,无担保。2022年度第二期中期票据主承销商/簿记管理人为东方证券股份有限公司,联席主承销商/存续期管理机构为南京银行股份有限公司。

上周,房企拿地城市主要集中在广州、成都、珠海、常州等地,房企拿地热情继续回升,其中,12月15日,广州四批供地正式开幕,本次共出让6宗地,宗地总面积32.36万㎡,总起价244.6亿元。6宗地分布于海珠区(1宗)、天河区(2宗)、白云区(1宗)、黄埔区(1宗)、番禺区(1宗)。天河区一宗地由保利以958066万元竞得,另一宗地流拍。天河区AT0507033地块出让面积71207㎡,用途为住宅,容积率2.93,建筑面积208662㎡,起价956066万元,楼面起价45818.88元/㎡。本地块由保利以958066万元竞得,溢价率0.2%,成交楼面价45915元/㎡;12月16日,武汉迎来第五轮集中土拍第二场,P(2022)109号地块位于东湖高新区清湾路以东、高新二路以南、皓月路以西、九衢西街以北,土地面积30457.5平方米,住宅用地,建筑面积77700平方米,起始价73740万元,起始楼面价9490.35元/平方米。由武汉文旅开发有限公司以74740万元竞得,成交楼面价为9619.05元/平方米,溢价率1.36%。

▌其他重大事项:远洋集团与工商银行签署合作协议 拟获500亿元授信支持;建设银行上海分行与龙湖万科保利等16家房企签署合作协议

远洋集团与工商银行签署合作协议 拟获500亿元授信支持

12月15日,远洋集团与中国工商银行签署全面战略合作协议,工商银行北京市分行拟向远洋集团提供500亿元的综合授信支持。根据协议,工商银行将在综合授信服务、房地产新增融资服务、房地产存量融资服务以及其他金融合作等领域与远洋集团展开全面合作,并将积极支持远洋合理的融资需求,提供房地产开发贷款、个人住房按揭贷款、债券承销与投资、房地产并购融资及其配套服务、租赁住房融资、预售资金监管保函、境外融资、内保外贷等综合融资服务,利用其金融资源和产品优势,助力远洋集团长期稳健发展。近日,中国建设银行厦门市分行与禹洲集团签署战略合作协议,双方约定将进一步拓宽合作领域,深化合作关系。同日,中国工商银行厦门分行与禹洲集团签署战略合作协议,双方表示将进一步提升整体合作力度,建立长期稳定的战略合作关系。

建设银行上海分行与龙湖万科保利等16家房企签署合作协议

12月14日,建设银行上海市分行召开金融支持房地产市场平稳健康发展交流会。据悉,建设银行上海市分行对紧扣“十六条”政策,支持房企综合金融服务做了具体介绍,明确提出对房企提升服务层级、加大资源倾斜、合理安排贷款展期、建立全周期服务能力等针对性支持政策,同时对房企发债、住房租赁基金等热点产品进行了推介。此外,建设银行与现场参会的龙湖、万科、保利发展、招商置业、葛洲坝、宝华集团、金茂上海、中建东孚、象屿地产等16家房企签署合作协议。值得注意的是,2022年以来,建设银行支持房地产企业贷款投放超350亿元。

政策

2022中央经济工作会议强调确保房地产市场平稳发展

杭州、广州、马鞍山、东营等多城放松公积金贷款政策

扩大内需战略规划:加强房地产市场预期引导,探索新的发展模式,加快建立多主体供给、多渠道保障、租购并举的住房制度,健全住房公积金制度。中央经济工作会议:要确保房地产市场平稳发展,扎实做好保交楼、保民生、保稳定各项工作,有效防范化解优质头部房企风险,要因城施策,支持刚性和改善性住房需求。郑州、莱州:实施购房租房补贴。杭州、广州、马鞍山、东营:通过下调公积金首付比例,提高公积金贷款额度等方面,满足购房者合理住房需求。兰州:5年期以上首套住房商业性个人住房贷款利率下限由4.3%下调至4.0%,取消现行限售政策。

表:12月12日至12月18日房地产市场重点政策及事件汇总

相关资讯

上周楼市整体环比略有上涨,同比持续下降,土地供求环比走高,宅地成交量增近三成

中指云网讯: 【中指产品】开发云数据中心新增"产业政策"模块,支持关键词、标题搜索!→戳这里试用 上周楼市整体环比略有上涨,同比持续下跌。各线城市中,一线城市同环比均下降,三线城市同比涨幅较大。库存总量略有上升,杭州可售环比涨幅较大。整体供求环比走高,宅地成交量增近三成,整体均价较上周下滑,宅地均价降近三成。房企融资类型以公司债为主,房企拿地城市集中广州、成都、珠海、常州等城市。 政策: 2022中央经济工作会议强调确保房地产市场平稳发展,杭州、广州、马鞍山、东营等多城放松公积金贷款政策。 交易: 上周各线城市成交同比降幅扩大,环比上升1.4%。环比来看广州、温州、韶关分别领涨各线城市。库存总量环比涨幅0.66%。 土地: 出让金总额缩水,广州收金逾205亿领衔。二线城市交易活跃,西安36亿公告9宗经营性用地。 ▌ 交易:整体环比略有上升,同比降幅26.8%,三线城市同比涨幅较大 ▌ 周度整体:整体成交面积环比略有上涨,同比降幅扩大 ▌ 一线城市:整体成交面积环比降幅13.6%,广州上涨明显,北京跌幅最大 上周,一线城市成交面积整体环比下跌13.6%。分城市来看,广州成交面积环比涨幅最大

来源: 中指研究院

早八点 | 11月楼市整体成交环比小幅下降,长三角城市群涨幅居前,一线城市宅地成交均价降近八成

中指云网讯: 【中指产品】开发云数据中心新增"产业政策"模块,支持关键词、标题搜索!→戳这里试用 11月楼市整体成交环比小幅下降,二线城市降幅明显。长三角城市(上海、南京、苏州),涨幅居前,上海强势领跑,环比涨幅86%。受疫情影响,北京、广州、深圳楼市表现不佳。监测城市库存总量环比上涨0.99%,深圳库存涨幅较大,为12.68%?。土地方面,11月,监测城市总体供应量同比微跌,宅地推出量同比降近两成,整体成交方面量价齐跌,一线城市成交均价降近八成。出让金总额同比降近五成,淮安揽金逾137亿领跑,中西部地区宅地密集入市,占据出让金总额榜单过半席位。房企拿地集中在深圳、郑州、宜昌、西安等城市。其中,深圳、郑州进行了2022年第四、三批集中供地,多家企业及企业联合体拿地。 政策: "金融16条"、保函置换监管资金等政策缓解企业资金压力,北京、成都、西安等城市限购放松。 交易: 11月楼市整体成交环比下降,二线城市降幅明显,长三角城市群涨幅居前。 土地: 监测城市总体供应量同比微跌,宅地推出量同比降近两成,整体成交方面量价齐跌,一线城市成交均价降近八成。 ▌交易:11月楼市整体成交环比小幅下降,

来源: 中指研究院

中指动态

更多..-

“五一复工”没状态、投标效率低?5月10日前有投标需求的人看过来!

2026-05-08 17:35:00 -

2026年人居梦想“好房子”研究全面启动

2026-05-08 17:24:59 -

“五一复工”投标救星已上线,5月10日前有投标需求的人看过来!

2026-04-29 09:24:59 -

1人+AI物业招投标Agent=1支投标团队!

2026-04-28 10:55:00

中指报告

更多..土地市场

房产市场

企业数据

土地数据

京公网安备 11010602103813号

京公网安备 11010602103813号