房企动态

重磅!2026上半年中国房企销售业绩解析

百强房企销售额降幅连续四个月缩窄

1、业绩:100家房企上半年全口径销售额降幅较1-5月缩小1.3个百分点,连续四个月缩窄

2、城市贡献:代表企业一线城市业绩贡献占比超二线城市,前十城市销售贡献占比超7成

3、营销:让利组合化,拓客场景化,营销渠道AI化

4、展望:核心城市在“好房子”优质项目入市及二手房供需关系改善支撑下,新房、二手房成交有望保持一定活跃度,重点房企销售业绩降幅有望持续缩小

榜单解读

1、业绩:100家房企上半年销售额降幅较1-5月缩小1.3个百分点,连续四个月缩窄

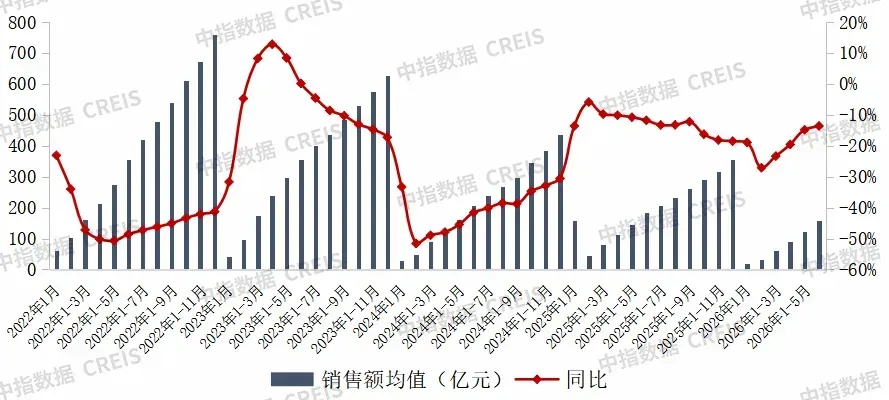

2026年上半年,100家房企销售总额为15863.6亿元,同比降幅较1-5月缩小了1.3个百分点,连续四个月缩窄。主要由于核心城市房地产市场活跃度提升,带动重点房企销售业绩降幅缩小。100家房企操盘销售额为12596.3亿元,权益销售额为11193.4亿元。6月单月,100家房企全口径销售额环比增长11.8%。具体企业来看,上半年,中海地产、招商蛇口、中国金茂等企业销售额同比增长10%左右,北京城建、联发集团等企业上半年销售额增速超过20%。一方面,这些企业布局均聚焦核心城市,特别是一线城市,销售去化得到了较好的支撑;另一方面,通过打造适销对路的产品实现项目开盘热销,如中海地产在北京通州九棵树落地中海·玖树满和,面向首置、首改客群;在海淀树村落地中海·安澜北京,面向高端改善客群,通过不同产品策略,实现项目较好去化,支撑业绩增长。

图: 2022年1月-2026年6月100家房企累计全口径销售额均值及增速情况

图:2021年1月-2026年6月100家房企全口径单月销售额情况(单位:亿元)

2、阵营数量:阵营分化推动行业格局由同质化竞争转向多元化分层

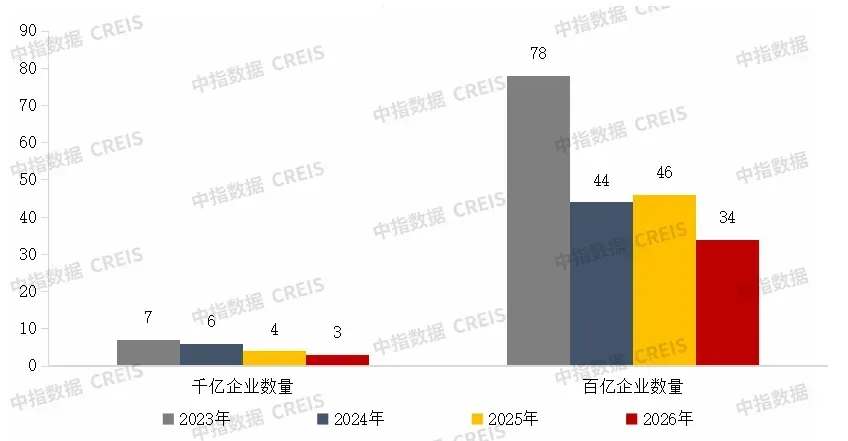

2026年上半年,千亿房企3家,较同期减少1家;百亿房企34家,较同期减少12家。千亿企业阵营已基本稳定,百亿房企数量继续缩减,实为行业从"高杠杆扩张"向"稳健经营"切换的必然结果。市场份额正向财务健康的央国企及区域深耕型民企聚拢,资源错配得到修正。企业经营重心回归产品打造与服务提升,同时加速向代建、运营等轻资产赛道转型。这种阵营分化推动行业格局由同质化竞争转向多元化分层,虽规模收窄,但盈利结构与商业模式正变得更加扎实与可持续。

图:2023年至2026年上半年千亿、百亿房企数量

业绩透析

1.城市:代表企业一线城市业绩贡献占比超二线城市,前十城市销售贡献占比超7成

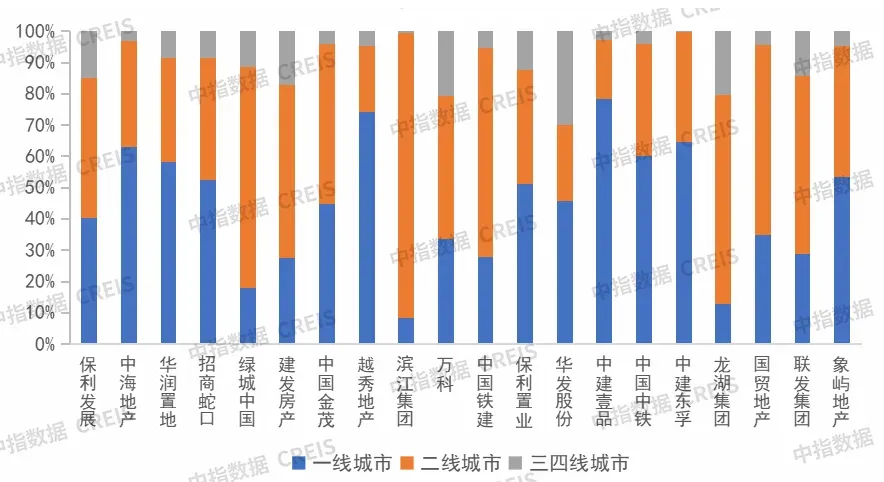

图:2026年上半年代表房企*各等级城市销售占比情况

* 20家代表房企包括保利发展、中海地产、华润置地、招商蛇口、绿城中国、建发房产、中国金茂、越秀地产、滨江集团、万科、中国铁建、保利置业、华发股份、中建壹品、中国铁建、中建东孚、龙湖集团、国贸地产、联发集团、象屿地产

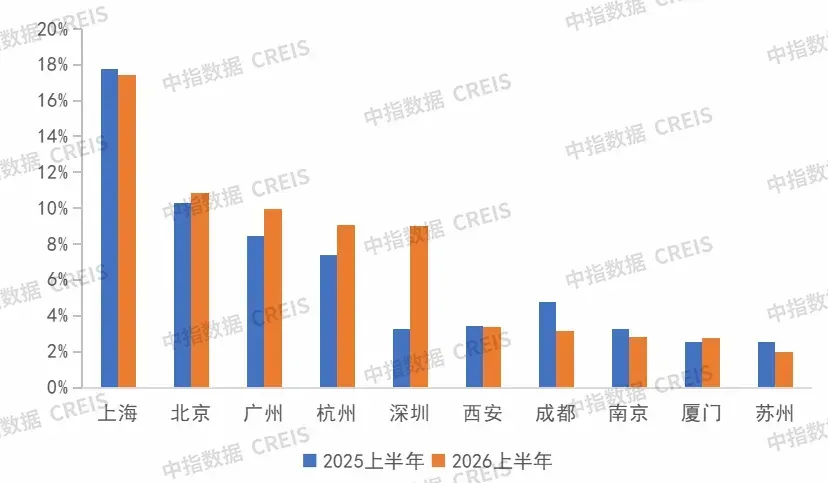

一线城市业绩贡献占比增长5.8个百分点,占比已超二线城市,成为房企主要业绩贡献来源。2026年上半年,20家代表房企45.5%的销售业绩来源于一线城市,较去年同期增长5.8个百分点,占比已超二线城市的44.6%,成为房企主要业绩贡献来源。二线城市销售业绩贡献占比较去年同期下降3.2个百分点。三四线城市业绩贡献占比持续下滑至9.8%,同比下降2.6个百分点。头部房企近年新增土储和投资高度聚焦于北上广深核心地段,一线城市新盘供货量和核心区高价改善型产品推盘占比显著提升,叠加一线城市限购优化、首付及利率下调等利好政策,核心区项目去化率明显优于二线城市,量价双重因素共同推动一线城市销售额贡献占比在结构上反超二线城市。分企业来看,中海地产、华润置地、招商蛇口、越秀地产、保利置业、中建壹品、中国中铁、中建东孚、象屿地产9家房企一线城市销售贡献率均在50%以上。

图:2025-2026年上半年代表房企销售额占比前十城市

前十城市销售贡献率提升6.7个百分点至70.5%。2026年上半年,20家代表房企销售额贡献前十城市贡献占比已超7成,房企城市布局日趋聚焦。其中,一线城市中,北京、广州和深圳的销售贡献占比均有一定提升,深圳提升最多,较去年同期提升5.7个百分点。二线城市中,杭州销售贡献占比提升1.7个百分点至9.1%。

房地产市场仍处于深度调整期,核心城市表现出较强韧性。近两年,人口吸附力强、产业质量高的地区对房地产企业的吸引力也刚强。代表房企2026年上半年销售额占比前十城市与中指研究院2026房地产开发投资吸引力前十城市重合度达80%。从具体城市来看,四个一线城市经济实力雄厚,高端产业和创新资源集聚度高,持续吸引人口和资本流入,房地产规模和价值支撑力较强。杭州数字经济和人工智能产业发展领先,持续吸引高素质人才流入,同时住房产品创新活跃,“好房子”建设走在全国前列,高端住宅市场保持较高活跃度。成都作为西部地区重要增长极,人口持续净流入,房地产市场规模长期位居全国前列,需求基础和发展确定性较突出。苏州和南京分别依托先进制造业基础和科教创新资源优势,保持较高投资吸引力。

2.产品:受利好政策、头部企业产品策略影响,高端类产品销售占比持续提升

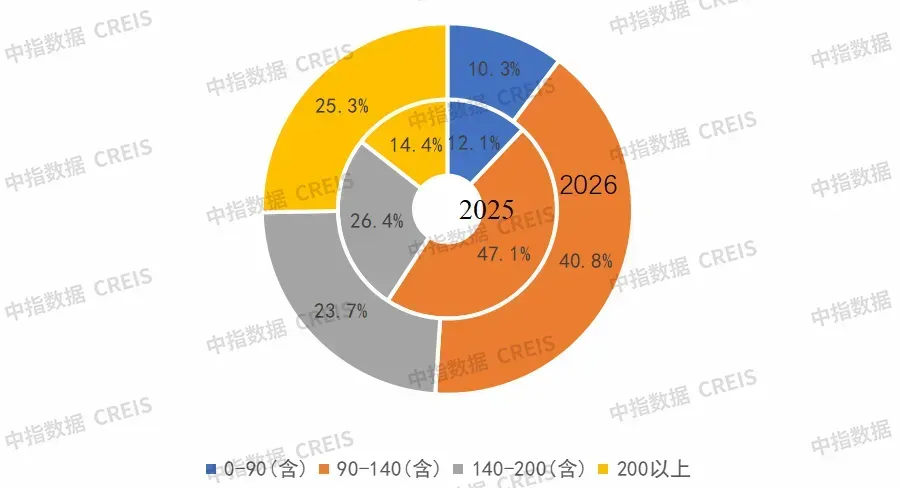

图:2025-2026年上半年不同面积段重点项目销售额占比

受代表企业产品策略影响,高端类产品占比快速提升。2026年上半年,代表企业各面积段销售额占比中,200平米以上高端类项目销售额占比为25.3%,同比增长10.9个百分点,增速最快,其余面积段占比均有所下降。其中,90-140平米首改类项目销售额占比40.8%,占比最高,仍是当前的主力产品。代表企业主要为全国化布局的头部企业,一方面,投资布局聚焦于一二线核心城市,这些企业凭借融资优势,拿地倾向于核心区稀缺地块,产品打造时也更加倾向于高端产品。同时,多地取消限价等政策后,企业得以推出大面积、高配置的大平层或低密产品,推货结构主动向高端倾斜。另一方面,多城市取消限购后,改善、高端类产品需求得到进一步释放,助推了这类产品市场占有率的提升。

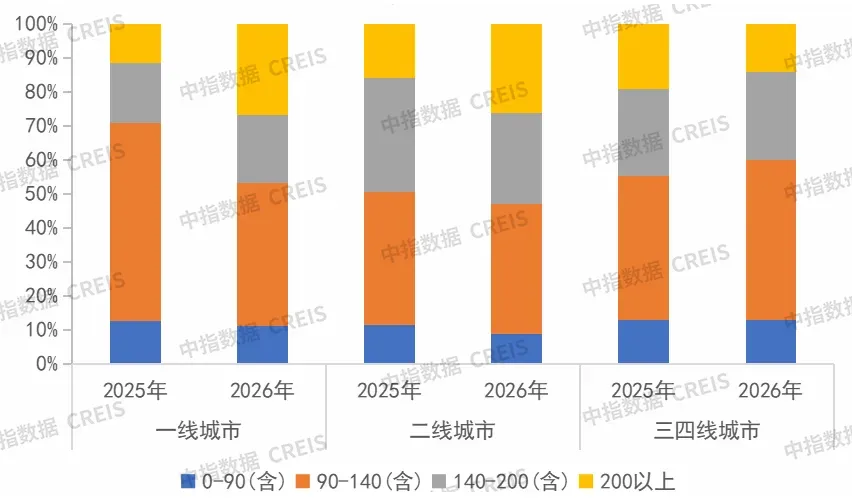

图:2025-2026年上半年不同城市等级不同面积段重点项目销售额占比

一线城市高端产品销售额占比增长超10个百分点,三四线城市首改类产品有所增长。分城市等级来看,2026年上半年一线和二线城市200平米以上的高端类项目占比分别增长15.5和1.04个百分点,增速最快。三四线城市中,90-140平米首改类产品占比47.0%,同比增长4.7个百分点,增长最快。政策端,部分一线城市放宽核心区限购或优化限贷条件,此前被抑制的千万级以上置业需求得以入市,推动了一线城市高端类产品销售额占比的提升。

3.营销:让利组合化,拓客场景化,营销渠道AI化

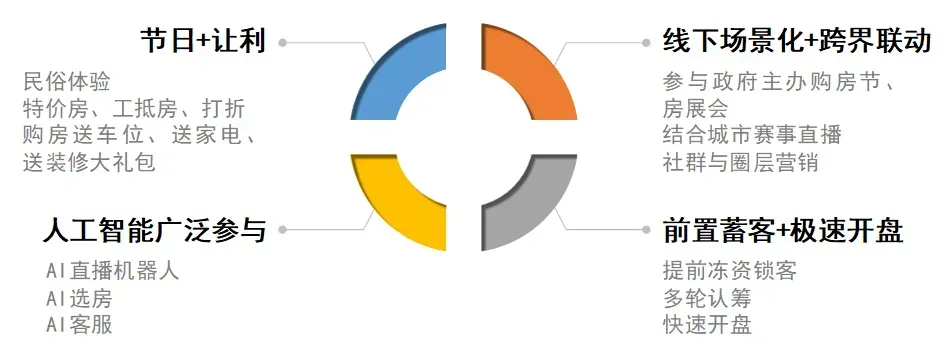

2026年上半年房地产企业在"去库存+冲半年度业绩"的双重压力下,营销方式已从单纯降价让利,向"价格组合拳+场景化体验+数字化"三位一体演进。其一,节日与让利成为常规主力营销策略。房企通过价格让利与节日节点营销相结合,冲刺业绩。让利方面,房企集中推"特价房秒杀"、"工抵房一口价"、"总价98折+额外折扣",部分项目推出限量特惠房源引爆到访。部分房企继续推出"降价+送车位使用权、产权车位抵扣券+送全屋家具家电、精装升级",降低客户实际置业成本的增值减负组合。同时,房企积极利用节日,如春节、五一、端午等节点搭配民俗体验包粽子、花艺、亲子DIY、到访送礼、成交送家电、装修大礼包、物业费补贴等,增加项目曝光度。其二,线下场景化与跨界联动拓客。一方面,部分房企参与政府主办的"夏季购房节、房展会"等,抱团设展,现场搭配政策咨询、银行贷款绿色通道;部分城市结合赛事直播如"房展+足球赛"、夜市嘉年华吸引人流。另一方面,积极利用社群与圈层营销。高端盘通常通过业主主理的社群俱乐部、私宴、观影雅集维系老业主,激活"老带新"与圈层裂变。其三,人工智能参与直播获客、AI选房,实现营销环节降本增效,用户高效触达,扩大宣传广度。如使用AI直播机器人7×24小时带看、AI客服自动承接私信、AI外呼唤醒沉睡线索,配合地图LBS广告锁定"搜过、导航至竞品、板块"的高意向人群。其四,前置蓄客+极速开盘,实现快速去化。部分房企取证前通过城市展厅、快闪店、临时接待中心提前1-2个月启动冻资锁客,并进行多轮认筹,加大宣传力度,制造紧张感,取证后快速开盘,缩短决策周期提升转化率。

图:房企主要营销策略

4.展望:核心城市在“好房子”优质项目入市及二手房供需关系改善支撑下,新房、二手房成交有望保持一定活跃度,重点房企销售业绩降幅有望持续缩小

政策方面,2026年上半年,中央两次定调“稳定房地产市场”,重要规划接连落地,部署房地产任务。3月《政府工作报告》定调“着力稳定房地产市场”,4月28日,中央政治局会议定调“努力稳定房地产市场”,时隔一年中央政治局会议再提房地产,彰显房地产重要性,也体现中央稳市场的“攻坚”态度。3月,《“十五五”规划纲要》落地,其中全面部署未来五年房地产工作任务,明确“推动房地产高质量发展”且列为单独章节,对房地产提出更高要求。6月《求是》再度发声“要加快修复居民资产负债表,着力稳定房地产市场”,上半年《求是》罕见三度刊文提及稳定房地产并承认住房的金融资产属性,强调稳定房地产市场与提振消费的关系,稳楼市成为提振消费的核心抓手之一。下半年预计将继续围绕“稳房价、稳预期”精准施策。

新房方面,市场修复较为分化,一线及部分核心二线城市在优质改善项目带动下成交有所回升,但修复高度依赖“产品力+区位稀缺性”,市场分化格局进一步加深。根据中指初步统计,2026年上半年,100城新建商品住宅销售面积同比下降约12%,其中,一线城市新房销售面积同比下降约3%,二线及三四线代表城市同比分别下降约14%和13%。2026年二季度市场有所修复,一线城市成交量已同比转增。下半年,新房市场受2025年同期基数较低影响,销售同比降幅有望逐步收窄;核心城市“好房子”项目持续入市、公积金等支持政策持续发力,将对市场形成一定支撑,但市场修复仍以优质供给带动的结构性改善为主,市场全面企稳仍需时间。

二手房方面,表现继续优于新房,根据中指初步统计,上半年重点20城二手住宅成交约76万套,同比增长约6%,二季度单月同比增幅均超10%,市场活跃度持续性强于往年。去年四季度以来核心城市挂牌量趋稳,市场预期逐步回归理性;二手房价格经历较长时间调整后,购房门槛明显降低,带动刚需释放,对二手房成交形成较强支撑。下半年,核心城市二手房市场有望保持较高活跃度,成交持续改善叠加挂牌趋稳,有望推动价格跌幅进一步收窄,部分城市价格企稳基础逐步增强。

土地市场方面,上半年延续“缩量提质”特征,截至6月26日,300城住宅用地成交规模同比下24%,出让金下降31%;5月以来,在核心城市优质地块成交带动下,出让金规模环比持续增长,同比降幅收窄。溢价率方面,上半年300城宅地平均溢价率为9.0%,虽较去年同期回落1.2个百分点,但较去年下半年回升5.6个百分点。

房企销售方面,下半年若政策继续精准加力,重点城市市场持续修复,房企加强营销力度,重点房企销售业绩降幅有望持续缩小。产品打造上,房企需持续打造"好房子",发力改善型产品,优化户型得房率与适老设计等,摆脱价格战。

相关资讯

重磅!2026上半年中国房企销售业绩解析

中指云网讯: 1、业绩:100家房企上半年全口径销售额降幅较1-5月缩小1.3个百分点,连续四个月缩窄 2、城市贡献:代表企业一线城市业绩贡献占比超二线城市,前十城市销售贡献占比超7成 3、营销:让利组合化,拓客场景化,营销渠道AI化 4、展望:核心城市在"好房子"优质项目入市及二手房供需关系改善支撑下,新房、二手房成交有望保持一定活跃度,重点房企销售业绩降幅有望持续缩小 榜单解读 1、业绩:100家房企上半年销售额降幅较1-5月缩小1.3个百分点,连续四个月缩窄 2026年上半年,100家房企销售总额为15863.6亿元,同比降幅较1-5月缩小了1.3个百分点,连续四个月缩窄。主要由于核心城市房地产市场活跃度提升,带动重点房企销售业绩降幅缩小。100家房企操盘销售额为12596.3亿元,权益销售额为11193.4亿元。6月单月,100家房企全口径销售额环比增长11.8%。具体企业来看,上半年,中海地产、招商蛇口、中国金茂等企业销售额同比增长10%左右,北京城建、联发集团等企业上半年销售额增速超过20%。一方面,这些企业布局均聚焦核心城市,特别是一线城市,销售去化得到了较好的支撑;另一方面,通过打

来源: 中指研究院

2025年1-3月江苏省房地产企业暨江苏省本土国企销售业绩排行榜

中指云网讯: *更多重点城市房地产市场数据, 点击此处查看 春节后江苏省部分城市在政策环境利好下,购房者信心有所增强,加上高品质项目供给增加及传统营销季推动,新房成交量回升明显。下面请看2025年1-3月江苏省房企的具体表现如何。 2025年1-3月,江苏省房企TOP20门槛值为13.38亿元、5.91万平,TOP7房企销售业绩均超20亿元、10万平。其中,销售金额榜方面,招商蛇口以40.97亿元荣登榜首,华发股份、新鸿基分别以35.36亿元、31.39亿元紧随其后;销售面积方面,招商蛇口、碧桂园、保利发展分别以15.33万平、13.13万平、12.44万平位列榜单前三位。华建地产、新城控股、苏州恒泰、木渎集团、新建元控股集团等江苏本土房企表现亮眼,均入围房企销售业绩TOP20榜单。 2025年1-3月,江苏省本土房企TOP20门槛值为6.57亿元、2.83万平。其中,苏州恒泰以16.37亿元位居销售金额榜榜首,华建地产以9.39万平夺得销售面积榜首位,TOP3本土房企销售业绩均超13亿元、6万方。 2025年1-3月,江苏省本土国有房企TOP10门槛值为8.09亿元、3.10万平,苏州恒泰以16

来源: 中指研究院

中指动态

更多..-

“五一复工”没状态、投标效率低?5月10日前有投标需求的人看过来!

2026-05-08 17:35:00 -

2026年人居梦想“好房子”研究全面启动

2026-05-08 17:24:59 -

“五一复工”投标救星已上线,5月10日前有投标需求的人看过来!

2026-04-29 09:24:59 -

1人+AI物业招投标Agent=1支投标团队!

2026-04-28 10:55:00

中指报告

更多..土地市场

房产市场

企业数据

土地数据

京公网安备 11010602103813号

京公网安备 11010602103813号