房企动态

2025年上半年中国房地产企业销售业绩排行榜

TOP100房企销售额1-6月同比下降11.8%,降幅较1-5月扩大1个百分点

榜单解读

1、业绩:TOP100房企销售额1-6月同比下降11.8%,降幅较1-5月扩大1个百分点

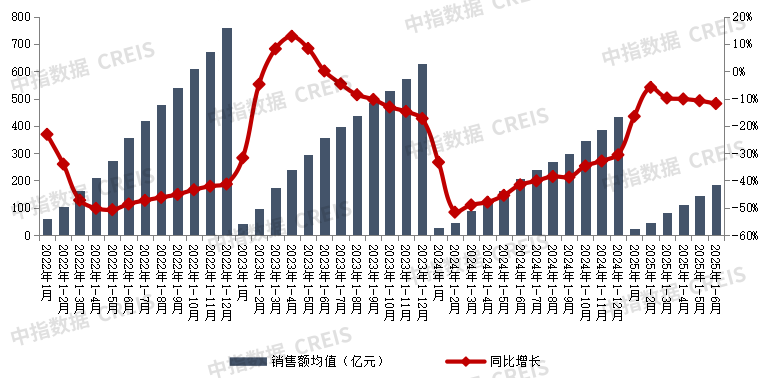

2025年1-6月,TOP100房企销售总额为18364.1亿元,同比下降11.8%,降幅较1-5月扩大1个百分点。6月单月,TOP100房企销售额同比下降18.5%,较5月单月降幅扩大1.2个百分点。1-6月销售总额超千亿房企4家,较去年同期减少2家,百亿房企46家,较去年同期增加2家。TOP100房企权益销售额为12812.7亿元,权益销售面积为6570.6万平方米。

图:2022年1月-2025年1-6月TOP100房企累计销售额均值及增速情况

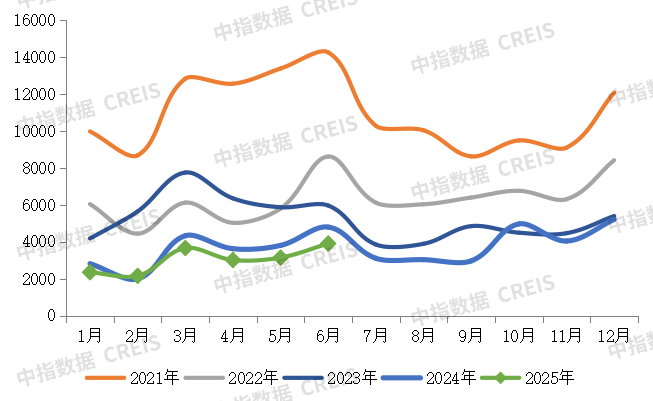

图:2021年1月-2025年6月TOP100房企单月销售额情况(单位:亿元)

注:文中分析所用销售额,如无特别说明,均指全口径销售额。

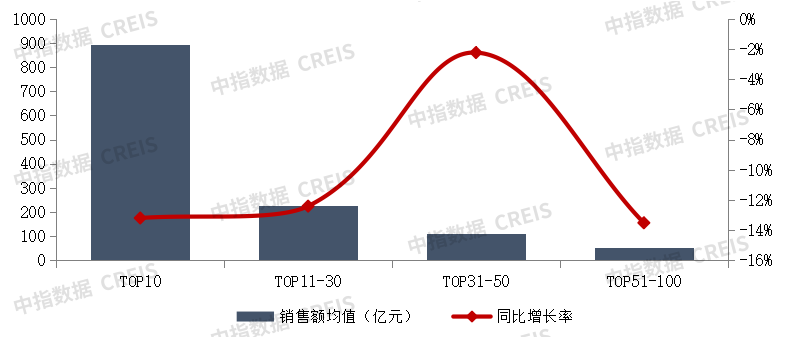

2025年1-6月,各阵营房企销售额均有下降。其中,TOP10房企销售额均值为893.8亿元,较上年下降13.2%;TOP11-30房企销售额均值为227.3亿元,较上年下降12.4%;TOP31-50房企销售均值为111.3亿元,较上年下降2.2%;TOP51-100房企销售额均值为53.1亿元,同比下降13.5%。

图:2025年1-6月各阵营销售额增长情况

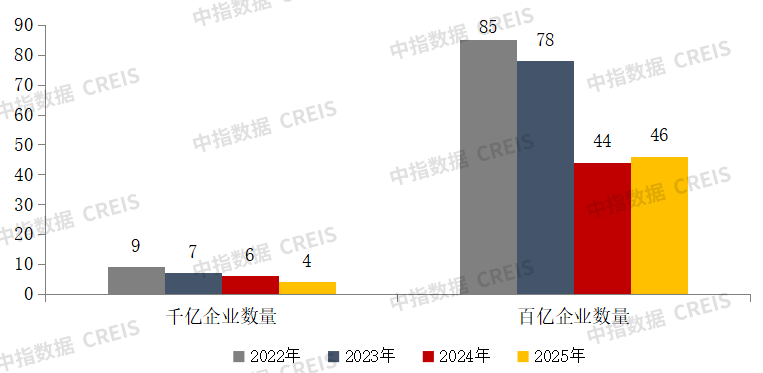

阵营数量:千亿以上销售额企业4家

图:2022年至2025年各年1-6月千亿、百亿房企数量

2025年1-6月,多个阵营企业数量均有变化。具体来看,1000亿以上阵营4家,较去年同期减少2家,销售额均值为1244.3亿元。第二阵营(500-1000亿)以上阵营7家,较去年同期增加3家,销售额均值637.5亿元。第三阵营(300-500亿)企业3家,较去年同期减少3家,销售额均值348.0亿元。第四阵营(100-300亿以下)企业32家,较去年同期增加4家,销售额均值151.3亿元。

表:2025年1-6月TOP100房企各阵营数量及销售额均值情况

业绩透析

1、城市:一线城市业绩贡献率增长显著,上海和北京贡献高且增长快

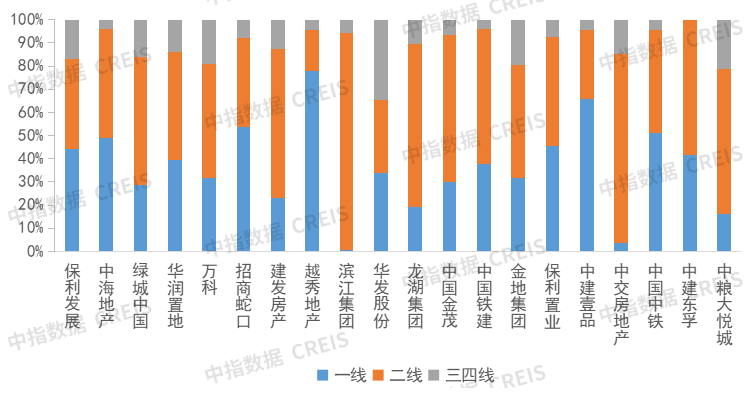

图:2025年上半年代表房企1各等级城市销售占比情况

一线城市业绩贡献率占比增长9.0个百分点,二线城市业绩占比近五成。2025年上半年,20家代表房企47.8%的销售业绩来源于二线城市,为主要业绩贡献来源,但同比下降6.8个百分点,一线城市销售业绩贡献率同比增长9.0个百分点至40.0%,增速显著。代表房企开发业务更加聚焦核心一二线城市,重点布局经济增长好、有产业支撑的高能级城市,同时采取“以销定投”的投资策略,关注“主流城市、主流地段”,确保较高的投资回报率。分企业来看,招商蛇口、越秀地产、中建壹品、中国中铁深耕一线城市,一线城市销售贡献率均在50%以上;保利发展、中海地产、华润置地、保利置业、中建东孚一线城市销售贡献率均超40%。

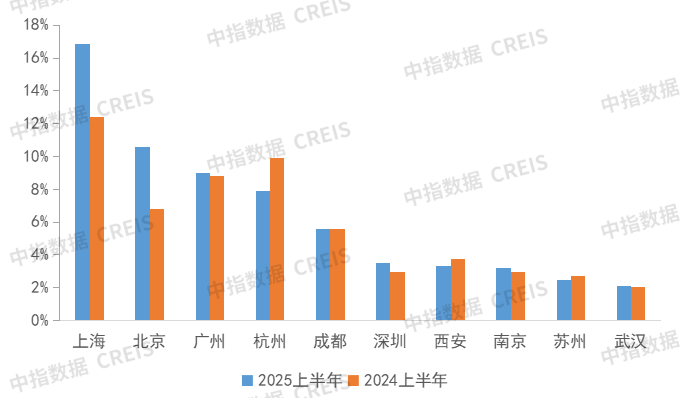

图:2024年上半年代表房企销售额占比前十城市

上海和北京销售贡献位列前两位,分别增长4.5和3.8个百分点。2025上半年,20家代表房企销售额贡献前三城市分别为上海、北京和广州,销售额贡献率分别为16.9%、10.6%和9.0%。上海销售额贡献率相较2024年同期持续提升,增长4.5个百分点,在TOP10城市中增幅最大;北京销售贡献率增长3.8个百分点至10.6%,增幅仅次于上海。杭州销售额贡献率为7.9%,较2024年同期下降2个百分点,主要是由于头部企业加大了在上海、北京等一线城市的投资力度。其他重点城市对于代表企业的销售贡献度基本保持稳定,销售额占比增减幅度未超过1个百分点,进一步体现了代表企业稳健的发展策略。

房地产市场仍处于深度调整期,核心城市表现出较强韧性。近两年,国家在房地产发展新模式中提出要建立“人、房、地、钱”要素联动机制,人口既是研判城市住房需求的基础,也是各地统筹配置土地、资金等要素资源的重要依据。因此,人口吸附力强、产业质量高的地区对房地产企业的吸引力也更强。代表房企2025年上半年销售额占比前十城市与中指研究院2025房地产开发投资吸引力前十城市重合度达100%。从具体城市来看,北上广深四个一线城市凭借其庞大的经济规模、完善的基础设施以及丰富的资源和人才储备,持续保持着较强吸引力;杭州人工智能方面发展迅速,吸引了大量的科技企业和创新人才;成都、苏州、南京、武汉等城市经济及人口规模大,产业优势明显,市场需求旺盛。

120家代表房企包括保利发展,绿城中国,中海地产,华润置地,招商蛇口,万科,建发房产,越秀地产,滨江集团,华发股份,中国金茂,中国铁建,龙湖集团,保利置业,中建三局,中建东孚,金地集团,中国中铁,中交房地产,中粮大悦城。

2、产品:产品结构趋于稳定,改善类产品依旧为市场主流

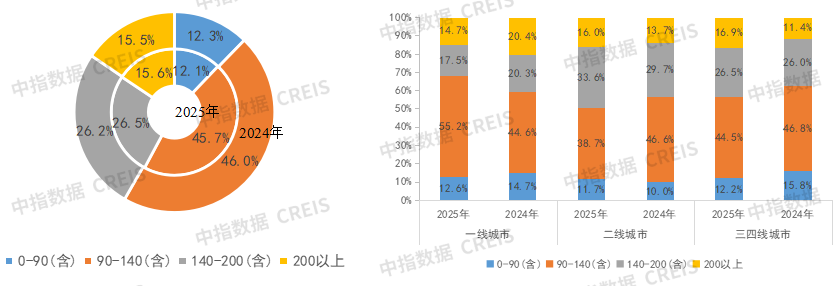

图:2024年、2025年上半年不同城市等级不同面积段重点项目销售额占比

各面积段销售金额占比变化不大,产品结构趋于稳定。2025年上半年,代表企业各面积段销售额占比保持稳定,具体来看,90-140平米首改类项目销售额占比45.7%,占比最高,仍是当前的主力产品;140-200平米改善类项目销售额占比提升0.3个百分点至26.5%,200平米以上高端类项目销售额占比为15.6%,同比增长0.1个百分点,增幅仅次于改善类项目。2025年,“好房子”首次被写入《政府工作报告》,体现出政府对于“好房子”建设的高度重视。房地产企业也紧跟政策变化,着力打造“好房子”。从市场实际表现来看,“好房子”在市场调整期也实现较好去化。改善类及高端类产品更容易做出“好房子”,因此成为当前房企打造的主力产品。

一线城市首改类项目增长10.6个百分点,二线及三四线城市改善类与高端类项目有所增长。分城市等级来看,2025年上半年一线城市90-140平米首改类项目占比增长10.6个百分点至55.2%,增速最快。二线城市与三四线城市中,改善类与高端类产品销售占比均有一定增长,二线城市104-200平米改善类项目和200平米以上的高端类项目占比分别增长3.9和2.3个百分点,90-140平米首改类产品下降7.9个百分点,降幅较大。三四线城市200平米以上的高端类项目占比增长5.4个百分点,增长最快。

3、营销:围绕“好房子”提升产品影响力,花式促销激活市场热度

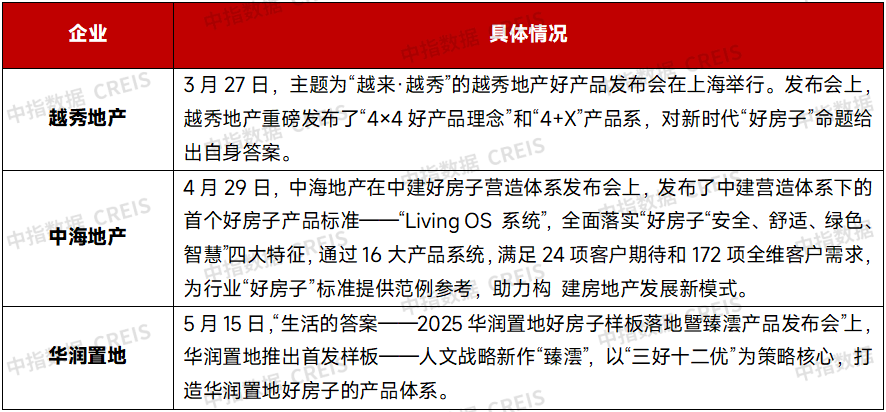

房企围绕“好房子”,通过发布会的形式推出自身“好房子”产品体系,提升产品影响力。2025年以来,“好房子”被提上重要位置,政策不断落位。3月,“好房子”被写入今年《政府工作报告》,4月25日,中央政治局会议强调“加大高品质住房供给”;5月1日,新版《住宅项目规范》落地实施,对“好房子”建设标准进行规范,其中涉及新房层高、电梯配置、隔音降噪、无障碍设施等多个方面,为“好房子”的建设提供了底层标准。房地产企业顺应趋势,通过推出“好房子”产品,结合各类发布会,进行产品推广。如越秀发布“4×4好产品理念”和“4+X”产品系,中海发布好房子产品标准Living OS 系统,华润置地好房子样板臻澐产品落地等,均是对“好房子”政策的快速反应和积极实践。

表:2025年以来典型房企“好房子”发布会情况

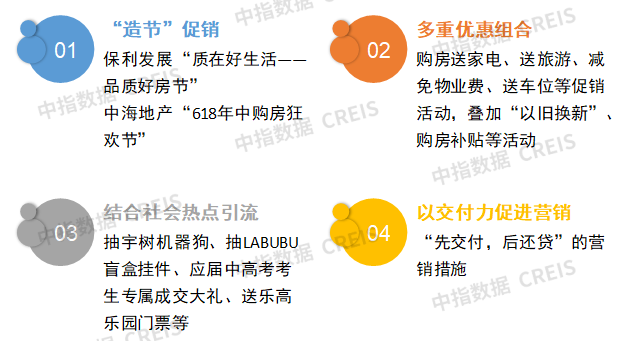

花式促销激活市场热度,贴合社会热点引流促销。其一,“造节”促销,冲刺年中业绩。房企“造节”是近年来较为常见的营销手段,2025年上半年,部分房企继续推出各类“购房节”,通过线上线下联动、全国联动等形式,冲刺年中业绩。如保利发展于6月18日至6月30日启动“质在好生活——品质好房节”,以线上售楼部为优惠主阵地,为客户提供专属安家礼券、线上专属折扣、“以旧换新”服务优惠、秒杀年中限量特价房等福利;中海地产推出“618年中购房狂欢节”,通过全国联播直播,解锁专属优惠活动。其二,多重优惠组合发力,加速项目营销。房企通过开展购房送家电、送旅游、减免物业费、送车位等促销活动,叠加“以旧换新”、购房补贴等活动,加大促销售力度。如龙湖推出一系列优惠活动,每日5套好房一口价限时秒杀,以及97折限时购房补贴、线上直播间额外1%折扣等优惠,降低购房者置业门槛。其三,结合社会热点引流,更加贴合年轻客群营销。随着购房客群年轻化,房企结合社会热点打造属于年轻人的专属福利,吸引更多购房客群。如杭州楼盘推出购房抽宇树机器狗;中交天翠推出“618购房狂欢礼遇”,除了六大超值优惠外,来访就可抽LABUBU盲盒挂件,成交送LABUBU大首领或者Mokoko甜心一只;部分楼盘应届中高考考生家庭凭准考证、学生证等证件购买指定房源,可获专属成交大礼;上海建发派发乐高乐园门票等。其四,升级“现房”销售,以交付力促进营销。如中粮悦著・云朗推出了“先交付,后还贷”的营销措施,购买该项目的客户,在交完首付并签订购房合同后,即可锁定房源,银行按揭贷款将延期至交房前办理,促进项目营销。

图:房企主要营销策略

4、展望:房地产市场仍处于波动调整过程中,“好城市+好房子”具备结构性机会

政策方面,6月13日国常会提出要“多管齐下稳定预期、激活需求、优化供给、化解风险,更大力度推动房地产市场止跌回稳”, 释放楼市积极信号。预计下半年政府或通过加大城中村改造房票安置力度等举措,推动购房需求释放;同时进一步完善与落实专项债收购存量闲置土地、收购存量商品房,盘活企业存量资产,改善企业资金状况。从市场表现来看,6月重点城市新房及二手房销售环比均实现增长,但同比仍有所下滑。从市场趋势看,房地产市场仍处于波动调整过程中,预计下半年城市分化行情仍将延续,“好城市+好房子”具备结构性机会,但市场全面止跌回稳仍需政策进一步发力。

相关资讯

2025年上半年中国房地产企业销售业绩排行榜

中指云网讯: 榜单解读 1、业绩:TOP100房企销售额1-6月同比下降11.8%,降幅较1-5月扩大1个百分点 2025年1-6月,TOP100房企销售总额为18364.1亿元,同比下降11.8%,降幅较1-5月扩大1个百分点。6月单月,TOP100房企销售额同比下降18.5%,较5月单月降幅扩大1.2个百分点。1-6月销售总额超千亿房企4家,较去年同期减少2家,百亿房企46家,较去年同期增加2家。TOP100房企权益销售额为12812.7亿元,权益销售面积为6570.6万平方米。 图:2022年1月-2025年1-6月TOP100房企累计销售额均值及增速情况 图:2021年1月-2025年6月TOP100房企单月销售额情况(单位:亿元) 注:文中分析所用销售额,如无特别说明,均指全口径销售额。 2025年1-6月,各阵营房企销售额均有下降。其中,TOP10房企销售额均值为893.8亿元,较上年下降13.2%;TOP11-30房企销售额均值为227.3亿元,较上年下降12.4%;TOP31-50房企销售均值为111.3亿元,较上年下降2.2%;TOP51-100房企销售额均值为53.1亿元,同比

来源: 中指研究院

2025年1-3月江苏省房地产企业暨江苏省本土国企销售业绩排行榜

中指云网讯: *更多重点城市房地产市场数据, 点击此处查看 春节后江苏省部分城市在政策环境利好下,购房者信心有所增强,加上高品质项目供给增加及传统营销季推动,新房成交量回升明显。下面请看2025年1-3月江苏省房企的具体表现如何。 2025年1-3月,江苏省房企TOP20门槛值为13.38亿元、5.91万平,TOP7房企销售业绩均超20亿元、10万平。其中,销售金额榜方面,招商蛇口以40.97亿元荣登榜首,华发股份、新鸿基分别以35.36亿元、31.39亿元紧随其后;销售面积方面,招商蛇口、碧桂园、保利发展分别以15.33万平、13.13万平、12.44万平位列榜单前三位。华建地产、新城控股、苏州恒泰、木渎集团、新建元控股集团等江苏本土房企表现亮眼,均入围房企销售业绩TOP20榜单。 2025年1-3月,江苏省本土房企TOP20门槛值为6.57亿元、2.83万平。其中,苏州恒泰以16.37亿元位居销售金额榜榜首,华建地产以9.39万平夺得销售面积榜首位,TOP3本土房企销售业绩均超13亿元、6万方。 2025年1-3月,江苏省本土国有房企TOP10门槛值为8.09亿元、3.10万平,苏州恒泰以16

来源: 中指研究院

中指动态

更多..-

“五一复工”没状态、投标效率低?5月10日前有投标需求的人看过来!

2026-05-08 17:35:00 -

2026年人居梦想“好房子”研究全面启动

2026-05-08 17:24:59 -

“五一复工”投标救星已上线,5月10日前有投标需求的人看过来!

2026-04-29 09:24:59 -

1人+AI物业招投标Agent=1支投标团队!

2026-04-28 10:55:00

中指报告

更多..土地市场

房产市场

企业数据

土地数据

京公网安备 11010602103813号

京公网安备 11010602103813号