物业市场

年报解读 | 融创服务:业绩韧性增长,先抑后扬做长期主义者

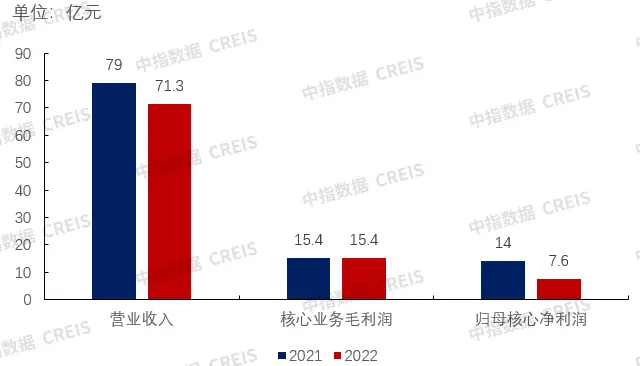

2022年,融创服务实现营业收入71.26亿元;归母核心净利润为7.6亿元。截至2022年12月31日,融创服务总在管面积达244百万平方米,同比增长13%;合约面积为393百万平方米,同比增长10%。

2023年3月20日,融创服务控股有限公司(股票代码:01516.HK,以下简称“融创服务”)发布2022年年度业绩公告。

2022年,融创服务实现营业收入71.26亿元;归母核心净利润为7.6亿元。截至2022年12月31日,融创服务总在管面积达244百万平方米,同比增长13%;合约面积为393百万平方米,同比增长10%。

业绩阶段承压,核心业务韧性增长

融创服务2022年全年营业收入为71.26亿元,虽较同期略有下降,但其主要原因在于期内房地产行业调整,对非业主增值服务部分影响程度高,剔除后非业主增值服务后,核心业务毛利润波动不明显。

图:2021—2022年融创服务同期营业收入、核心业务毛利润及归母核心净利润变化情况

注:核心业务包括基础物业服务、社区生活服务和商业运营服务,剔除了非业主增值服务

数据来源:企业年报,中指研究院整理

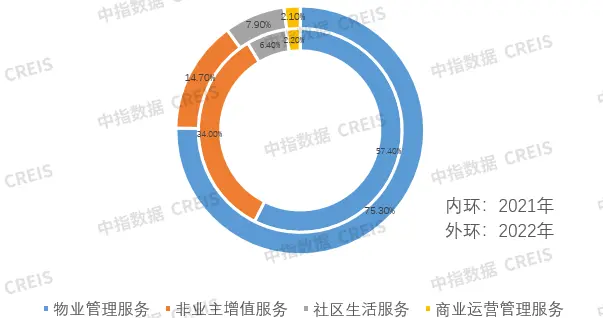

而融创服务除非业主增值服务以外的业务受惠于企业规模及服务质量上扬的原因,收入合计较去年同期增长16.3%,占集团总收入上涨至85.3%,企业去地产属性增强。

图:2021—2022年融创服务同期营业收入按业务划分比重情况

数据来源:企业年报,中指研究院整理

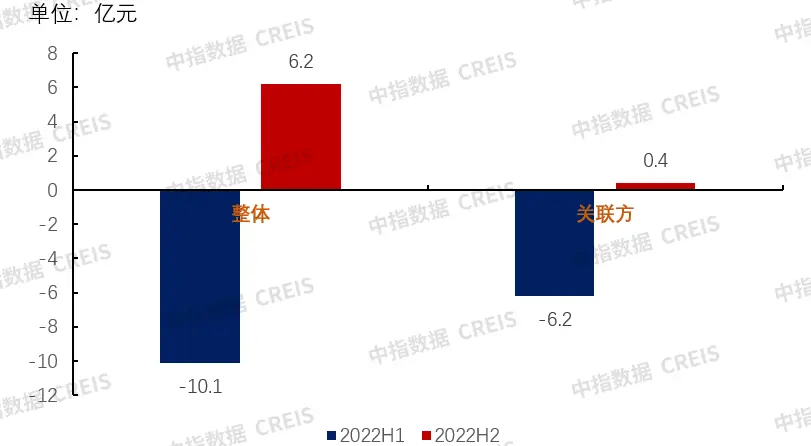

得益于融创服务积极调整企业战略,及时调整非业主增值服务业务,减少房地产行业对集团的影响,2022年下半年现金流与利润改善效果显著。

图:2022H1-2022H2融创服务现金流变化情况

数据来源:企业年报,中指研究院整理

图:2022H1-2022H2融创服务归母核心净利润变化情况

数据来源:企业年报,中指研究院整理

规模稳健增长,市场外拓能力稳中有升

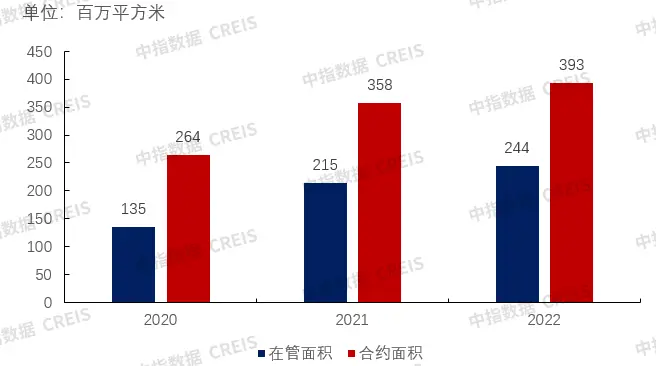

截至2022年末,融创服务在管面积达244百万平方米,同比增长13%;合约面积为393百万平方米,同比增长10%。;储备面积约149百万平方米,为长期营收增长提供充足保障。

图:2020-2022融创服务服务面积变化情况

数据来源:企业年报,中指研究院整理

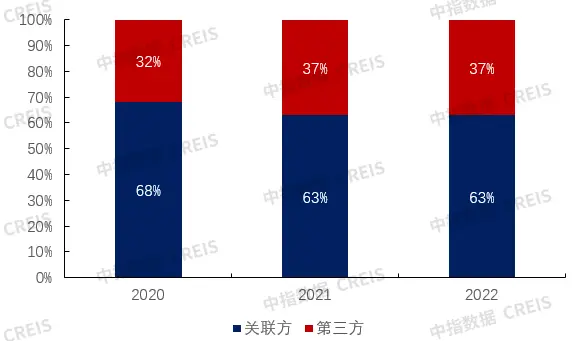

市场拓展能力是企业持续健康发展的强劲动力源,融创服务第三方在管面积占比约为37%,与去年同期基本持平,在外部因素不利的情况下,市场拓展情况依旧保持稳定,并且高质量的外拓项目进一步提振了是企业的市场口碑。

图:2020-2022年融创服务在管面积第三方拓展面积占比情况

数据来源:企业年报,中指研究院整理

2022年,融创服务市拓总量基本保持稳定,签约项目的单年合同额达10.8亿;核心城市更聚焦,持续深耕上海、杭州、北京、西安、重庆、天津等一二线战略重点城市;获取的外拓项目优质,在规模上多个项目单年合同额超千万,占比约32%,较2021年提升12个百分点。

图:2022年融创服务市场拓展情况

物业管理及社区生活服务逆境上扬

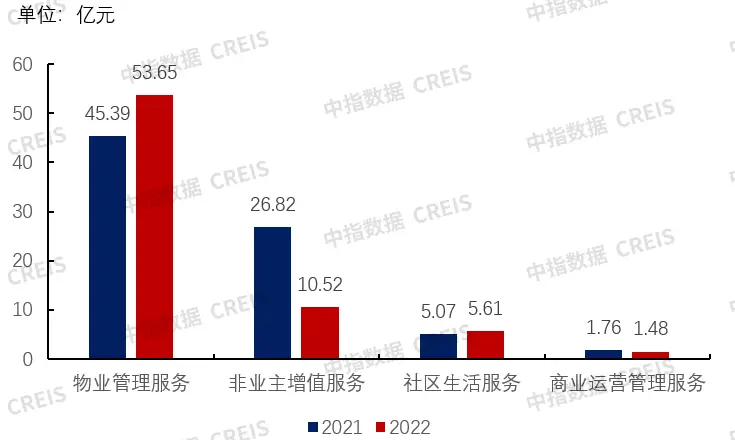

融创服务营业收入按业务划分可分为四类:1)物业管理服务;2)非业主增值服务;3)社区生活服务;4)商业运营管理服务。

图:2021—2022年融创服务同期营业收入按业务划分变化情况

数据来源:企业年报,中指研究院整理

其中物业管理服务与社区生活服务收入呈上涨趋势,分别同比上涨18%与11%。

融创服务在物业管理服务方面,坚持以客户为中心,坚守服务本源,持续深化服务人员的标准化管理要求,在住宅物业领域将服务标准全面落地以及提升服务温度的方式完成高端服务标签化,在非住宅领域聚焦自身优势并完成潜力业态体系标准的建设工作,加速形成专注力标签,并在住宅与非住业态利用数字化转型工具完成降本增效。

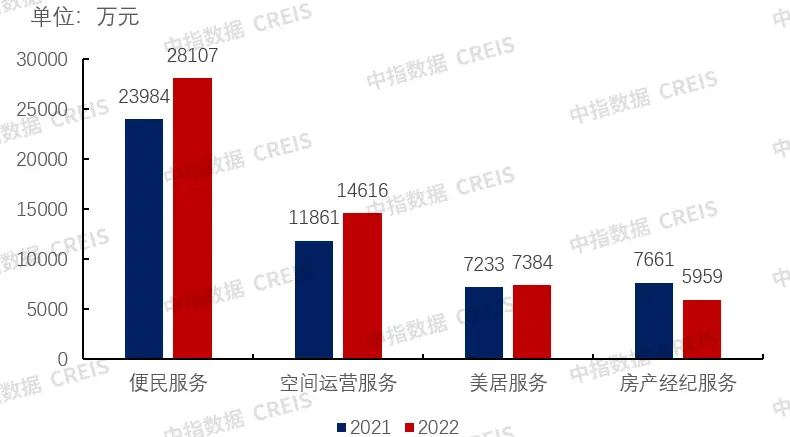

在社区生活服务方面,便民服务、空间运营及美居服务稳步提升,房产经纪受房地产影响较为较大,收入略有下降。便民服务聚焦日常保洁、家电清洗、居家维修三大核心品类,提升品控质量,客户好评率持续提升的同时,客单价、覆盖率量价双升。美居业务积极应对房地产行业变化,迅速调整业务策略,突破存量房业务,同时自营模式占比迅速提升。

图:2021-2022社区生活服务收入变化情况

数据来源:企业年报,中指研究院整理

商业运营管理方面,融创服务将产品研发能力和运营能力视为业绩增长的核心。截至2022年底管理开业项目21个,年内新拓展第三方项目3个。虽然2022年疫情反复,商业运营全年项目销售额仍维持在同期90%的水平。23年初新开业的淮安INS PARK通过娱乐模块化落地,开业期间销售额实现2500万,客流量突破36万人次。

总结展望

2022年,融创服务在房地产调整中积极调整战略布局,持续聚焦质量,精细管控,坚持长期主义。2023年融创服务将继续以恒定之心,践行高质量发展,以长期主义砥砺前行。

相关资讯

年报解读 | 招商蛇口:2021年业绩指标稳中有进,三大转变奠定“品质年”

中指云网讯: 3月21日,招商蛇口(001979.SZ)发布2021年年报,根据报告显示:报告期内,招商蛇口实现营业总收入1606.43亿元,同比增加23.93%;归属于上市公司股东的净利润103.72亿元,同比减少15.35%;基本每股1.16元。利润分配延续稳定,向全体股东每10股派发现金红利5.4元(含税),现金分红总额约占归母净利润40%。招商蛇口上市以来累计分红金额达326亿元。 3月22日,招商蛇口2021年度业绩发布会暨投资者交流会在线上召开,董事长许永军、董事总经理蒋铁峰携公司管理层参加会议。交流会采取线上直播的方式与股东、投资者、研究机构在线交流。在互动过程中,招商蛇口管理层就投资者关心的公司战略执行情况、公司毛利率提升方案、兼并收购计划、持有型业务的发展情况、2022年投资拿地策略和未来分红安排等热点问题做了解答。 2021年,中国经济发展仍保持全球领先地位,但经济增速逐季放缓。与此同时,房地产行业正面临前所未有的格局,在国家"住房不炒"等政策组合拳下,虽然行业高毛利红利不再,但市场的基本需求和合理的利润空间依然存在。房企探索新的发展模式迫在眉睫,稳健经营成为主要目标,能够与时

来源: 中指研究院

中期业绩解读丨保利发展:稳经营优服务,提质增效推动高质量发展

中指云网讯: 2024上半年,面对市场下行压力,保利发展积极调整销售策略,把握住二季度以来的市场窗口期,加大推盘与去化力度,实现了签约金额1733.36亿元,签约面积954.25万平方米,销售金额稳居行业第一。上半年,保利发展保持稳健的资产负债结构,三道红线均处于绿档;融资成本持续下降,渠道畅通。保利发展产品力与服务力不断提升,资产经营稳步发展,上半年实现营业总收入1392亿元,同比增长1.6%。 销售金额稳居行业第一,合理控制投资节奏 销售金额稳居第一,市占率小幅提升。 2024上半年,面对市场的快速下行,保利发展积极调整销售策略,积极加大推货力度,加强综合去化举措,实现签约金额1733.36亿元,实现签约面积954.25万平方米,销售金额稳居行业第一。上半年销售权益比77%,较去年提升9个百分点。市场占有率方面,2024上半年,保利发展市占率较2023年底提升0.06个百分点至3.68%,其中38个核心城市市场占有率提升0.3个百分点至7.1%;销售贡献同比提升2个百分点至89%。 图:2018-2024上半年保利发展销售额、销售面积及增速情况 数据来源:企业发布,中指研究院综合整理 良好的销

来源: 中指研究院

中指动态

更多..

2025人居梦想“好房子”项目路演及专家评审成功举行

2025-06-18 09:13:49

中指看市场丨多地专项债收储提速,楼市能否迎来加速恢复?

2025-06-03 16:25:35

中指沙龙 | 金融助力,运营突围,赋能住房租赁行业提质升级

2025-05-28 14:11:23

上市房企突围重塑,加快构建房地产发展新模式

2025-05-14 14:45:11

中指报告

更多..土地市场

房产市场

企业数据

土地数据

京公网安备 11010602103813号

京公网安备 11010602103813号