房企动态

2025年1-9月中国房地产企业销售业绩排行榜

TOP100房企销售额1-9月同比下降12.2%,降幅较1-8月收窄1.1个百分点

榜单解读

1、业绩:TOP100房企销售额1-9月同比下降12.2%,降幅较1-8月收窄1.1个百分点

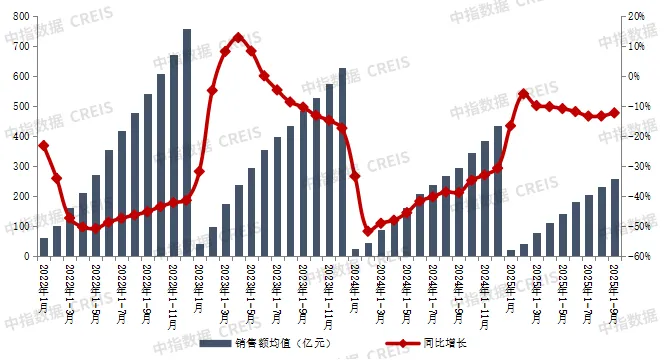

2025年1-9月,TOP100房企销售总额为26065.9亿元,同比下降12.2%,降幅较1-8月收窄1.1个百分点。2025年1-9月,TOP100房企权益销售额为18060.4 亿元,权益销售面积为9274.0万平方米。9月单月,TOP100房企销售总额环比增长11.9%,建发、滨江、金茂 、保利置业等房企销售表现较为强劲。

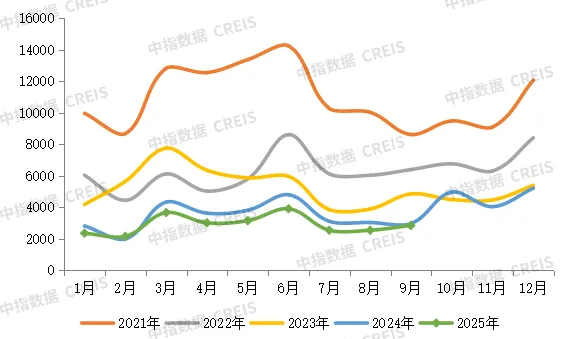

图:2022年1月-2025年1-9月TOP100房企累计销售额均值及增速情况

图:2021年1月-2025年9月TOP100房企单月销售额情况(单位:亿元)

注:文中分析所用销售额,如无特别说明,均指全口径销售额。

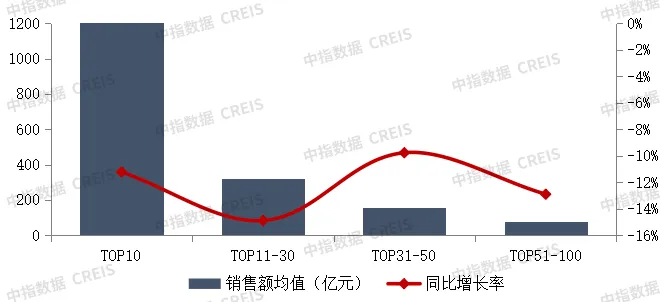

2025年1-9月,各阵营房企销售额均有下降。其中,TOP10房企销售额均值为1280.9亿元,较上年下降11.2%;TOP11-30房企销售额均值为319.8亿元,较上年下降14.9%;TOP31-50房企销售均值为156.5亿元,较上年下降9.8%;TOP51-100房企销售额均值为74.6亿元,同比下降12.9%。

图:2025年1-9月各阵营销售额增长情况

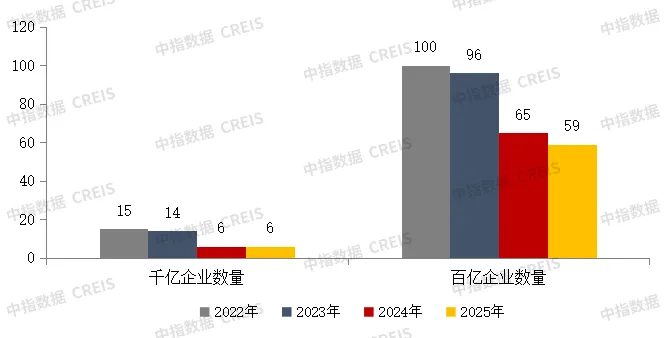

阵营数量:百亿以上销售额企业59家

2025年1-9月,多个阵营企业数量均有变化。具体来看,1000亿以上阵营6家,与去年同期持平,销售额均值为1576.8亿元。第二阵营(500-1000亿)阵营7家,较去年同期减少1家,销售额均值716.0亿元。第三阵营(300-500亿)企业6家,较去年同期减少1家,销售额均值381.6亿元。第四阵营(100-300亿)企业40家,较去年同期减少4家,销售额均值164.0亿元。

表:2025年1-9月TOP100房企各阵营数量及销售额均值情况

热销项目: 高质价比的“好房子”仍能赢得市场

通过比较部分热点城市热销项目,高质价比的“好房子”产品仍能赢得市场。其一,核心区位保障了完善的配套。部分热销项目位于城市核心地段,拥有较为完善的配套资源,提升了项目价值。如华润置地·元起观潮位于武林与钱江新城交汇枢纽,3公里内汇聚万象城、杭州中心等高端商业及优质医教资源。外滩瑞府地处世界级黄金三角(外滩+陆家嘴+北外滩),直线距离外滩仅1公里。其二,部分项目拥有稀缺性历史文化资源,如嘉里金陵华庭位于上海金陵东路历史风貌街区,拥有上海唯一留存的百年骑楼大街;城投置地国宾7号院毗邻天府艺术公园,是金牛宾馆500米控制线范围内的最后一块住宅用地。其三,创新产品设计,提升产品竞争力。如城投置地国宾7号院以“合院式自由围合”打破了成都楼市沿用多年的兵营式布局,重塑了社区的街巷与院落关系。外滩瑞府突破市区项目常见的兵列树阵式布局,通过建筑楼体的精密偏转,形成罕见的围合式社区形态。通州运河玖院、建工·嘉棠澐玺引入风雨连廊,通州运河玖院通过风雨连廊到可以直抵运河岸边;建工·嘉棠澐玺的风雨连廊串联起邻里中心、健康小屋、园林景观区等功能区,构建起“五分钟社区生活圈”。

表:部分热销项目情况

展望:核心城市继续优化需求端政策,核心城市市场有所修复

9月,核心城市继续优化需求端政策,如深圳继续放宽非核心区域的购房资格,并将盐田、大鹏等远郊区县纳入“不限购”范畴;上海优化房产税政策;深圳、河南等地扩宽提取公积金可使用范围,支持提取公积金支付购房税费、用于住房装修等,但市场表现来看,除核心城市市场有所修复外,多数城市楼市表现相对平淡,市场仍面临一定调整压力。

短期来看,后续政策仍将继续维持宽松基调,预计将继续聚焦“止跌回稳”目标,推动已出台各项政策加快落实。而核心城市新房供应或迎来温和改善,对市场预计将形成一定支撑,但更多城市新项目较为有限,市场分化行情将延续。

相关资讯

2025年1-9月中国房地产企业销售业绩排行榜

中指云网讯: 榜单解读 1、业绩:TOP100房企销售额1-9月同比下降12.2%,降幅较1-8月收窄1.1个百分点 2025年1-9月,TOP100房企销售总额为26065.9亿元,同比下降12.2%,降幅较1-8月收窄1.1个百分点。2025年1-9月,TOP100房企权益销售额为18060.4 亿元,权益销售面积为9274.0万平方米。9月单月,TOP100房企销售总额环比增长11.9%,建发、滨江、金茂 、保利置业等房企销售表现较为强劲。 图:2022年1月-2025年1-9月TOP100房企累计销售额均值及增速情况 图:2021年1月-2025年9月TOP100房企单月销售额情况(单位:亿元) 注:文中分析所用销售额,如无特别说明,均指全口径销售额。 2025年1-9月,各阵营房企销售额均有下降。其中,TOP10房企销售额均值为1280.9亿元,较上年下降11.2%;TOP11-30房企销售额均值为319.8亿元,较上年下降14.9%;TOP31-50房企销售均值为156.5亿元,较上年下降9.8%;TOP51-100房企销售额均值为74.6亿元,同比下降12.9%。 图:2025年1-

来源: 中指研究院

2025年1-3月江苏省房地产企业暨江苏省本土国企销售业绩排行榜

中指云网讯: *更多重点城市房地产市场数据, 点击此处查看 春节后江苏省部分城市在政策环境利好下,购房者信心有所增强,加上高品质项目供给增加及传统营销季推动,新房成交量回升明显。下面请看2025年1-3月江苏省房企的具体表现如何。 2025年1-3月,江苏省房企TOP20门槛值为13.38亿元、5.91万平,TOP7房企销售业绩均超20亿元、10万平。其中,销售金额榜方面,招商蛇口以40.97亿元荣登榜首,华发股份、新鸿基分别以35.36亿元、31.39亿元紧随其后;销售面积方面,招商蛇口、碧桂园、保利发展分别以15.33万平、13.13万平、12.44万平位列榜单前三位。华建地产、新城控股、苏州恒泰、木渎集团、新建元控股集团等江苏本土房企表现亮眼,均入围房企销售业绩TOP20榜单。 2025年1-3月,江苏省本土房企TOP20门槛值为6.57亿元、2.83万平。其中,苏州恒泰以16.37亿元位居销售金额榜榜首,华建地产以9.39万平夺得销售面积榜首位,TOP3本土房企销售业绩均超13亿元、6万方。 2025年1-3月,江苏省本土国有房企TOP10门槛值为8.09亿元、3.10万平,苏州恒泰以16

来源: 中指研究院

中指动态

更多..

2026中国房地产百强企业研究精彩回顾

2026-03-12 16:41:29

中指院参编《中国城市更新活跃度年度观察报告2025》正式发布!

2026-01-23 14:01:51

产品力与营销力双轮驱动,东原建管以专业迎战代建新周期 | 代建企业高层访谈

2026-01-22 09:41:31

2026中国房地产百强企业研究全面启动

2026-01-20 09:44:26

中指报告

更多..土地市场

房产市场

企业数据

土地数据

京公网安备 11010602103813号

京公网安备 11010602103813号