房企动态

2022年1-11月中国房地产企业销售业绩排行榜

2022年1-11月,TOP100房企销总额为67268.1亿元,同比下降42.1%,降幅较上月收窄1.3个百分点,其中TOP100房企单月销售额同比下降34.4%,环比下降4.9%。销售额超千亿房企19家,较去年同期减少16家;超百亿房企100家,较去年同期减少51家。

特别声明:房地产企业销售数据统计是以2022年1月1日-11月30日期间销售的并表商品房为统计口径,主要依据中指数据CREIS(点击查看)在各地的销售监测数据,并参考当期总体经营情况和推盘去化情况进行分析统计;对于少数没有在监测范围内的城市或项目,由企业提供相关证明文件,经课题组对数据进行严格审核,也纳入统计范围。本报告仅供参考,课题组不对使用报告及其内容所引发的任何直接或间接损失承担责任。

特别声明:房地产企业权益销售数据统计是以2022年1月1日-11月30日期间按股权比例销售的商品房为统计口径,主要依据中指数据CREIS(点击查看)在各地的销售监测数据,并参考当期总体经营情况和推盘去化情况进行分析统计;对于少数没有在监测范围内的城市或项目,由企业提供相关证明文件,经课题组对数据进行严格审核,也纳入统计范围。本报告仅供参考,课题组不对使用报告及其内容所引发的任何直接或间接损失承担责任。

榜单解读

当月要点:

1、TOP100房企销售额同比下降42.1%,降幅较上月收窄1.3个百分点

2、典型企业目标完成率均值为65.4%,未来目标完成压力大

3、“三支箭”支持房企融资,“保项目、保企业”并行

4、多个政策叠加修复市场信心,但短期多地疫情反复仍将制约政策效果

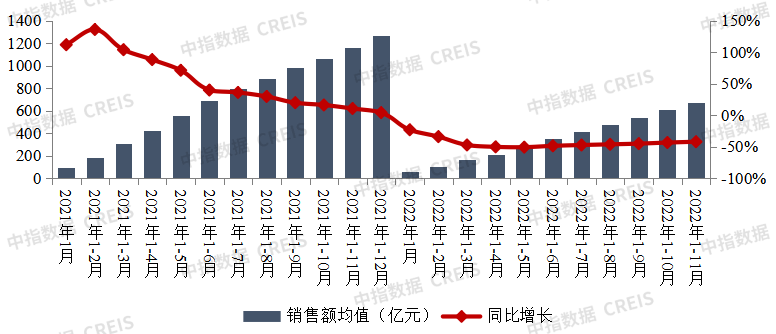

业绩:TOP100房企销售额同比下降42.1%,降幅较上月收窄1.3个百分点

2022年1-11月,TOP100房企销总额为67268.1亿元,同比下降42.1%,降幅较上月收窄1.3个百分点,其中TOP100房企单月销售额同比下降34.4%,环比下降4.9%。销售额超千亿房企19家,较去年同期减少16家;超百亿房企100家,较去年同期减少51家。TOP100房企权益销售额为46888.9亿元,权益销售面积为30049.3万平方米,同比分别下降45.6%和49.9%。

图:2021年至2022年1-11月TOP100房企累计销售额及增速情况

数据来源:中指数据CREIS(点击查看)

注释:文中分析所用销售额,如无特别说明,均指全口径销售额

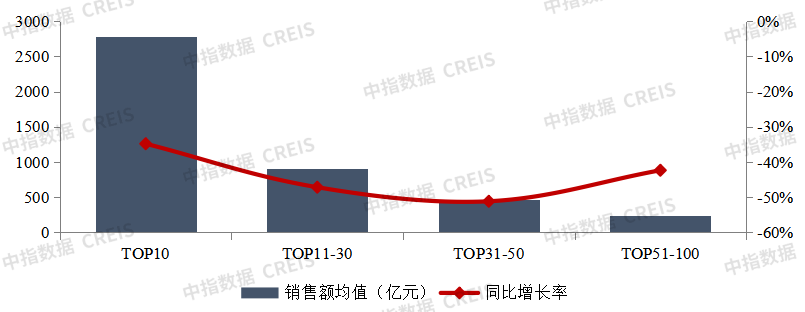

2022年1-11月,各阵营房企销售额增速均有所下滑。其中,TOP10房企销售额均值为2783.9亿元,较上年下降34.8%;TOP11-30房企销售额均值为911.9亿元,较上年下降47.2%;TOP31-50房企及TOP51-100房企销售额均值分别为461.0亿元和239.4亿元,同比分别下降51.1%和42.3%。

表:2022年1-11月各阵营销售额增长情况

数据来源:中指数据CREIS(点击查看)

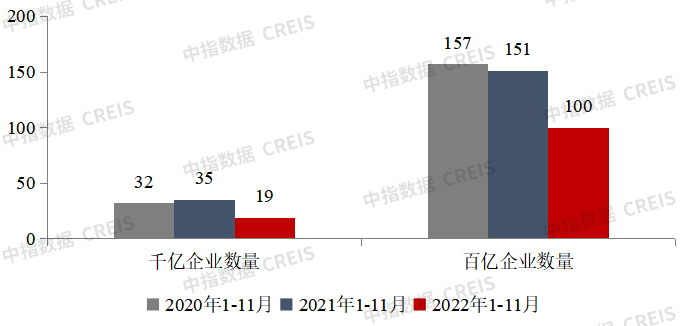

数量:各阵营企业数量均有所减少,千亿阵营减少16家

图:2020年至2022年1-11月千亿、百亿房企数量

数据来源:中指数据CREIS(点击查看)

2022年1-11月,不同阵营企业数量均有较大变化。具体来看,千亿以上阵营19家,较去年同期减少16家,销售额均值2030.4亿元。第二阵营(500-1000亿)企业16家,较去年同期减少11家,销售额均值645.4亿元。第三阵营(300-500亿)企业25家,较去年同期减少5家,销售额均值393.5亿元。第四阵营(100-300亿)企业为40家,较去年同期减少19家,销售额均值213.2亿元。

表:2022年1-11月房企各阵营数量及销售额均值情况

数据来源:中指数据CREIS(点击查看)

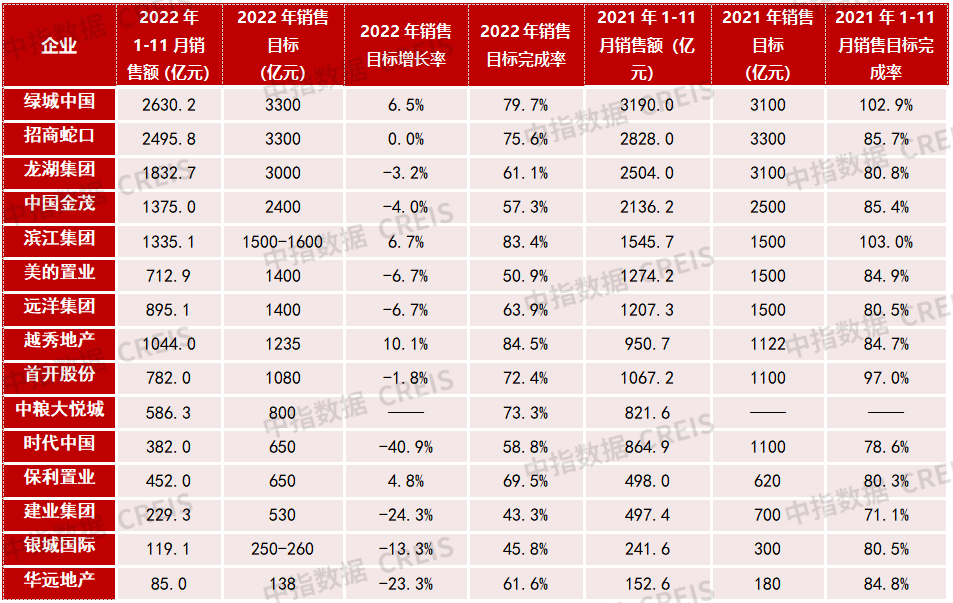

完成率:典型企业目标完成率均值为65.4%,未来目标完成压力大

表:2021年、2022年1-11月部分房企销售目标及完成情况

数据来源:中指院综合整理,目标完成率为区间范围的计算时以最高值为准

随着行业由规模化向更加有质量的发展,越来越多企业不再增加销售目标、追求规模化发展,转而通过主动管控销售规模,追求更加平稳的发展。从公布销售目标的15家房地产企业来看,2022年1-11月,目标完成率均值为65.4%,低于去年同期的85.7%,完成全年目标压力较大。

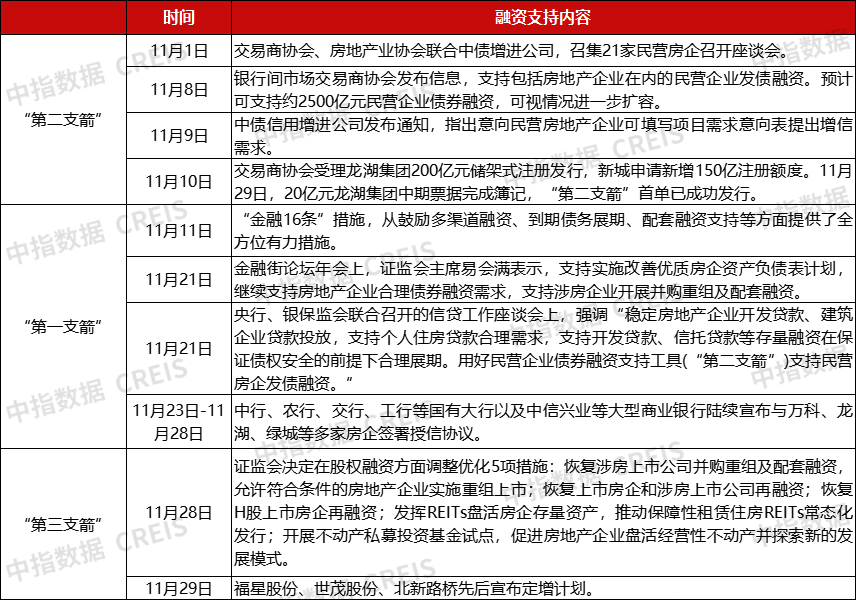

“三支箭”支持房企融资,“保项目、保企业”并行

11月以来,多项支持房地产企业融资政策陆续落地,支持房企融资“三支箭”格局已经形成。主要目的,一是防范房企风险,在已出险房企和相对健康房企之间建立风险防火墙,促进改善市场预期。二是,化解房企风险,加快房地产风险出清。三是,有效缓解民营企业信用收缩问题,促进民营企业融资恢复。以上更多的是融资对供给侧的支持,但是,房地产市场预期的改善,房地产销售的回稳,还需要加大需求侧支持力度,只有房企能够自我“造血”才能维持可持续的发展。

目前“保项目、保企业”并行。一是,保项目,保的对象是出险房企的资金困难的项目,主要措施是支持项目收并购及保交楼2000亿专项资金,目的是稳民生。二是,保企业,对象是优质稳健房企,主要措施是“三支箭”支持房企融资,目的是在出险房企和健康房企之间建立防火墙,防止风险继续扩大。

表:11月监管“三箭齐发”支持房企融资

数据来源:中指研究院综合整理

展望:多个政策叠加修复市场信心,但短期多地疫情反复仍将制约政策效果

11月,多部门频繁释放利好政策,强化对企业端、需求端以及保交楼的资金支持力度,支持企业融资的“三支箭”均加快落地,房企资金压力有望得到缓解,有助于稳定市场主体预期。与此同时,核心一二线城市继续优化楼市调控政策,杭州优化“认房又认贷”政策,降低二套首付比例;成都、西安放松限购政策,对修复当地市场情绪产生积极作用。

但从市场表现来看,受多地疫情防控形势较为严峻等因素影响,短期房地产市场销售尚未呈现明显好转迹象。根据中指数据,11月重点100城商品住宅成交面积环比延续10月的下降态势,同比降幅仍近30%,月底重点城市商品住宅周度成交面积环比略有提升,但同比降幅仍较大,购房者观望情绪较重,市场活跃度不足。

短期来看,伴随着房企资金面的持续改善,“保交楼”资金加快跟进,购房者预期有望继续修复。同时,核心城市政策仍有调整空间,供需两端政策进一步优化,提振市场信心,但当前多地疫情反复仍是制约政策显效的关键因素,房地产市场企稳或需要更长时间。

相关资讯

2025年1-3月江苏省房地产企业暨江苏省本土国企销售业绩排行榜

中指云网讯: *更多重点城市房地产市场数据, 点击此处查看 春节后江苏省部分城市在政策环境利好下,购房者信心有所增强,加上高品质项目供给增加及传统营销季推动,新房成交量回升明显。下面请看2025年1-3月江苏省房企的具体表现如何。 2025年1-3月,江苏省房企TOP20门槛值为13.38亿元、5.91万平,TOP7房企销售业绩均超20亿元、10万平。其中,销售金额榜方面,招商蛇口以40.97亿元荣登榜首,华发股份、新鸿基分别以35.36亿元、31.39亿元紧随其后;销售面积方面,招商蛇口、碧桂园、保利发展分别以15.33万平、13.13万平、12.44万平位列榜单前三位。华建地产、新城控股、苏州恒泰、木渎集团、新建元控股集团等江苏本土房企表现亮眼,均入围房企销售业绩TOP20榜单。 2025年1-3月,江苏省本土房企TOP20门槛值为6.57亿元、2.83万平。其中,苏州恒泰以16.37亿元位居销售金额榜榜首,华建地产以9.39万平夺得销售面积榜首位,TOP3本土房企销售业绩均超13亿元、6万方。 2025年1-3月,江苏省本土国有房企TOP10门槛值为8.09亿元、3.10万平,苏州恒泰以16

来源: 中指研究院

大浪淘沙见真金:2025房企业绩透视

中指云网讯: 大浪淘沙见真金:2025房企业绩透视 2025年,中国房地产市场仍处于调整过程中,每年年底中指研究院都对当年房地产销售额百亿企业销售业绩进行总结分析,今年我们结合2021-2025年的销售额百亿企业名单进行深入的透视。大浪淘沙之下,我们发现五年连续位列TOP100的房企有53家,其中头部超千亿10家企业开发经营能力强,多具有融资、投资、产品、公司治理等多方面优势,多具有较强可持续发展能力。部分区域深耕型地方国企和民企聚焦本土市场,灵活把握市场需求与政策导向,打造贴合本土的产品,也有一定发展潜力。近两年,连续位列销售额TOP100和拿地金额TOP100的房企有30家。我们也期待这些优秀企业在市场调整中发挥行业中流砥柱的作用。 我们结合2021-2025年的销售额百亿企业名单和2024-2025年拿地金额TOP100企业名单,深入透视企业销售业绩和发展潜力,详细结果如下。 一、2021-2025年位列销售额TOP100企业有53家,过半企业在市场调整期维持了一定的经营韧性。主要分为以下几类: 表:2021-2025年销售额TOP100企业重合企业 其一,保利发展、绿城中国、中海地产、华润

来源: 中指研究院

中指动态

更多..

2026中国房地产百强企业研究精彩回顾

2026-03-12 16:41:29

中指院参编《中国城市更新活跃度年度观察报告2025》正式发布!

2026-01-23 14:01:51

产品力与营销力双轮驱动,东原建管以专业迎战代建新周期 | 代建企业高层访谈

2026-01-22 09:41:31

2026中国房地产百强企业研究全面启动

2026-01-20 09:44:26

中指报告

更多..土地市场

房产市场

企业数据

土地数据

京公网安备 11010602103813号

京公网安备 11010602103813号