住宅市场

2022年1-5月中国房地产企业销售排行榜

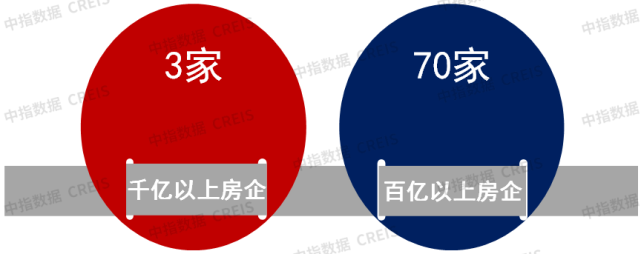

3家房企超千亿TOP100房企销售额均值同比下降50.7%图:2022年1-5月千亿、百亿企业数量2022年1-5月,TOP100房企销售额均值为273.9亿元,同比下降50.7%;其中销售额超千亿房企3家,较去年同期减少12家;超百亿房企70家,较去年同期减少48家。TOP100房企权益销售额均值

3家房企超千亿

TOP100房企销售额均值同比下降50.7%

图:2022年1-5月千亿、百亿企业数量

2022年1-5月,TOP100房企销售额均值为273.9亿元,同比下降50.7%;其中销售额超千亿房企3家,较去年同期减少12家;超百亿房企70家,较去年同期减少48家。TOP100房企权益销售额均值为199.9亿元,权益销售面积均值为136.0万平方米,同比分别下降51.5%和53.2%。

表:2022年1-5月TOP100房企增速情况

各阵营企业数量均有大幅减少

超级阵营减少最多

表:2022年1-5月房企各阵营数量及销售额均值情况

2022年1-5月,不同阵营企业数量均有较大变化。千亿以上阵营3家,较同期减少12家,为几个阵营中减少企业最多阵营,销售额均值1759.1亿元。第一阵营(500-1000亿)和第二阵营(300-500亿)企业分别为9家和12家,较同期均减少9家。第三阵营(200-300亿)企业为15家,较同期减少2家,基本稳定。第四阵营(100-200亿)企业共31家,较同期增加2家。

TOP100门槛值60.6亿

同比下降57.9%

表:2022年1-5月各阵营销售额门槛值情况

2022年1-5月,TOP100门槛值为60.6亿元。其中,TOP10房企门槛值为621.2亿元,较上年下降50.7%;TOP30房企门槛值为258.3亿元,较上年下降50.9%;TOP50房企及TOP100房企门槛值分别为172.9亿元和60.6亿元,同比分别下降51.1%和57.9%。

存量债券余额到期承压

第二波偿债高峰即将到来

当前房企债券存量余额约2.8万亿人民币,海外债占比47%。第二波偿债高峰即将到来,一年内到期余额为9500亿,其中海外债占比33.2%,境内偿债压力较大,今年7、8月为年内第二波偿债高峰。新发债券无法覆盖到期余额,2022年1-4月信用债、海外债的发行到期债务比分别为160.2%、10.4%,总发行债务比为71.8%,海外债“借新偿旧”可能性大幅降低。信用债发行韧性较强,发行人以国央企为主,整体偿债风险较低。海外债发行锐减,出险企业不断增加,偿债压力持续攀升。

表:未来一年债券到期规模

数据来源:中指研究院综合整理

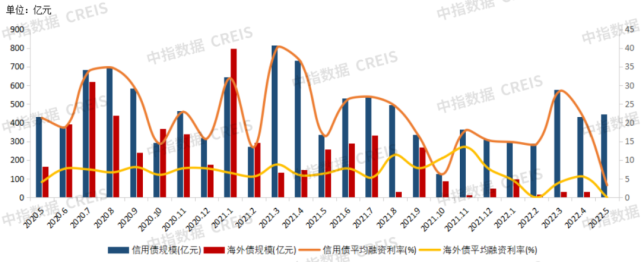

信用债发行规模小幅上升

融资成本小幅浮动

2022年5月,房企无海外债发行,仅通过发行信用债进行融资,且发行规模小幅上升。其中,信用债发行规模为445.7亿元,环比上升3.32%,相较于去年5月333.83亿元,同比上升33.51%。从融资成本来看,信用债成本有小幅下降,其中信用债平均利率为3.27%,环比下降0.17个百分点,同比下降0.69个百分点。

图:2020年-2022年5月房地产行业海外债、信用债发行情况

数据来源:中指研究院综合整理

相关资讯

中指快评 | 融资规模连续两月同比增长,房企偿债压力仍在,但高峰已过

中指云网讯: 点击获取最新房地产市场数据 据中指研究院监测数据显示,2024年10月房地产企业债券融资总额为289.7亿元,同比增长3.2%,上年低基数影响下连续两月为正,环比下降32.4%。全年房企融资形势从总体规模变化来看,同比仍会下降。从边际来看,房企融资环境在持续改善,降幅会持续收窄。 债务方面,根据中指研究院监测数据,到2024年底,房企到期债券余额一千亿元左右;2025年,房企到期债券余额约七千多亿元,但总体债务压力较之高峰期已有所缓解。考虑到仍有违约债券有待展期或重组,销售端仍在筑底中,总体偿债压力仍在。 房地产融资协调机制集"政银企"三方形成合力,扩围房地产融资协调机制"白名单",将有助于又快又稳地支持项目开发建设,促进保交楼工作,有助于减轻经营层面风险,也有助于增加房企流动性,减轻偿债压力。融资支持性政策持续加强叠加市场需求端利好政策,将有助于促进行业企稳回升,如果市场回暖,将从根本上促进房企资产升值、增强现金流流入,缓解债务压力。 综上所述,尽管房企融资规模连续两月同比增长,显示出一定的市场回暖迹象,但房企的偿债压力依然存在。不过,随着政策的持续发力和市场环境的逐步改善,房企偿

来源: 中指研究院

中期业绩解读丨万科:坚持保交房保兑付,短期偿债压力仍在

中指云网讯: 更多房企业绩解读系列研究报告, 点击索取 2024年上半年,面对严峻的市场形势,万科将经营安全放在第一位,制定并落地了"一揽子方案",围绕"保交房、保兑付、转型高质量发展"开展工作,全面化解潜在风险,积极适应行业向新发展模式转变。 一、销售额1273.3亿元,同比下降37.6% 2024年上半年,万科实现销售面积939.5万平方米,同比下降27.6%,销售金额1273.3亿元,同比下降37.6%。 一方面,万科开展营销创新,发掘低成本获客渠道,上半年持续将常态化直播、老业主维系嵌套进营销节点,累计开展直播4.9万场,客户登记14.9万组。另一方面,万科针对现房住宅、车位和商办进行分类管理,发挥地物协同优势,加强库存去化。年初现房实现销售240亿元,准现房销售320亿元,车(位)商(铺)办(公)销售150亿元。此外,万科通过前置产品设计、工程策划、精细穿插等方式,提升开发效率,形成了快速开发、建设和现房交付的完整流程,并在部分城市落地。继2023年海南金色里程安居房项目实现12.3个月现房交付和销售、海南公园里安居房项目实现14.5个月现房交付和销售后,2024年上半年继续开展海南三亚

来源: 中指研究院

中指动态

更多..-

CI Buddy:为地产行业而生的AI智能工作台

2026-07-29 17:45:00 -

Graph Engineering with CI Buddy:这个AI场景太适合地产人了

2026-07-28 18:05:00 -

存量时代下代建企业发展机遇与路径探索:2026中国优秀代建企业线上主题沙龙

2026-07-24 09:40:00 -

中指 CI Buddy 锚定地产垂类 AI,开启自进化智能新范式

2026-07-15 10:50:00

中指报告

更多..土地市场

房产市场

企业数据

土地数据

京公网安备 2026040219号

京公网安备 2026040219号