房企动态

信用债发行量环比下降 | 4月融资月报

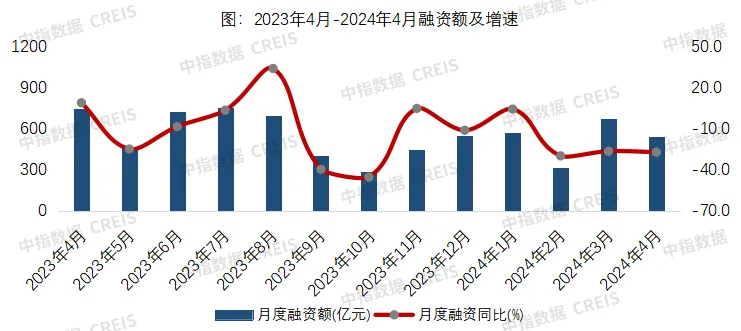

中指研究院监测,2024年4月房地产企业债券融资总额为539.5亿元,同比下降27.2%,环比下降19.4%。行业债券融资平均利率为3.07%,同比下降0.64个百分点,环比下降0.04个百分点。

报告要点:

· 融资概况:4月融资规模同环比下降

· 融资结构:信用债发行量环比下降,ABS发行量微降

· 融资利率:债券融资利率同环比下降

· 企业发行动态:华润、中海、珠江实业发行额度最高,苏高新成本最低

融资概况:4月融资规模同环比下降

中指研究院监测,2024年4月房地产企业债券融资总额为539.5亿元,同比下降27.2%,环比下降19.4%。行业债券融资平均利率为3.07%,同比下降0.64个百分点,环比下降0.04个百分点。

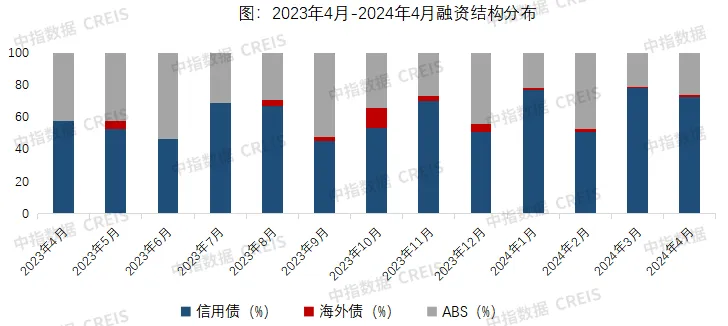

融资结构:信用债发行量环比下降,ABS发行量微降

从融资结构来看,4月,房地产行业信用债融资392.3亿元,同比下降8.6%,环比下降24.9%,占比72.7%;海外债发行金额7.1亿元,环比增长18.4%,占比1.3%;ABS融资140.2亿元,环比下降0.8%,占比26.0%。

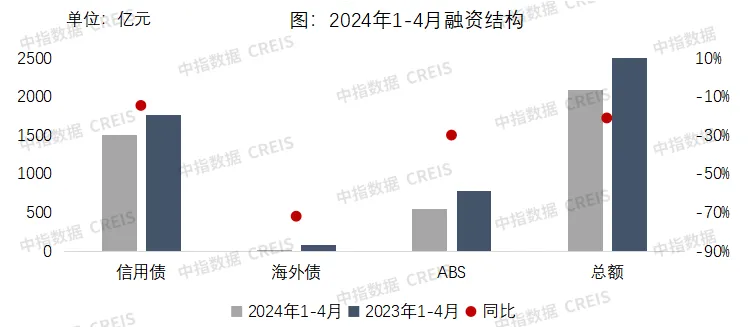

2024年1-4月,房地产行业债券融资总额2088.6亿元,同比下降21.0%,其中,信用债融资1510.8亿元,同比下降14.5%,占比72.3%;海外债发行金额24.7亿元,同比下降71.9%,占比1.2%;ABS融资553.1亿元,同比下降29.8%,占比26.5%。

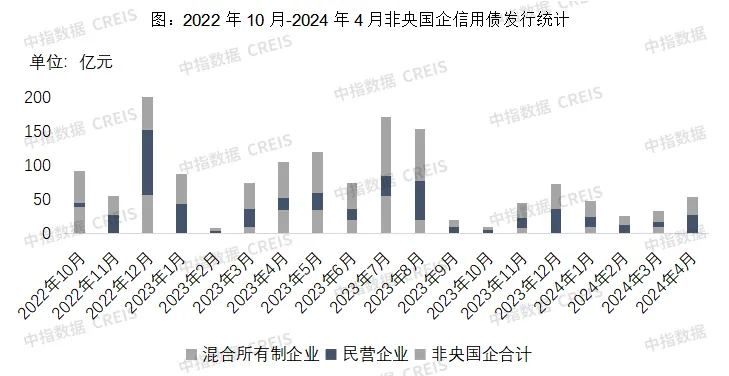

在上月高基数下,4月信用债发行总量环比小幅下降,发行量为略高于近一年月均水平。其中,滨江、美的置业等2家民营和混合所有制房企成功完成信用债发行,发行金额27亿元,发行规模和发行家数较上月略有增长,延续上月上升趋势,但总体发行企业数量并未增加,范围并未扩容;月内珠江实业、中海、华润置地等央国企信用债发行规模较高,中海月内发行1笔30亿元公司债,票面利率2.68%,成本位于行业较低水平。本月短期融资券发行规模较高,占信用债发行总额的22.7%,高于上年和上月水平,带动月内信用债平均利率下降。

ABS发行金额同环比均下降,主要为上年高基数影响,发行规模连续不足150亿元,规模整体呈低位。其中,CMBS/CMBN是发行规模最大的一类资产证券化产品,占比达41.9%,类REITs占比34.1%,供应链ABS占比24.0%。4月30日,中金印力消费基础设施封闭式基础设施证券投资基金在深圳证券交易所正式上市,这是第四支上市的消费基础设施RIET。中金印力消费REIT发行规模为32.6亿,发行所筹集的资金除用于归还22.3亿的项目负债,还将有4至5亿用于未来发展,底层资产为杭州西溪印象城。

融资利率:债券融资利率同环比下降

从融资利率来看,本月债券融资平均利率为3.07%,同比下降0.64 个百分点,环比下降0.04个百分点。本月信用债融资成本下降带动融资综合平均利率下降。其中,信用债平均利率为2.94%,同比下降0.77个百分点,环比下降0.15个百分点;海外债平均利率为6.8%,环比上升2.2个百分点;ABS平均利率为3.23 %,同比下降0.47个百分点,环比上升0.16个百分点。

企业融资动态:华润、中海、珠江实业发行额度最高,苏高新成本最低

从典型房企债券发行来看,本月华润、中海、珠江实业融资额度最高,均为30亿元,苏高新平均融资利率2.27%,融资成本最低。

表:典型企业2024年4月债券发行统计

备注:规模单位为亿元,利率单位为%

相关资讯

8月房企融资月报:信用债发行量环比大幅增长,民企信用债发行量增加

中指云网讯: 中指研究院定期发布房企融资监测报告 点击索取报告完整版 报告要点: · 融资概况: 8月融资规模环比增长 · 融资结构: 信用债发行量环比大幅增长,民企信用债发行量增加 · 融资利率: 债券融资利率同环比下降,华润置地等头部房企融资成本持续降低 · 企业发行动态: 招商蛇口发行额度最高,保利发展成本最低 融资概况:8月融资规模环比增长 中指研究院监测,2024年8月房地产企业债券融资总额为549.2亿元,同比下降20.8%,环比增长52.0%。行业债券融资平均利率为2.53%,同比下降0.91个百分点,环比下降0.28个百分点。 数据来源: 中指数据CREIS(点击查看) 融资结构:信用债发行量环比大幅增长,民企信用债发行量增加 从融资结构来看,8月,房地产行业信用债融资355.0亿元,同比下降23.4%,环比增长70.0%,占比64.6%;ABS融资194.2亿元,同比下降5.5%,环比增长43.4%,占比35.4%。 数据来源: 中指数据CREIS(点击查看) 2024年1-8月,房地产行业债券融资总额3701.9亿元,同比下降29.7%,其中,信用债融资2391.2亿元,同比下

来源: 中指研究院

1月房企融资月报丨信用债、ABS仍是融资主力

中指云网讯: 报告要点: 融资概况:信用债、ABS仍是融资主力 融资利率:债券融资利率同比下降 企业发行动态:苏州高新发行额度最高且成本最低 融资概况:信用债、ABS仍是融资主力 中指研究院监测 ,2025年1月房地产企业债券融资总额为509.8亿元。从融资结构来看,房地产行业信用债融资261.6亿元,占比51.3%;ABS融资248.2亿元,占比48.7%。债券融资平均利率为2.93%,同比下降0.36个百分点,环比上升0.13个百分点。 1月,民营房企发债规模显著增加。月内,共有4家民营和混合所有制房企完成信用债发行,分别为绿城、滨江集团、美的置业、新希望地产,发行总金额39亿元。1月23日,美的置业集团成功发行2025年度第一期中期票据,实际发行金额达到15亿元,期限为5年。该期票据的发行利率为3.00%,募集资金用途方面,美的置业集团计划将15亿元募集资金中的7.50亿元用于项目建设,另外7.50亿元用于补充流动资金。1月13日,新希望地产成功发行为期五年的2025年第一期中期票据,该期票据发行总额为8亿元,票面利率2.84%。募集资金用途为拟用于偿还发行人债务融资工具利息、项目建设和补充

来源: 中指研究院

中指动态

更多..

2026中国房地产百强企业研究精彩回顾

2026-03-12 16:41:29

中指院参编《中国城市更新活跃度年度观察报告2025》正式发布!

2026-01-23 14:01:51

产品力与营销力双轮驱动,东原建管以专业迎战代建新周期 | 代建企业高层访谈

2026-01-22 09:41:31

2026中国房地产百强企业研究全面启动

2026-01-20 09:44:26

中指报告

更多..土地市场

房产市场

企业数据

土地数据

京公网安备 11010602103813号

京公网安备 11010602103813号