房企动态

2023年1-10月全国房地产企业拿地TOP100排行榜

当月要点:1、拿地总额同比下降10%, 降幅较上月收窄2、头部企业以销定产,聚焦核心城市3、从各城市群拿地金额来看,长三角地区领跑全国

点击免费试用中指数据库

当月要点:

1、拿地总额同比下降10%, 降幅较上月收窄

2、头部企业以销定产,聚焦核心城市

3、从各城市群拿地金额来看,长三角地区领跑全国

01

拿地总额同比下降10%,?降幅较上月收窄

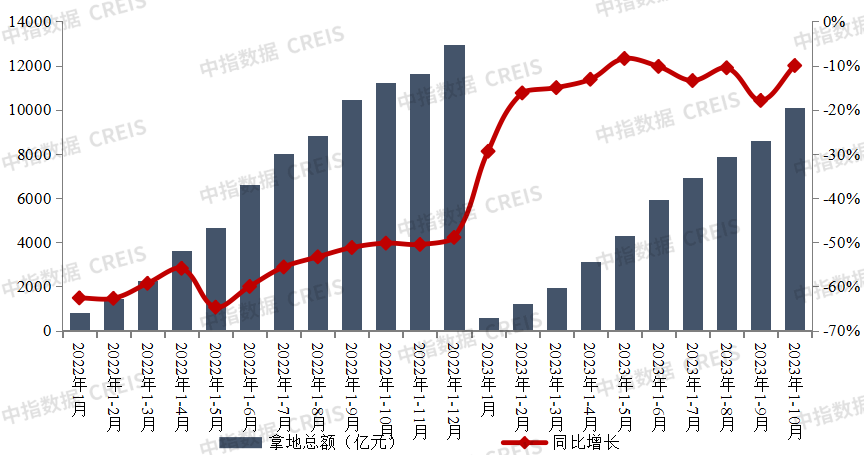

2023年1-10月,TOP100企业拿地总额10107亿元,拿地规模同比下降10%,降幅较上月收窄7.9个百分点。TOP100门槛值为28亿元,较上年同期下降8亿元。TOP100企业招拍挂权益拿地总额占全国300城土地出让金的比例为52.0%。

图:2022-2023年1-10月TOP100企业拿地总额

数据来源:中指数据CREIS

数据范围:包含招拍挂权益土地及收并购土地

从新增货值来看,中海地产、保利发展、华润置地占据榜单前三位。2023年1-10月,中海地产以累计新增货值2127亿元占据榜单第一;保利发展、华润置地紧随其后,累计新增货值规模分别为1644亿元和1551亿元。TOP10企业2023年1-10月新增货值总额12569亿元,占TOP100企业的42.6%;TOP100企业新增货值门槛为107亿元。

受热点城市高总价地块和上月低基数影响,50家代表企业拿地总额环比增长59.6%。2023年10月,50家代表房企拿地总额环比增长59.6%。10月,北京、上海、南京、广州等城市均有高总价地块拍出,特别是徐汇区龙华街道地块成交价高达240亿元,是2021年集中供地以来起价最高的地块,该地块由中海联合体竞得。高总价地块及头部央国企积极拿地,叠加上月低基数影响,带动代表企业本月拿地规模创7月以来新高。分企业来看,中海、华润、保利、铁建等央国企拿地规模较高,单月拿地金额超90亿元,绿城、龙湖、大家等混合所有制企业和民企亦有投资。

02

头部企业以销定产,聚焦核心城市

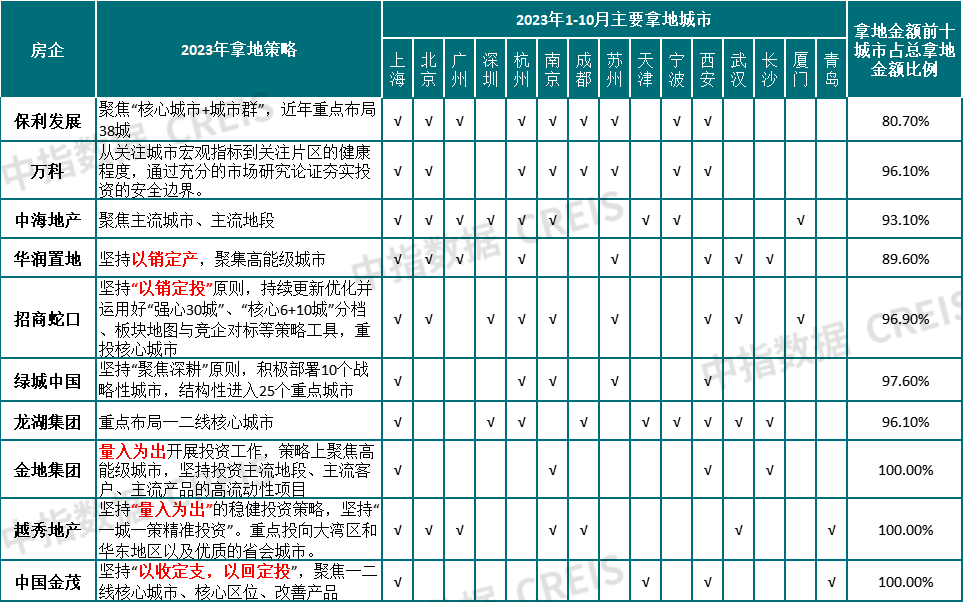

头部企业以销定产、量入为出。如华润、招商等多家房企提出坚持“以销定产”、“量入为出”原则,以保持投资效率和经营稳健。在拿地布局上,头部企业聚焦核心城市。10家头部房企中,基本都提出投资聚焦核心城市。2023年1-10月,10家头部房企中,7家房企前十城市拿地金额占比超过95%。从出现频次看,一线城市中,上海和北京出现次数较多,分别为10次和6次;二线城市中,杭州、南京、西安分别出现7次、7次和8次。

表:头部房企2023年拿地策略

数据来源:企业2022年年报、2023年中报,中指数据CREIS

据媒体报道,9月底,自然资源部已给各省市自然资源主管部门下发文件,其中包含:①建议取消土地拍卖中的地价限制;②建议取消远郊区容积率1.0限制等内容。2023年以来,全国土地市场仍低温运行,新政后,部分地块企业参拍积极性提高,但仅核心城市优质地块尚能维持一定热度,土拍整体改善并不明显。根据中指监测,近期已有成都、济南、合肥、厦门等地实际落实“取消土地限价”。此时取消土地地价上限,预计将对土地市场情绪产生一定积极影响。

①热点城市的核心地块热度或升温,但地王恐难频现。土拍恢复至价高者得,意味着除限价之外,部分城市竞自持、竞配建、竞现房等环节均有望相继退出,溢价率或将超过15%,但在房企投资布局仍审慎下,预计优质地块普遍竞拍出地王概率较小。对地方政府来说,优质地块竞拍更高的价格,也有利于地方增加收入。

②核心城市中小房企拿地压力加大,资金实力较好的央国企拿地机会增加。当下大型房企拿地策略以精准投资为主,之前在热点城市尤其是核心区域地块普遍竞拍至摇号,企业获取概率均等,若地价上限取消,企业凭借资金实力获取土地,对于中小房企而言,资金面多数承压,拿地压力增加;而央国企资金实力相对较好,对优质地块的竞拍力度或加大,拿地金额占比或提升。

③分化仍在,非核心地块回温有限。多数城市土拍延续低迷态势,这些城市或区域的土拍情绪扭转仍依赖销售端恢复程度,土拍规则调整对市场的带动效果或有限。

03

重点区域及城市房企拿地

从各城市群拿地金额来看,长三角地区领跑全国。2023年1-10月,长三角TOP10企业拿地金额2683亿元,居四大城市群之首。其中,绿城中国拿地金额为435亿元,位居长三角企业拿地金额榜首;京津冀TOP10企业拿地金额967亿元,反超粤港澳大湾区位列第二;粤港澳大湾区TOP10企业拿地金额903亿元,位列第三。拿地面积来看,长三角TOP10企业拿地面积以1242万平方米位居四区域首位。

从重点城市拿地金额TOP10房企来看,央企国企仍是主力。中海地产、保利发展等全国性龙头企业仍在多个重点城市广泛布局,央国企参与热度较高,重点城市拿地金额TOP10房企中有半数以上为央企国企,这与稳健型国央企的资金状况相对较好有直接关系。

从全国住宅用地成交总价TOP10来看,10月入榜地块成交金额门槛为35亿元。入榜地块中,徐汇区龙华街道188N-F-04、05、01、03、02、188N-U-04、03、198-A-03、04、02、198-C-02、188N-U-01地块以总价240亿元位居榜首,其中,上海共入榜4宗地块,总成交金额为419亿元;北京入榜3宗地块,总成交价分别为76亿元、54亿元与40亿元,南京入榜2宗地块,总成交价分别为69亿元与35亿元,广州入榜1宗地块,总成交价为60亿元。

数据来源:中指数据CREIS

数据范围:包含招拍挂权益土地及收并购土地

数据时间:截至2023年10月31日18:00;

区域范畴:

京津冀:北京、天津、河北等15个重点城市;

长三角:上海、江苏、浙江、安徽等41个重点城市;

粤港澳大湾区:深圳、广州、珠海等9个重点城市;

中西部:武汉、长沙、南昌、西安等190个重点城市;

50家代表企业:

碧桂园、保利发展、万科、华润置地、绿城中国、中海地产、招商蛇口、金地集团、龙湖集团、建发房产、中国金茂、滨江集团、中国铁建、越秀地产、旭辉集团、华发股份、新城控股、远洋集团、首开股份、美的置业、卓越集团、仁恒置地、中交房地产、雅居乐、电建地产、大悦城控股、中骏集团、路劲集团、武汉城建集团、国贸地产、新希望地产、保利置业、联发集团、华宇集团、金辉集团、大家房产、大华集团、金隅集团、金融街控股、信达地产、北京城建、星河控股、合生创展、首创城发、中冶置业、建业集团、石榴集团、星河湾集团、荣安地产、君一控股

相关资讯

9月代建月报:中小房企拿地意愿提升,代建机遇犹在

中指云网讯: 新签代建项目:9月,绿城管理、金地管理、而今管理等多企业新签约多个代建项目。 代建企业大事件:合生创展发布代建销售业绩,金地管理发布《委托方服务白皮书》2.0,旭辉建管南京河西南G116项目交付。 公开市场房地产代建招投标监测:9月,招标方面,住宅物业占比85%,浙江依旧是代建招标信息发布最多省份;中标方面,95%的项目由房地产开发企业中标,住宅物业占比达70%。 企业拿地结构:1-9月,地方国资拿地金额占比下降,但民营房企拿地金额有所提升,为代建持续提供发展机遇。 典型代建企业动态分析 1.典型代建企业新签代建项目 表:2025年9月典型代建企业新签项目一览 2.典型代建企业重大事件梳理 合生创展:前8月代建销售42.36亿元 9月11日,合生创展集团有限公司披露了截至2025年8月31日止8个月未经审核的营运数据。截至2025年8月31日止8个月,合生创展及其合营公司及联营公司以"合生"品牌代建管理的非自投物业(合生代建管理物业)总合约销售面积为约47591平方米,合约销售金额为约人民币42.36亿元。 金地管理:《委托方服务白皮书》2.0全新发布 金地管理升级《委托方服务白皮书

来源: 中指研究院

中指·每日要闻:绿城中国摘下西安浐灞国际港两宗地块

中指云网讯: 今日看点: ·政府工作报告:将因城施策优化房地产市场调控 确保房地产市场稳定发展 ·中国铁建房地产集团:拟发行上限15亿元中票 期限3+2年 ·保利发展:拟发行上限合计38亿元中期票据 ·绿城中国:摘下西安浐灞国际港两宗地块 ·河南美盛华商汇房地产开发:成功在新郑市竞得一宗住宅用地 中指·代建云全新上线!点击申请免费试用 【政策·市场】 政府工作报告:近日,根据政府工作报告,政府将制定并实施一揽子政策以促进民间投资,同时化解地方债务风险。报告强调了政府投资在激发市场活力中的关键作用,特别是在能源、水利等基础设施和制造业领域,这些领域的投资呈现出较快的增长态势。此外,报告提出将因城施策优化房地产市场调控,努力降低房贷成本,并积极推进保交楼工作,以确保房地产市场的稳定发展。为了有效防范金融风险,政府将制定实施一揽子化解地方债务方案,分类处置各类风险,坚决守住不发生系统性风险的底线。 【企业】 【1】中国铁建房地产集团:近日,中国铁建房地产集团有限公司发布2024年度第二期中期票据募集说明书。本期基础发行金额人民币0亿元,发行金额上限人民币15亿元,发行期限3+2年,主承销商、簿记管理人、

来源: 中指研究院

中指动态

更多..

2026中国房地产百强企业研究精彩回顾

2026-03-12 16:41:29

中指院参编《中国城市更新活跃度年度观察报告2025》正式发布!

2026-01-23 14:01:51

产品力与营销力双轮驱动,东原建管以专业迎战代建新周期 | 代建企业高层访谈

2026-01-22 09:41:31

2026中国房地产百强企业研究全面启动

2026-01-20 09:44:26

中指报告

更多..土地市场

房产市场

企业数据

土地数据

京公网安备 11010602103813号

京公网安备 11010602103813号