房企动态

2023年1-4月上海房地产企业销售业绩TOP20

4月百城房价走势承压,环比下跌城市数量增加。各线来看,核心一二线城市价格相对稳健,多个三四线城市房价延续跌势。本次TOP10门槛值提升至46.13亿元。其中第一名象屿招商蟠龙府81.51亿元、第二名鸿印里80.80亿

4月百城房价走势承压,环比下跌城市数量增加。各线来看,核心一二线城市价格相对稳健,多个三四线城市房价延续跌势。

宏观经济呈现回升向好态势,但内生动力不强,恢复和扩大需求仍是经济持续好转的关键,对于房地产来说,促需求也将是未来的侧重点;另一方面,会议为房地产市场定调,整体基调并未受一季度局部市场升温影响,短期房地产政策仍将保持宽松状态,稳定购房者置业信心和预期至关重要。

2023年1-4月,上海商品住宅销售金额TOP10项目合计销售609.77亿元,同比上升28.53%。本次TOP10门槛值提升至46.13亿元。其中第一名象屿招商蟠龙府81.51亿元、第二名鸿印里80.80亿元、第三名金鼎阅府75.30亿元。

市场监测:https://www.cih-index.com/

2023年1-4月,上海商品住宅销售面积TOP10项目合计销售面积为83.15万平,同比上涨13.28%。其中,象屿招商公园1872以14.27万平占据项目销售面积榜单的第一名,象屿招商蟠龙府、金鼎阅府以13.24万平、9.45万平紧随其后,分列二、三名。

市场监测:https://www.cih-index.com/

2023年1-4月,上海商品住宅销售套数TOP10项目合计销售7781套,同比上涨7.47%。其中,象屿招商蟠龙府以1347套占据项目销售套数榜单的第一名,象屿招商公园1872、金鼎阅府分别以1318套、837套分列项目销售套数榜单的第二、第三名。

? 热销项目解读

越秀保利·嘉悦云上

越秀保利·嘉悦云上与地铁11号线马陆站直线距离仅约300米左右,未来这里的业主可通过家门口的轨道交通,实现6站虹桥,7站进中环,更可途径多个换乘点,快速便捷的去往全市各个CBD以及核心商圈。不论是日常工作通勤还是周末出游、亲友聚会、商务应酬,都能很好的得到满足。依靠多年的成熟发展,占位马陆核心的「越秀保利·嘉悦云上」周边商业、医疗、教育、公园绿地等丰富的资源配套近在咫尺。

华发古美华府

华发古美华府位于闵行古美板块,板块地处徐家汇南、中环旁,是闵行区内最早开发的居住片区之一。古美板块东起虹梅路,西至虹莘路,北接漕宝路,南邻沪闵路。整体上位于闵行东部,故也有“闵行东大门”之称。交通方面,项目距离9号线星中路站直线约900米,临近外环高速、中环高架、莘闵高架与漕宝路城市快速路,自驾出行也十分便捷!商业方面,除了九星城的规划,七宝板块本身的商业资源就非常丰富,包括中庚漫游城、百联据南方购物中心、维璟广场、七宝万科,万象城、爱琴海购物公园等。教育方面,周边七宝中学、上宝中学、文莱中学、明强小学等近20余所学校。

? 商品住宅市场

市场监测:https://www.cih-index.com/

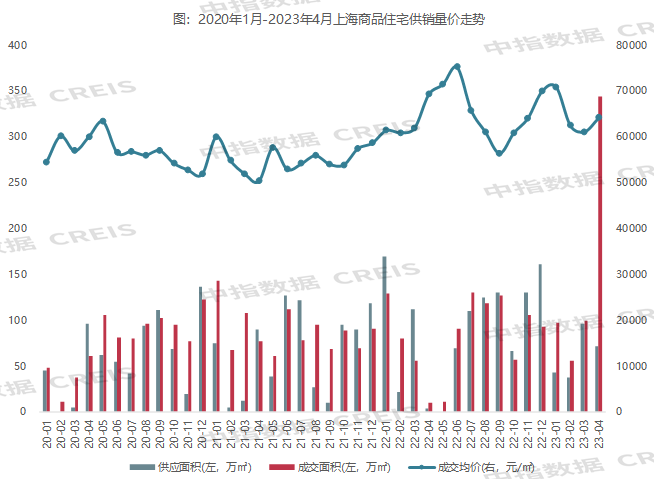

2023年1-4月,上海新建住宅价格累计上涨0.20%,涨幅较去年同期扩大0.10个百分点。

2023年4月,上海新建住宅均价51127元/m2,环比上涨0.05%,涨幅较上个月收窄0.06个百分点;同比下跌0.80%,百城新房价格同比比由涨转跌。

2023年1-4月,上海商品住宅(不含保障性住房)成交面积为343.4万㎡,同比增长24.6%;商品住宅(不含保障性住房)成交套数为30711套,同比增长25.0%。

2023年04月,上海商品住宅(不含保障性住房)成交面积为90.22万㎡,环比下降9.66%,同比增长827.37%;商品住宅(不含保障性住房)成交套数为8014套,环比下降12.29%,同比增长863.22%。

? 土地市场

2023年1-4月,上海共推出各类用地规划建筑面积668.82万㎡,同比下降6.93%;成交规划建筑面积585.98万㎡,同比增长19.57%。

2023年4月,上海共推出各类用地规划建筑面积79.1万㎡,同比增长46.46%;成交规划建筑面积344.63万㎡,同比增长1067.65%。

? 市场展望

全国层面,部分核心城市土拍明显回暖,但受三四线市场拖累,全国土拍市场总体热度仍低迷;4月销售未能持续复苏,土拍市场分化愈发明显,房企对投资的“安全性”更为关注,核心城市、核心板块仍然是房企关注焦点,但摇号中签率不断走低之下,部分房企退而求其次选择核心城市郊区板块;新房库存量大、同时土地出让金依赖程度高、地方债务化解难度大的二线城市,在两难之下有较大可能将启动新一轮棚改,同时减少供应、增加需求。

报告下载(电脑端复制链接)

政策解读:

中国房地产政策跟踪报告(2023年4月)

https://www.cih-index.com/report/detail/54473.html

4.28政治局会议:楼市定调不变,宽松政策仍有空间

https://www.cih-index.com/report/detail/54469.html

北京楼市政策即将放松?“一区一策”在路上

https://www.cih-index.com/report/detail/54066.html

税务总局释放积极信号,税收形势六个向好,住房消费回暖!

https://www.cih-index.com/report/detail/53930.html

住建部最新表态,对房地产企稳回升充满信心!

https://www.cih-index.com/report/detail/53069.html

2023政府工作报告:防范化解优质头部房企风险,支持刚性和改善性住房需求

https://www.cih-index.com/report/detail/52967.html

企业研究:

2023中国房地产百强企业研究报告

https://www.cih-index.com/report/detail/53234.html

2023年1-4月中国房地产企业销售业绩排行榜

https://www.cih-index.com/report/detail/54474.html

2023年1-4月全国房地产企业拿地TOP100排行榜

https://www.cih-index.com/report/detail/54638.html

2023年一季度中国房地产代建企业排行榜

https://www.cih-index.com/report/detail/54295.html

房地产市场:

五一假期楼市表现平淡,低基数下成交面积同比增长超20%

https://www.cih-index.com/report/detail/54683.html

2023年1-3月全国房地产开发经营数据解读

https://www.cih-index.com/report/detail/54254.html

2023年一季度中国房地产市场总结与趋势展望

https://www.cih-index.com/report/detail/53655.html

2022中国住房租赁市场年报

https://www.cih-index.com/report/detail/51660.html

指数研究:

中国房地产指数系统百城价格指数报告(2023年4月)

https://www.cih-index.com/report/detail/54577.html

物业研究:

2023中国物业服务百强企业研究报告

https://www.cih-index.com/report/detail/54420.html

中国物业管理行业 2022 年度总结与 2023 年度展望

https://www.cih-index.com/report/detail/50886.html

2022年中国物业服务价格指数研究报告

https://www.cih-index.com/report/detail/50534.html

中指研究院·中指云平台(https://www.cih-index.com/)为行业提供:

●4万+房地产报告每日更新,涵盖住宅市场、房企研究、土地市场、物业研究、政策解读、指数研究等诸多领域;

●2300个城市地产数据、225万宗土地的推出成交信息、40万个住宅项目和5万栋商用物业的交易数据;

●中国城市投资吸引力排名,百城房价,查城市、查房企、查地产数据、查房地产政策;

●京津冀、长三角、珠三角、成渝、长江中游等核心城市群集中供地、土地拍卖快讯。

https://www.cih-index.com/

相关资讯

2023年1-4月上海房地产企业销售业绩TOP20

中指云网讯: 4月百城房价走势承压,环比下跌城市数量增加。各线来看,核心一二线城市价格相对稳健,多个三四线城市房价延续跌势。 宏观经济呈现回升向好态势,但内生动力不强,恢复和扩大需求仍是经济持续好转的关键,对于房地产来说,促需求也将是未来的侧重点;另一方面,会议为房地产市场定调,整体基调并未受一季度局部市场升温影响,短期房地产政策仍将保持宽松状态,稳定购房者置业信心和预期至关重要。 2023年1-4月,上海商品住宅销售金额TOP10项目合计销售609.77亿元,同比上升28.53%。本次TOP10门槛值提升至46.13亿元。其中第一名象屿招商蟠龙府81.51亿元、第二名鸿印里80.80亿元、第三名金鼎阅府75.30亿元。 市场监测:https://www.cih-index.com/ 2023年1-4月,上海商品住宅销售面积TOP10项目合计销售面积为83.15万平,同比上涨13.28%。其中,象屿招商公园1872以14.27万平占据项目销售面积榜单的第一名,象屿招商蟠龙府、金鼎阅府以13.24万平、9.45万平紧随其后,分列二、三名。 市场监测:https://www.cih-index.com

来源: 中指研究院

2022年1-9月上海房地产企业销售业绩TOP20

中指云网讯: 【中指社群】什么是地产圈?看这里——快速进群,让自己的圈层转起来~ 短期来看,行业政策环境改善预期进一步明确,资金端、政策端等均将发力,充分释放居民住房需求潜力,促进房地产业实现良性循环,随着土拍3批次圆满结束及5批次新房入市,信贷环境的改善及相关扶持政策陆续落地,为后续新房市场的稳定发展奠定殷实基础。接下来我们一起来看2022年1-9月房企在上海房地产市场的具体表现如何。 2022年1-9月,上海房地产销售业绩TOP20企业合计销售3592.44亿元,同比上涨38.81%;销售面积TOP20企业合计销售582.89万平,同比上涨9.61%。销售额突破200亿元的房企达到6家。销售金额方面,招商蛇口、融创中国、仁恒置地分别以462.28亿元、372.31亿元和354.80亿元获得销售金额榜第一、第二、第三;销售面积榜方面,招商蛇口、融创中国和金地集团分别以68.52万平、58.93万平和44.13万平获得销售面积第一、第二、第三。 2022年1-9月,上海商品住宅销售金额TOP10项目合计销售1008.43亿元,同比上升62.00%。本次TOP10门槛值提升至

来源: 中指研究院

中指动态

更多..-

中指 CI Buddy 锚定地产垂类 AI,开启自进化智能新范式

2026-07-15 10:50:00 -

周丰:会员体系为纽带,全域业态共生——招商蛇口成都属地化社群运营创新实践

2026-07-10 15:20:00 -

钟少宏:越秀成都好房子打造的产品迭代历程

2026-07-10 15:20:00 -

张毅:规划引领高品质生活和高质量发展——成都公园城市规划建设实践

2026-07-10 15:14:59

中指报告

更多..土地市场

房产市场

企业数据

土地数据

京公网安备 2026040219号

京公网安备 2026040219号