住宅市场

2026年一季度房地产数据解读:销售降幅收窄,市场仍在筑底

国家统计局发布一季度宏观经济数据,显示国内生产总值同比增长5.0%,国民经济实现良好开局。消费稳步恢复,投资由降转增,出口表现亮眼,物价温和回升。房地产方面,一季度全国新建商品房销售面积和销售额同比降幅有所收窄,市场出现边际改善。整体市场仍处于筑底期,但核心城市楼市修复延续,新房成交同比降幅有望逐.

4月16日,国家统计局发布一季度宏观经济数据。初步核算,一季度国内生产总值33.4万亿元,同比增长5.0%,比上年四季度加快0.5个百分点,国民经济实现良好开局。消费稳步恢复,社会消费品零售总额12.8万亿元,同比增长2.4%;投资由降转增,固定资产投资同比增长1.7%,其中基础设施投资增长8.9%、制造业投资增长4.1%;出口表现亮眼,出口同比增长11.9%。同时物价温和回升,一季度CPI同比上涨0.9%,PPI同比下降0.6%,其中3月PPI同比上涨0.5%,为连续41个月下降后首次转正,主要受国际大宗商品价格上涨及国内部分行业供需关系改善等因素带动。但外部形势更加复杂多变,国内供强需弱矛盾仍然突出,经济向好基础仍需巩固。

房地产方面,一季度全国新建商品房销售面积为1.95亿平米,同比下降10.4%,销售额1.73万亿元,同比下降16.7%,降幅较1-2月均有所收窄。一季度房地产开发投资同比下降11.2%,新开工面积同比下降20.3%,开工降幅较1-2月收窄2.8个百分点。

整体来看,随着春节后需求释放、核心城市优质项目集中入市及营销力度加大,3月以来市场销售出现边际改善,4月上半月北京、上海等核心城市楼市修复延续。受2025年市场热度逐季回落的基数效应影响,今年新房成交同比降幅有望逐步收窄,但整体市场仍处于筑底期,分化特征预计将持续深化。4月市场修复的延续性尤为关键,若核心城市热度能够保持,将有助于改善市场预期,为全年市场平稳运行奠定更好基础。

需求:一季度全国新房销售面积及销售金额同比降幅均收窄

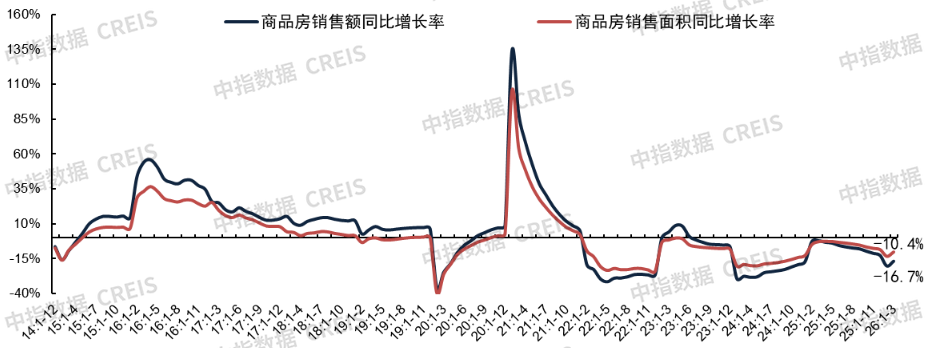

新房销售面积:根据国家统计局数据,2026年一季度,全国新建商品房销售面积1.95亿平方米,同比下降10.4%,较1-2月收窄3.1个百分点;住宅销售面积1.60亿平米,同比下降13.1%,较1-2月收窄2.8个百分点。

新房销售额:2026年一季度,新建商品房销售额1.73万亿元,同比下降16.7%,较1-2月收窄3.5个百分点;其中住宅销售额1.49万亿元,同比下降18.5%,较1-2月收窄3.3个百分点。

图:全国新建商品房累计销售面积以及销售额同比增速

二手房方面,根据中指数据,重点30城二手住宅成交41.8万套,同比下降3.8%,其中,3月上海、北京二手房成交量均实现同比增长,上海二手商品房成交3.1万套,创近五年新高,北京二手房住宅成交量约2万套,创15个月新高。一季度重点城市二手房成交量保持平稳,且价格跌幅整体有所收窄。

供应:一季度房地产开发投资额同比下降11.2%

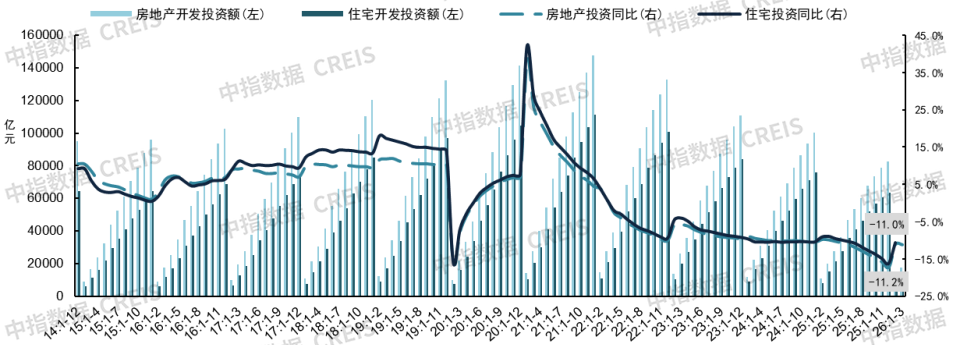

房地产开发投资额:一季度,全国房地产开发投资额为1.77万亿元,同比下降11.2%;其中,住宅开发投资额1.35万亿元,同比下降11.0%。

图:全国房地产和住宅累计开发投资及其同比增速

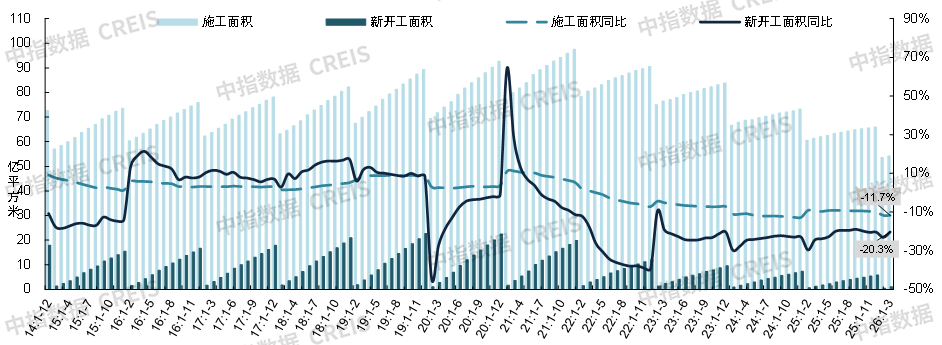

房屋施工面积:一季度,全国房屋施工面积为54.17亿平方米,同比下降11.7%;其中,住宅施工面积为37.55亿平方米,同比下降12.1%。

房屋新开工面积:一季度,全国房屋新开工面积为1.04亿平方米,同比下降20.3%,降幅较1-2月收窄2.8个百分点;其中,住宅新开工面积7420万平方米,同比下降22.0%,降幅较1-2月收窄1.3个百分点。

房屋竣工面积:一季度,全国房屋竣工面积为9789万平方米,同比下降25.0%,降幅较1-2月收窄2.9个百分点;其中,住宅竣工面积为6983万平方米,同比下降26.5%,降幅较1-2月收窄0.4个百分点。

图:全国房屋累计新开工和施工面积及其同比增速

资金来源:一季度,房企到位资金2.05万亿元,同比下降17.3%

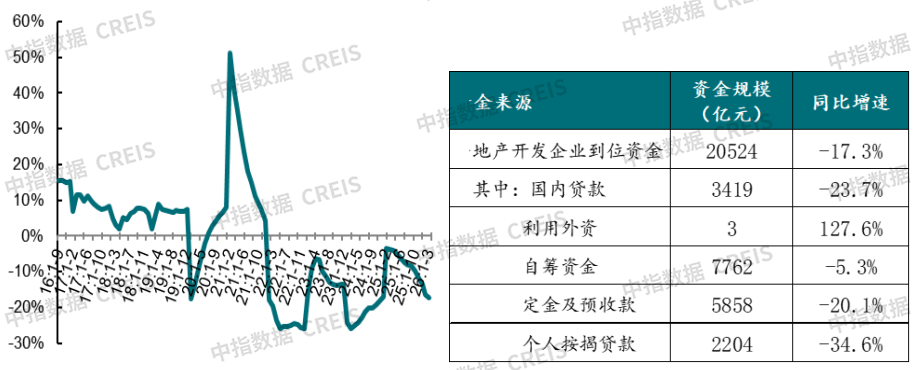

房地产开发企业到位资金:一季度,房地产开发企业到位资金额为2.05万亿元,同比下降17.3%。

国内贷款:一季度,国内贷款为3419亿元,同比下降23.7%,占比为16.7%。

自筹资金:一季度,自筹资金为7762亿元,同比下降5.3%,占比为37.8%。

定金及预收款:一季度,定金及预收款为5858亿元,同比下降20.1%,占比为28.5%。

个人按揭贷款:一季度,个人按揭贷款为2204亿元,同比下降34.6%,占比为10.7%。

图:房企到位资金同比增速及各项资金来源同比增速对比

政策动态

政策方面,3月5日,两会《政府工作报告》提出“着力稳定房地产市场”,延续了去年末中央经济工作会议的提法。需求端强调推动住房政策与人口政策深度结合,提出加强初婚初育及多子女家庭支持,并深化公积金制度改革。供给端强调因城施策控增量、去库存、优供给,推进存量盘活与“好房子”建设。同时要求“高质量推进城市更新”,配套政策有望加快落地。此外,房地产新模式进入深入推进基础制度与配套政策建设阶段,整体推进节奏预计将与市场修复进程匹配。

3月10日,自然资源部印发《关于进一步做好自然资源要素保障的通知》,明确“新增建设用地原则上不用于经营性房地产开发”,随后新闻发布会进一步指出“这不等于不供应房地产用地,而是要重点用好存量资源‘精供优供’”,预计未来房地产供地将以存量盘活为主。从实际影响来看,房地产市场仍处筑底期,当前仅有部分核心城市具备稳定的土地出让能力,而这些城市已有一定比例的土地供应来源于存量盘活,新政短期影响偏中性,更多是对既有趋势的制度化确认。长期而言,这一转变将推动城市发展模式从“增量扩张”向“存量提质”转型,倒逼各地更加注重土地资源的高效利用与城市功能的精细化提升。

3月24日,住建部发布关于《“好房子”建设指南(试行)(征求意见稿)》公开征求意见的通知,《指南》包括“好房子”内涵与实施路径、安全耐久、健康舒适、绿色低碳、智慧便捷五章内容,旨在提升住房建设与管理水平。

地方层面,深圳、青海、广西、江苏等地落地城市更新相关文件,南京对住房“以旧换新”给予贴息奖励;苏州对符合条件的青年人群给予公积金贷款贴息,补贴金额不超5万元;成都、辽宁取消公积金贷款次数限制;另外,3月江苏、福建发行约173亿元专项债券收回收购闲置存量土地。

展望

一季度核心城市楼市呈现点状修复,京沪市场率先回暖,市场分化特征延续。展望二季度,在“好房子”项目入市及传统旺季叠加带动下,核心城市新房及二手房成交量有望得到一定支撑。同时在挂牌量趋稳背景下,二手房价格跌幅有望维持在窄幅区间,但要实现“止跌”,仍需收入预期改善与房价预期的实质性修复共同推动。

相关资讯

2026年一季度房地产数据解读:销售降幅收窄,市场仍在筑底

中指云网讯: 4月16日,国家统计局发布一季度宏观经济数据。初步核算,一季度国内生产总值33.4万亿元,同比增长5.0%,比上年四季度加快0.5个百分点,国民经济实现良好开局。消费稳步恢复,社会消费品零售总额12.8万亿元,同比增长2.4%;投资由降转增,固定资产投资同比增长1.7%,其中基础设施投资增长8.9%、制造业投资增长4.1%;出口表现亮眼,出口同比增长11.9%。同时物价温和回升,一季度CPI同比上涨0.9%,PPI同比下降0.6%,其中3月PPI同比上涨0.5%,为连续41个月下降后首次转正,主要受国际大宗商品价格上涨及国内部分行业供需关系改善等因素带动。但外部形势更加复杂多变,国内供强需弱矛盾仍然突出,经济向好基础仍需巩固。 房地产方面,一季度全国新建商品房销售面积为1.95亿平米,同比下降10.4%,销售额1.73万亿元,同比下降16.7%,降幅较1-2月均有所收窄。一季度房地产开发投资同比下降11.2%,新开工面积同比下降20.3%,开工降幅较1-2月收窄2.8个百分点。 整体来看,随着春节后需求释放、核心城市优质项目集中入市及营销力度加大,3月以来市场销售出现边际改善,4月上

来源: 中指研究院

2026年3月全国房地产市场月报

中指云网讯: 政策聚焦 两会《政府工作报告》 将楼市定调从"止跌回稳"调整为"着力稳定",延续了去年末中央经济工作会议的提法,明确"着力稳定房地产市场",释放了今年政策重心从"短期止跌"转向"持续稳定市场"。需求端强调推动住房政策与人口政策深度结合,提出加强初婚初育及多子女家庭支持,并深化公积金制度改革。供给端强调因城施策控增量、去库存、优供给,推进存量盘活与"好房子"建设。同时要求"高质量推进城市更新",配套政策有望加快落地。此外,房地产新模式进入深入推进基础制度与配套政策建设阶段,整体推进节奏预计将与市场修复进程匹配。 自然资源部38号文 明确"新增建设用地原则上不用于经营性房地产开发",随后新闻发布会进一步指出"这不等于不供应房地产用地,而是要重点用好存量资源‘精供优供’",预计未来房地产供地将以存量盘活为主。政策用增量约束倒逼存量盘活,与"因城施策控增量、去库存、优供给"思路一脉相承。 从实际影响来看 ,房地产市场仍处筑底期,当前仅有部分核心城市具备稳定的土地出让能力,而这些城市已有一定比例的土地供应来源于存量盘活,新政短期影响偏中性,更多是对既有趋势的制度化确认。

来源: 中指研究院

中指动态

更多..

CI Buddy:让每个地产决策都有据可依

2026-08-06 16:58:30-

CI Buddy:懂地产业务的AI好伙伴

2026-08-05 13:40:00

中指物业AI招投标Agent

2026-08-03 18:02:25-

CI Buddy:为地产行业而生的AI智能工作台

2026-08-06 16:45:00

中指报告

更多..土地市场

房产市场

企业数据

土地数据

京公网安备 2026040219号

京公网安备 2026040219号