房企动态

过去五年,房企经营的3个关键变化

市场深度调整,房企销售额大幅下降,规模房企数量持续下滑。竞争格局方面,头部企业韧性强,央国企优势地位凸显,民企竞争力下降。财务状况方面,上市房企营收下降,亏损企业数量持续增加,负债率上升,短期偿债能力持续下滑。

2021-2025年,过去五年房企经营究竟有何变化?销售业绩方面,市场深度调整,房企销售额大幅下降,规模房企数量持续下滑。竞争格局方面,头部企业韧性强,央国企优势地位凸显,民企竞争力下降。财务状况方面,上市房企营收下降,亏损企业数量持续增加,负债率上升,短期偿债能力持续下滑。

房企销售业绩:市场深度调整,房企销售额下降,规模房企数量持续下滑

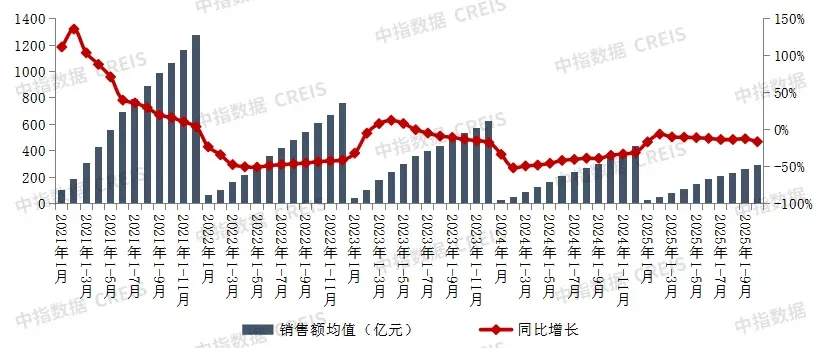

由于房地产市场的深度调整,房企销售额大幅下降。2025年1-10月TOP100房企销售总额为2.9万亿元,预估2025年TOP100房企销售额相比2021年大幅下降。主要原因,一方面,近年来房地产市场持续深度调整,市场规模急剧下滑,房企销售额明显下降。另一方面,TOP100房企群体发生了较大变化,如多家千亿民营房企发生债务违约,销售受到较大冲击,跌落出了TOP100之外。

图:2021年-2025年1-10月TOP100房企累计销售额均值及增速情况

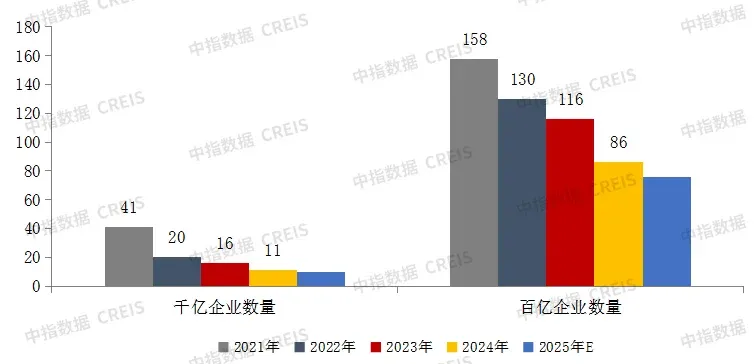

规模房企数量持续下滑。2024年,千亿房企仅剩11家,较2021年减少30家;百亿企业86家,较2021年减少72家。2025年预期千亿、百亿房企数量仍将继续下滑。随着市场调整及行业高质量发展,企业由追求规模转向有质量的发展,追求规模扩张的发展模式难以为继,众多房企纷纷将重心转向产品品质、服务升级、多元业态协同等维度。

图:2021年-2025年TOP100房企百亿、千亿阵营数量

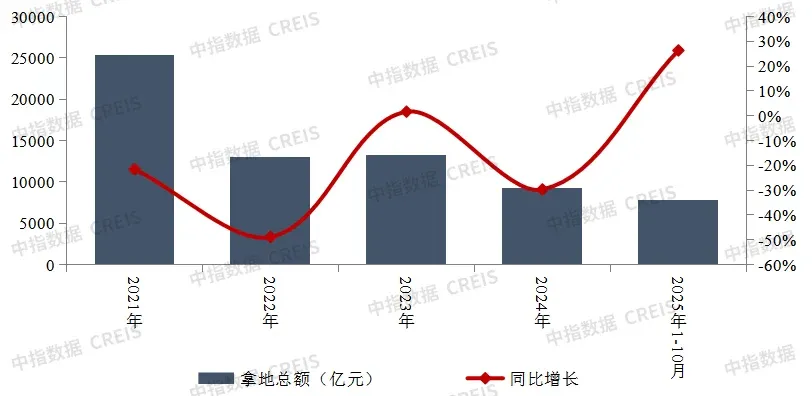

TOP100企业拿地总额大幅下滑,下降幅度超六成。2024年,TOP100企业拿地总额9280.0亿元,较2021年下降71.3%;2025年1-10月,TOP100企业拿地总额7838亿元,较2021年同期下滑65%。房企拿地下降这一趋势是行业资金约束、市场预期、战略转型与区域分化多重因素共振共同作用的结果,就目前发展趋势来看,短时间内难以转变。

图:2021年-2025年10月TOP100房企累计拿地总额及同比

竞争格局:头部企业韧性强,央国企优势地位凸显,民企竞争力下降

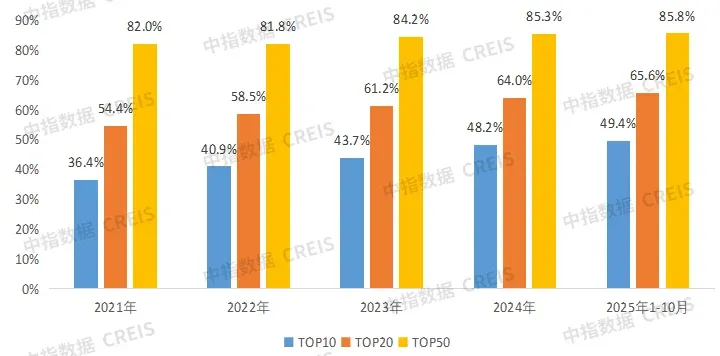

头部企业销售额占比持续上升,业绩保持较强韧性。2025年1-10月,TOP10企业销售额占TOP100企业销售额比例为49.4%,较2021年提升13个百分点。TOP20和TOP50企业销售额占TOP100企业销售额比分别为65.6%和85.8%,较2021年提升11.2个百分点、3.8个百分点。这一趋势表明行业集中度在加速提升,头部房企凭借产品力升级、核心城市深耕及财务稳健性构筑竞争壁垒,例如保利发展、中海地产等通过“好房子”战略聚焦改善型需求,在核心城市实现保持销售韧性,市场份额不断提升。

图:TOP100中各类企业销售额占比

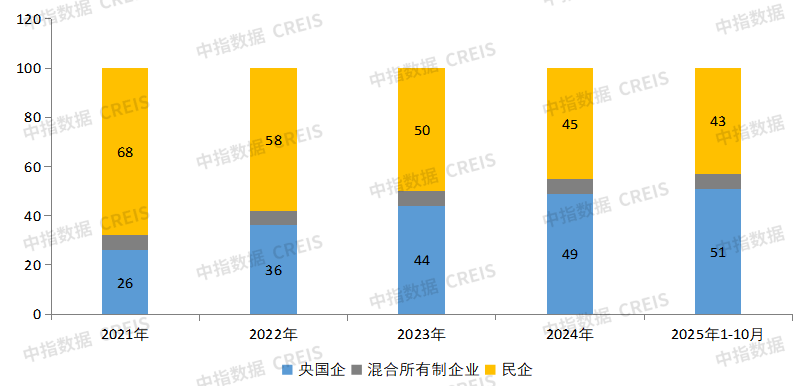

央国企成为重资产开发主力军,民企数量持续下降。2025年1-10月,销售额TOP100企业中的央国企数量由2021年的26家增加至51家,民企数量由2021年的68家下降至43家。央国企凭借资源优势和政策支持,在核心城市中占据绝对主导地位,如北京、上海等一线城市央国企拿地金额远超民营企业。受限于债务压力与市场信心不足,存活的民营企业普遍转向资产运营等轻资产模式。

图:TOP100中各性质企业数量

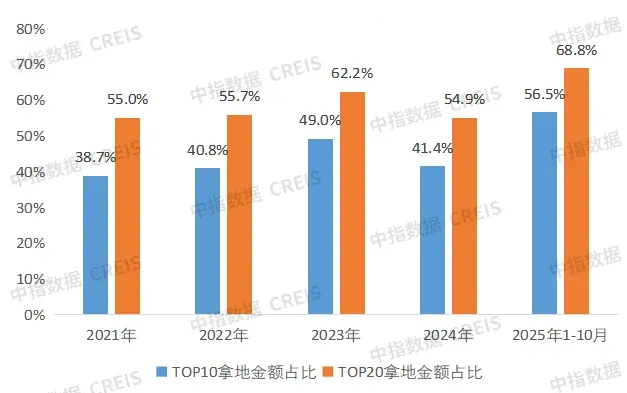

头部房企拿地占比明显提升。2025年1-10月,TOP10、TOP20房企拿地金额占比为56.5%、68.8%,相比去年底分别提升15.1个百分点、13.9个百分点,相比2021年分别提升17.8个百分点、13.8个百分点。头部房企凭借雄厚资金实力与精准战略布局,持续聚焦核心城市优质地块,推动土地投资向“高能级、高价值、高集中度”方向加速演进。

图:2021年-2025年1-10月TOP10、TOP20占TOP100拿地比例

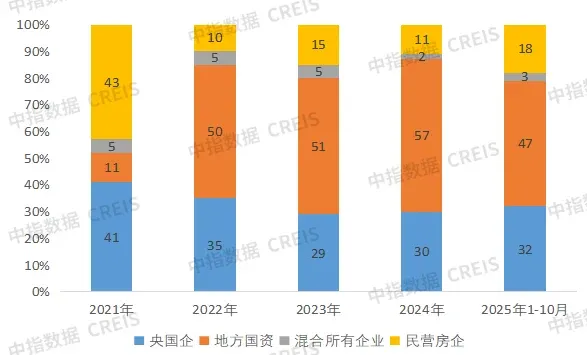

央国企成为拿地主力。2025年1-10月,拿地金额TOP100企业中,79家为央国企及地方国资,相比2021年央国企及地方国资增加了27家。央国企依托低融资成本和资源优势,在一二线核心城市土地市场争夺中占据绝对主导地位。

图:2021年-2025年1-10月各性质企业拿地金额比例

财务状况:营收下降、亏损增加,负债率上升,短期偿债能力下滑

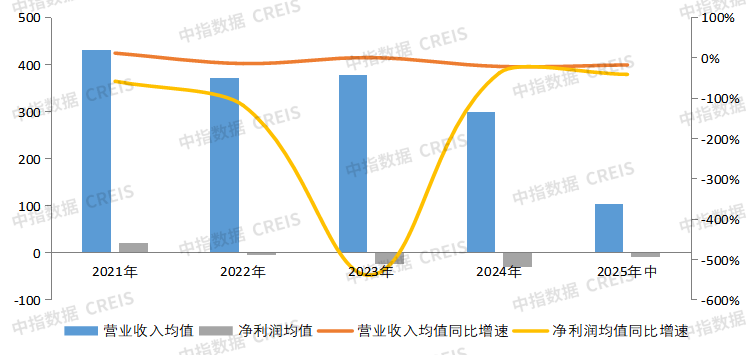

上市房企营收大幅下降,亏损企业持续增加。2024年,上市房企营业收入均值为298.7亿元,较2021年下降69%,2025年上半年营收继续下滑。2022年以来上市房企连续亏损,亏损企业数量连续扩大。2025年上半年,上市房企中约有六成企业出现亏损,上市房企营收规模与盈利水平显著承压。

图:2021年-2025年上半年上市房企营收和净利润

房地产上市公司净负债率连续上升,现金短债比不足1。2024年,上市房企剔除预收账款后的资产负债率、净负债率分别为71.6%、131.5%,分别较2021年提升6.1、52.2个百分点,行业负债率继续上升,主要是货币资金下滑、资产贬值压力大。现金短债比0.91,较2021年同期下降0.21,不足1,短期偿债能力下滑。在行业深度调整背景下,高负债房企面临严峻的偿债压力,企业亟需通过债务重组、资产盘活等方式逐步恢复正常经营。

图:2025年上半年上市房企负债率和现金短债比

相关资讯

过去五年,房企经营的3个关键变化

中指云网讯: 2021-2025年,过去五年房企经营究竟有何变化?销售业绩方面,市场深度调整,房企销售额大幅下降,规模房企数量持续下滑。竞争格局方面,头部企业韧性强,央国企优势地位凸显,民企竞争力下降。财务状况方面,上市房企营收下降,亏损企业数量持续增加,负债率上升,短期偿债能力持续下滑。 房企销售业绩:市场深度调整,房企销售额下降,规模房企数量持续下滑 由于房地产市场的深度调整,房企销售额大幅下降。2025年1-10月TOP100房企销售总额为2.9万亿元,预估2025年TOP100房企销售额相比2021年大幅下降。主要原因,一方面,近年来房地产市场持续深度调整,市场规模急剧下滑,房企销售额明显下降。另一方面,TOP100房企群体发生了较大变化,如多家千亿民营房企发生债务违约,销售受到较大冲击,跌落出了TOP100之外。 图:2021年-2025年1-10月TOP100房企累计销售额均值及增速情况 规模房企数量持续下滑。2024年,千亿房企仅剩11家,较2021年减少30家;百亿企业86家,较2021年减少72家。2025年预期千亿、百亿房企数量仍将继续下滑。随着市场调整及行业高质量发展,企业由

来源: 中指研究院

港资房企与内地房企的经营有何差异?

中指云网讯: 点击查看房地产企业最新数据 据报道,近期港资房企普遍面临业绩下滑,甚至亏损的情况。 中指研究院分析认为, 部分港资房企受内地房地产市场调整的影响,业绩出现下滑。九龙仓、恒隆地产等业务收入70%来自内地,新世界物业销售额一半来自内地,内地房地产市场销售剧烈下降,部分重点城市写字楼、商场等空置率上升,租金下降压力较大,较大程度影响着这些港资房企的业绩。预计港资房企的亏损会延续一段时间,内地业务收入占比越大,受的影响越大,后期待内地房地产市场企稳回升,这些房企的业绩也会随之改善。 近两年仍有包括太古地产、新世界发展等港资房企在加码内地市场,港资房企的打法与内地房企有何差异? 中指研究院认为 ,港资房企经营稳健,负债率较低,抗风险能力强。太古地产、新世界发展等成立时间超过50年,香港置地经营超过百年,经历过数轮房地产周期,有较强的穿越周期经营的经验,经营稳健,负债率较低,资产负债率普遍在40%左右,当房地产市场运行在周期底部,这些企业有余力捕捉投资机会逆势拿地。 港资房企与内地房企经营有明显差异。 一是,港资房企的开发和自持混合经营,大部分房企物业租赁收入占比较高,有的企业租赁收入占比超九成

来源: 中指研究院

中指动态

更多..-

存量时代下代建企业发展机遇与路径探索:2026中国优秀代建企业线上主题沙龙

2026-07-24 09:40:00 -

中指 CI Buddy 锚定地产垂类 AI,开启自进化智能新范式

2026-07-15 10:50:00 -

周丰:会员体系为纽带,全域业态共生——招商蛇口成都属地化社群运营创新实践

2026-07-10 15:20:00 -

钟少宏:越秀成都好房子打造的产品迭代历程

2026-07-10 15:20:00

中指报告

更多..土地市场

房产市场

企业数据

土地数据

京公网安备 2026040219号

京公网安备 2026040219号