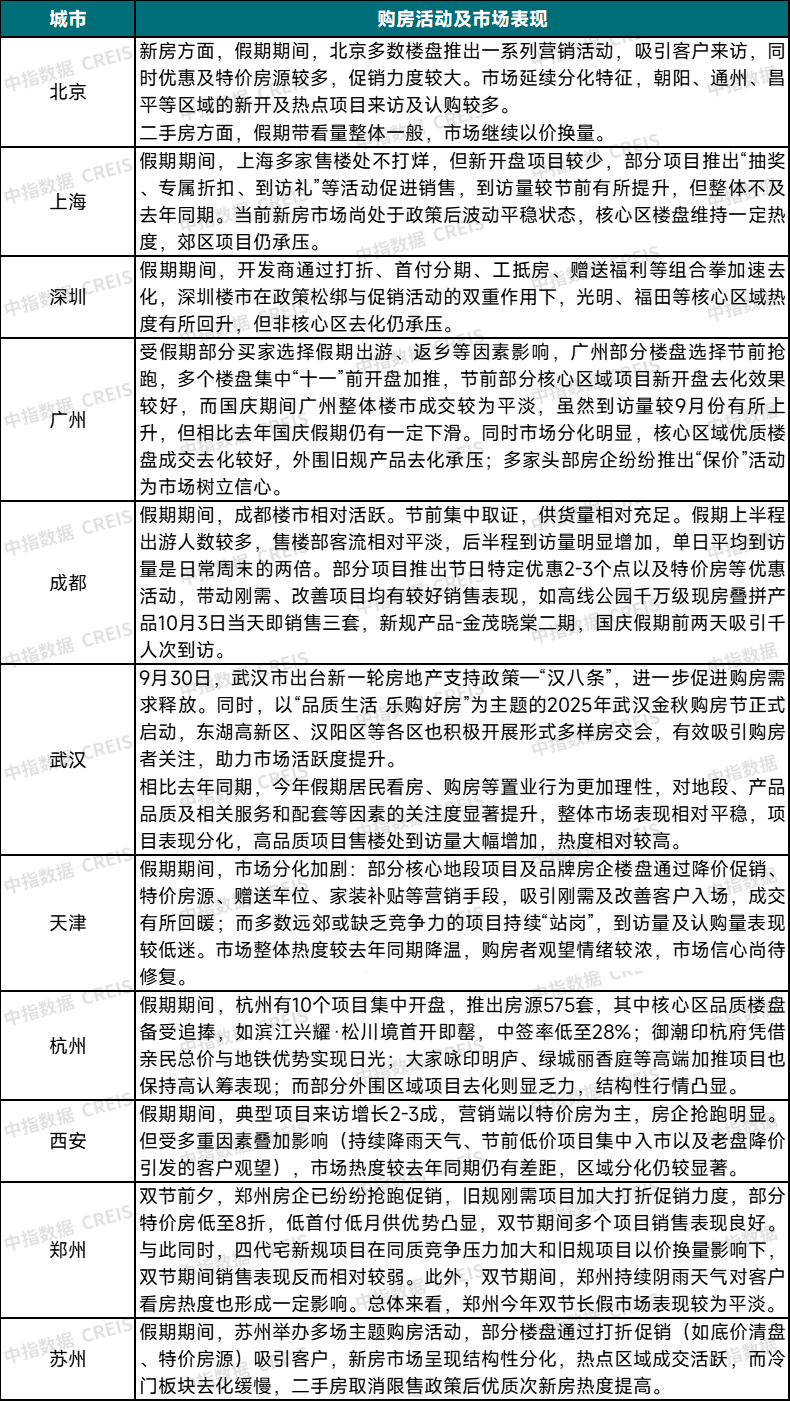

住宅市场

10月楼市前瞻:国庆市场表现分化,“银十”前景如何

8月国务院会议重申要“采取有力措施巩固房地产市场止跌回稳态势”,释放积极信号,随后北上深等核心城市相继优化楼市政策,带动9月市场略有修复。

8月国务院会议重申要“采取有力措施巩固房地产市场止跌回稳态势”,释放积极信号,随后北上深等核心城市相继优化楼市政策,带动9月市场略有修复。“银十”开局恰逢国庆中秋双节假期,9月底开发商推盘节奏已有所加快,叠加国庆期间房企促销力度加大,推出特价房源、赠送车位、家装补贴以及“保价”等一系列营销活动,核心城市或优质项目热度较节前有所回升。但整体来看,由于去年国庆假期受9.26新政带动市场明显好转,今年假期市场热度相比去年仍有一定差距。

表:部分重点城市“双节”期间楼市情况

表:重点城市“双节”期间新房网签面积及同比(略)

(详细数据请点击此处联系获取)

北京:新政效果在9月逐步体现,部分楼盘到访量有所好转,部分小区二手房带看量也有增加,但整体市场氛围较平淡。网签成交量来看,根据中指数据,9月北京新建商品住宅成交46万平米,环比增长21%,同比增长22%;9月北京二手房成交1.6万套,环比增长19%,同比增长19%。国庆假期期间(10月1-8日),北京新建商品住宅日均成交0.61万平米,较去年国庆假期增长52%;二手房日均成交19套,较去年国庆假期增长73%。

上海:8.25新政落地叠加部分安置房项目集中网签,带动上海9月新房销售数据逐步回升。根据中指数据,9月上海新建商品住宅成交97万平米,环比增长23%,同比增长16%;9月上海二手商品房成交2.0万套,环比增长5%,同比增长29%。国庆假期期间(10月1-8日),上海新建商品住宅日均成交0.62万平米,较去年国庆假期小幅增长3%。

深圳:9月新政落地后(9.6-9.30),深圳新建商品住宅日均成交0.60万平米,较8月日均增长44%,但受较高基数及供应未明显增加影响,新房成交量同比增长1%;9月深圳二手房成交4546套,环比增长9%,同比增长43%。国庆假期期间(10月1-8日),深圳新建商品住宅日均成交0.23万平米,较去年国庆假期增长22%。

广州:9月开发商推货节奏有所加快,广州新房网签套数5258套,网签面积58万㎡,网签面积环比增长18%,同比增长10%。当前购房者观望情绪依旧较浓,除中心区域部分新规产品项目去化尚可外,多数旧规项目去化较慢。国庆假期期间(10月1-8日),广州新建商品住宅日均成交0.81万平米,较去年国庆假期小幅下降4%。

杭州:9月房企推盘积极性增加,带动成交环比上涨40%。9月共49次开盘,核心地段高端项目热度高企,当前杭州楼市处于“核心恒热、外围承压”的结构性阶段,购房逻辑逐步从追逐低中签率转向关注地段稀缺性、产品力等核心价值。国庆假期期间(10月1-8日),杭州新建商品住宅日均成交0.18万平米,高基数影响下,同比降幅较明显。

成都:9月新规产品支撑市场稳步回升,二圈层核心板块的项目,凭借区位、价格及产品优势,去化情况较好,成交同环比均增长。国庆假期期间(10月1-8日),成都新建商品房日均成交0.29万平米,较去年国庆假期小幅下降5%,结合国庆期间看房活动较活跃,预计节后网签量将回升。

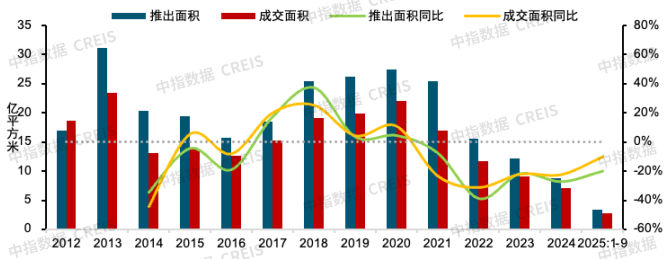

9月300城住宅用地成交规模继续缩量,10月上海宅地待拍起始价近180亿元

图:历年300城住宅用地推出和成交面积及同比走势(按规划建筑面积统计)

土地成交方面,近两月重点城市土拍活动减少,成交规模缩量态势延续,单月出让金同比持续回落。根据中指数据,9月300城住宅用地成交规划建面5499万平方米,同比下降3.3%;土地出让金2037亿元,同比下降8.8%,出让金连续2个月同比下降。累计来看,2025年1-9月,300城住宅用地成交规划建面2.96亿平方米,同比下降8.2%;土地出让金13259亿元,同比增长11.6%。

土拍热度方面,二季度以来,土地市场有所降温,三季度房企拿地继续保持审慎态度,7月受个别地块带动,溢价率阶段性提升,但8月核心城市土拍减少,溢价率再次回落,9月300城平均溢价率降至3.8%,仅北京、上海、杭州、成都部分优质地块竟拍出高溢价。

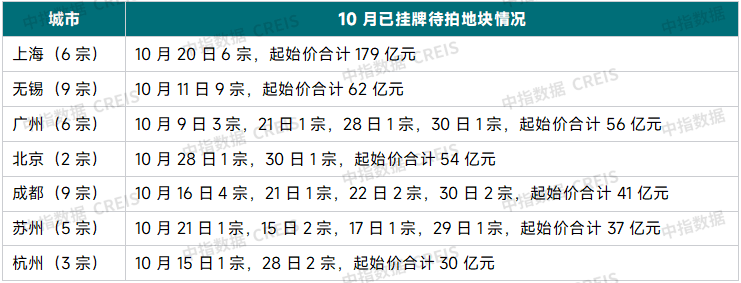

根据中指统计,截至10月9日,重点城市已公告的10月住宅用地待拍清单中,上海起始价达约180亿元,广州、北京超50亿元,成都、杭州、苏州在30亿元以上,核心地块土拍仍有望维持一定热度。

表:重点城市10月已挂牌涉宅用地待拍情况(10.9~10.31,市本级)

注:统计时间为10月9日

整体来看,国庆中秋假期期间楼市整体表现较为平淡,但核心城市优质项目保持较高热度,北京、上海、深圳等城市新房网签面积同比实现增长。结合上半年多家头部房企在核心城市获取了较多优质地块,这些地块有望在四季度逐步入市,新增供应增加有望对核心城市新房销售形成一定支撑,预计“银十”市场将延续分化态势。二手房方面,9月重点城市二手房成交量已出现显著回升,预计10月交易活跃度将继续温和回升,但“以价换量”态势短期难改。

相关资讯

10月楼市前瞻:国庆市场表现分化,“银十”前景如何

中指云网讯: 8月国务院会议重申要"采取有力措施巩固房地产市场止跌回稳态势",释放积极信号,随后北上深等核心城市相继优化楼市政策,带动9月市场略有修复。"银十"开局恰逢国庆中秋双节假期,9月底开发商推盘节奏已有所加快,叠加国庆期间房企促销力度加大,推出特价房源、赠送车位、家装补贴以及"保价"等一系列营销活动,核心城市或优质项目热度较节前有所回升。但整体来看,由于去年国庆假期受9.26新政带动市场明显好转,今年假期市场热度相比去年仍有一定差距。 表:部分重点城市"双节"期间楼市情况 表:重点城市"双节"期间新房网签面积及同比(略) (详细数据请 点击此处 联系获取) 北京:新政效果在9月逐步体现,部分楼盘到访量有所好转,部分小区二手房带看量也有增加,但整体市场氛围较平淡。网签成交量来看,根据中指数据,9月北京新建商品住宅成交46万平米,环比增长21%,同比增长22%;9月北京二手房成交1.6万套,环比增长19%,同比增长19%。国庆假期期间(10月1-8日),北京新建商品住宅日均成交0.61万平米,较去年国庆假期增长52%;二手房日均成交19套,较去年国庆假期增长73%。 上海:8.25新政落地叠加

来源: 中指研究院

中指快评丨核心城市成交规模仍在,2026楼市韧性中见转机

中指云网讯: 结合2025年以来的楼市成交数据及政策影响来看,当前楼市核心城市成交维持一定规模。 根据中指数据,今年1-10月,重点30城一二手房成交总量同比微增0.6%,其中二手房成交同比增长5%,成为市场交易主力,占比已接近65%。各线城市来看,一线城市韧性突出,前10月一线城市二手房累计同比增长10%,深圳涨幅近20%;核心二线城市表现较好,成都前10月二手房成交累计同比增长12%。展望2026年,市场整体或将延续调整态势,市场分化也将持续加剧,一线城市及核心二线城市仍会保持相对韧性。成交价是市场预期的核心指标,价格止跌能打破购房者"买跌不买涨"的心理,增强居民置业意愿,同时也能提振房企的投资信心,促使房企加大合规项目的投入,推动土地市场同步回暖,形成"成交量-成交价-土地市场"的良性传导。 二手房市场表现优于新房,是价格(性价比更高且交易成本更低)、风险(现房属性规避风险且适配刚需)、配套(配套成熟契合实际居住需求)等多方面优势叠加政策红利的结果;而新房市场要实现止跌,则需从优化政策支持、降低购房成本、优化供给结构等多个维度发力,修复市场信心、提升产品竞争力。 未来楼市止跌回稳将朝着城市与

来源: 中指研究院

中指动态

更多..

2025年人居梦想“好房子”研究全面启动

2025-10-10 16:10:37

2025中国房地产品牌价值研究全面启动

2025-09-08 15:45:41

2025人居梦想“好房子”项目路演及专家评审成功举行

2025-06-18 09:13:49

中指看市场丨多地专项债收储提速,楼市能否迎来加速恢复?

2025-06-03 16:25:35

中指报告

更多..土地市场

房产市场

企业数据

土地数据

京公网安备 11010602103813号

京公网安备 11010602103813号