房企动态

三季度业绩解读 | 营收净利继续调整,短期偿债压力仍存

本文以72家沪深上市房企三季度业绩为依据,分析其盈利能力、杠杆及流动性表现,以供读者和投资者参考。

本文以72家沪深上市房企三季度业绩为依据,分析其盈利能力、杠杆及流动性表现,以供读者和投资者参考。2024年前三季度,沪深上市房企营业收入和净利润继续有所下滑,短期现金流紧张导致短期偿债压力有所加大。2024年房地产经历了5.17和9.26两轮政策托底,其中9.26中央政治局会议提出“要促进房地产市场止跌回稳”,政策力度明显加大,随后各部委加快落实各项政策,在此背景下房企更要打造好产品促进销售回款,同时寻求政策机遇盘活存量,改善资产负债表。

营业收入和净利润仍在继续调整,均有所下滑

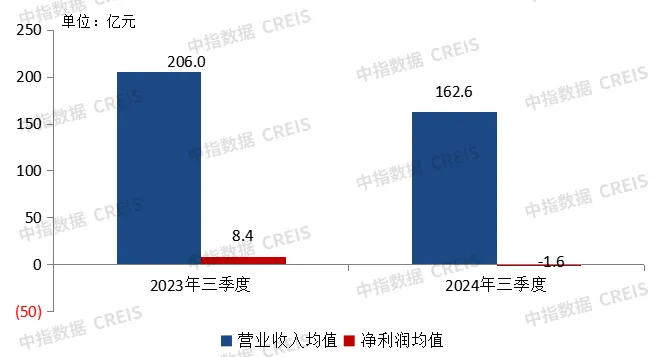

图:沪深房地产上市公司2023年三季度和2024年三季度营业收入均值及净利润均值情况

数据来源:WIND,中指数据CREIS(点击查看)

从经营业绩来看,三季度沪深上市房企营业收入和净利润仍在继续调整。2024年前三季度,沪深上市房企的营业收入均值为162.6亿元,同比下降21.1%,净利润均值由去年同期的8.4亿元下降至-1.6亿元,出现亏损。从公布财务数据的72家沪深上市房企具体表现来看,有75%的企业实现了营业收入的同比下降,53%的企业净利润出现亏损。

保利发展2024年前三季度实现营业收入1827.7亿元,归属于上市公司股东的净利润78.1亿元,同比分别下降5.1%和41.2%。万科2024年前三季度累计营业收入2198.9亿元,归属于上市公司股东的净亏损179.4亿元,其中房地产开发业务结算面积1384.2万平方米,贡献营业收入1732.3亿元,房地产开发业务的税前毛利率为8.3%,扣除税金及附加后的毛利率为2.7%;其主要原因是开发业务结算规模和毛利率下滑、计提减值、部分非主业财务投资出现亏损以及部分资产交易和股权处置的交易价格低于账面值等。大悦城前三季度实现营业收入204.8亿元,同比下降1.1%,归母净利润-5.9亿元,同比下降16.7%,扣除非经常性损益后归母净利润-16.3亿元,同比下降187.4%,主要原因是市场持续下行,企业积极调整销售策略,部分项目计提减值准备,受合作开发项目结算周期影响,对联合营企业投资收益同比减少。

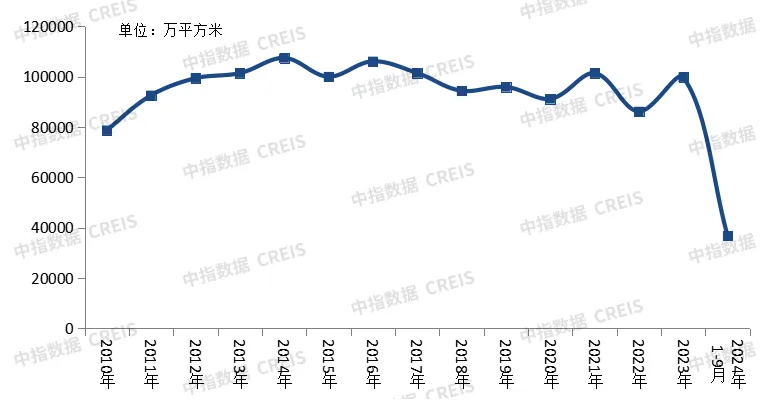

图:2010年-2024年9月份全国房屋竣工面积情况

数据来源:国家统计局

结转面积的大幅下滑是导致营业收入下降的主要原因。2024年1-9月,全国房屋竣工面积36816万平方米,下降24.4%,其中住宅竣工面积26871万平方米,下降23.9%。10月份以来,房企销售有所好转,或将对未来价格预期平稳及结转营收回升构成利好,但短期内效果或将不明显。2024年1-10月,TOP100房企销售总额为34599.95亿元,同比下降34.7%,降幅较上月缩窄4.08个百分点;10月单月,TOP100房企销售额同比增长10.53%,环比增长67.45%。

净负债率有所上升,现金流承压

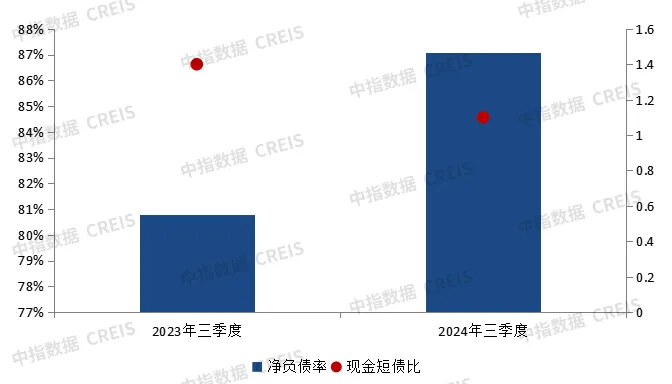

图:沪深上市房企2023年三季度和2024年三季度净负债率和现金短债比均值情况

数据来源:WIND,中指数据CREIS(点击查看)

截至2024年9月底,沪深上市房企杠杆率有所上升,短期偿债能力有所下降。沪深上市房企净负债率均值为87.1%,较去年同期上升6.3个百分点,现金短债比为1.1,较去年同期下降0.3。从具体企业来看,截至2024年9月底,万科有息负债合计3276.1亿元,其中一年以上有息负债占比为64.4%,净负债率为66.2%,剔除预收款的资产负债率为65.4%,较年初下降0.1个百分点,持有的货币资金为797.5亿元。保利发展资产负债率为74.9%,较上年度末下降1.7个百分点。

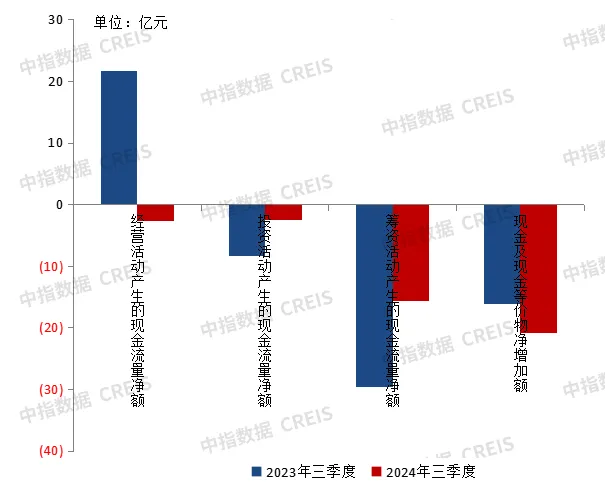

图:沪深上市房企2023年三季度和2024年三季度现金流均值情况

数据来源:WIND,中指数据CREIS(点击查看)

房地产上市公司现金及现金等价物净增加额为负值并出现下降。2024年前三季度,沪深上市房企现金及现金等价物净流出20.8亿元,其中,经营活动产生的现金流净额由正转负,为-2.6亿元,投资活动产生的现金流净额为-2.5亿元,筹资活动产生的现金流净额为-15.6亿元。

从到期债务规模来看,仍有一定的偿债压力。据中指统计,房企2024年四季度到期需偿还的债券余额为1304.6亿元,一年内(202410-202509)到期余额为7272.7亿元;二年内(202410-202609)到期余额13892亿元。因此综合来看,沪深上市房企短期内改善现金流仍有一定阻碍,仍需以流动性为核心,加强现金流管控,加大高流动性项目推售,狠抓销售回款,抓住政策窗口期,增加现金流入。

在2024年渐进尾声之际,房地产行业迎来了关键的政策“组合拳”。9.26中央政治局会议明确提出“要促进房地产市场止跌回稳”,释放了迄今最强维稳信号,政策目标直指扭转行业基本面,为市场注入信心。10月以来核心城市房地产量价出现阶段性回稳。展望未来,房地产企业也应继续打造好产品促进销售回款,同时寻求政策机遇盘活存量,改善资产负债表,提升盈利能力。

相关资讯

2024年1-12月江苏省房地产企业暨江苏省本土国企销售业绩排行榜

中指云网讯: 点击查询更多房地产市场数据 年底销售冲刺,房企端释放不少优惠信号、叠加政策端持续释放利好信号,12月江苏房地产市场热度依旧延续。下面请看2024年1-12月江苏省房企的具体表现如何。 特别声明: 房地产企业销售数据统计是以2024年1月1日-12月31日期间销售的商品住宅为统计口径,主要依据 中指数据CREIS(点击查看) 在江苏省的销售监测数据,并参考当期总体经营情况和推盘去化情况进行分析统计;对于少数没有在监测范围内的项目,由企业提供相关证明文件,经课题组对数据进行严格审核,也纳入统计范围。本报告仅供参考,课题组不对使用报告及其内容所引发的任何直接或间接损失承担责任。 2024年1-12月,江苏省房企TOP20门槛值为67.54亿元、31.61万平,TOP7房企销售业绩均超150亿元、60万平,TOP3房企销售金额超200亿元。其中,销售金额榜方面,保利发展以438.51亿元荣登榜首,招商蛇口、绿城中国分别以294.53亿元、228.22亿元紧随其后;销售面积方面,保利发展、招商蛇口、万科分别以167.82万平、106.38万平、92.27万平位列榜单前三位。新城控股、弘阳地产、

来源: 中指研究院

2025年1-3月江苏省房地产企业暨江苏省本土国企销售业绩排行榜

中指云网讯: *更多重点城市房地产市场数据, 点击此处查看 春节后江苏省部分城市在政策环境利好下,购房者信心有所增强,加上高品质项目供给增加及传统营销季推动,新房成交量回升明显。下面请看2025年1-3月江苏省房企的具体表现如何。 2025年1-3月,江苏省房企TOP20门槛值为13.38亿元、5.91万平,TOP7房企销售业绩均超20亿元、10万平。其中,销售金额榜方面,招商蛇口以40.97亿元荣登榜首,华发股份、新鸿基分别以35.36亿元、31.39亿元紧随其后;销售面积方面,招商蛇口、碧桂园、保利发展分别以15.33万平、13.13万平、12.44万平位列榜单前三位。华建地产、新城控股、苏州恒泰、木渎集团、新建元控股集团等江苏本土房企表现亮眼,均入围房企销售业绩TOP20榜单。 2025年1-3月,江苏省本土房企TOP20门槛值为6.57亿元、2.83万平。其中,苏州恒泰以16.37亿元位居销售金额榜榜首,华建地产以9.39万平夺得销售面积榜首位,TOP3本土房企销售业绩均超13亿元、6万方。 2025年1-3月,江苏省本土国有房企TOP10门槛值为8.09亿元、3.10万平,苏州恒泰以16

来源: 中指研究院

中指动态

更多..

2025人居梦想“好房子”项目路演及专家评审成功举行

2025-06-18 09:13:49

中指看市场丨多地专项债收储提速,楼市能否迎来加速恢复?

2025-06-03 16:25:35

中指沙龙 | 金融助力,运营突围,赋能住房租赁行业提质升级

2025-05-28 14:11:23

上市房企突围重塑,加快构建房地产发展新模式

2025-05-14 14:45:11

中指报告

更多..土地市场

房产市场

企业数据

土地数据

京公网安备 11010602103813号

京公网安备 11010602103813号