房企动态

暖风频吹,房企3月融资总额环比翻倍

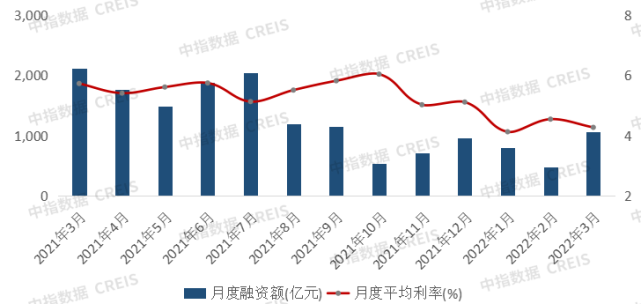

融资概况:单月融资总额环比翻倍,债券发行提速成为主要因素中指研究院监测,2022年3月房地产企业非银融资总额为1050.7亿元,同比下降50.0%,环比上升125.4%,自上年10月以来首次单月融资总额突破千亿。行业平均利率为4.27%,同比下降1.46个百分点,较上月下降0.27个百分

融资概况:单月融资总额环比,债券发行提速成为主要因素

中指研究院监测,2022年3月房地产企业非银融资总额为1050.7亿元,同比下降50.0%,环比上升125.4%,自上年10月以来首次单月融资总额突破千亿。行业平均利率为4.27%,同比下降1.46个百分点,较上月下降0.27个百分点。债券审批发行明显提速,信用债和ABS快速回暖是融资总额回升的主要原因。

图:2021年3月-2022年3月融资额及平均利率

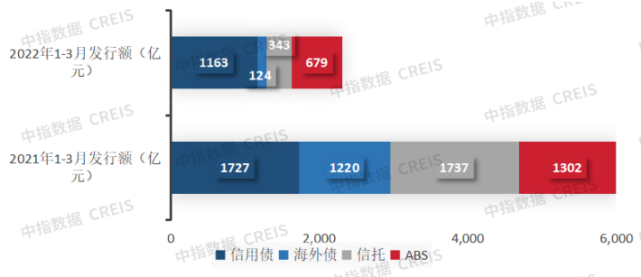

2022年一季度,房地产企业非银融资总额2309.0亿元,同比下降61.4%。从融资结构来看,信用债占比50.4%,同比提升21.5个百分点;海外债占比仅为5.4%,同比下降15个百分点;信托占比14.9%,同比下降14.2个百分点;ABS占比29.4%,同比提升7.7个百分点。信用债、ABS弥补了一部分由海外债、信托快速撤退造成的融资缺口。

图:2021-2022年一季度融资结构

融资结构:信用债占比过半,海外债凭借增信新发

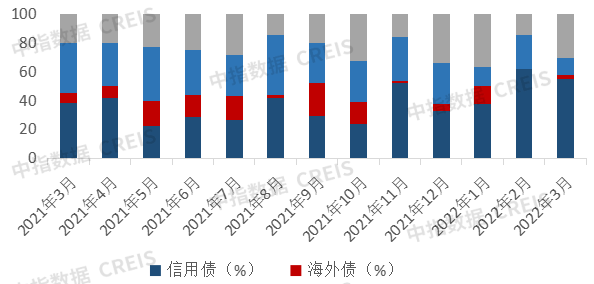

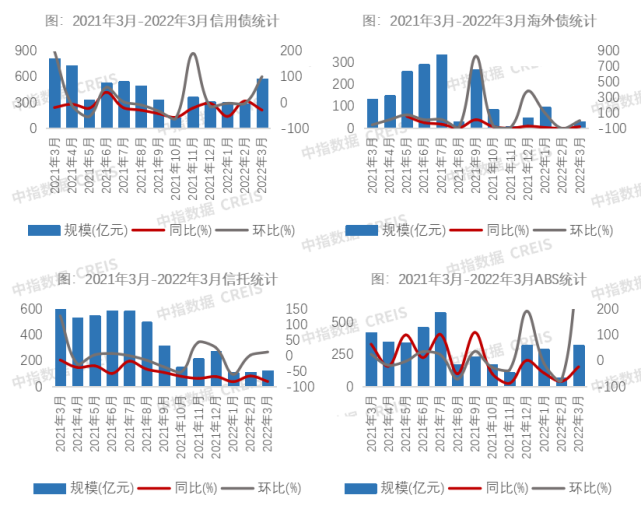

从融资结构来看,3月信用债规模占比54.8%,海外债占比2.7%,信托融资占比11.8%,ABS融资占比30.7%。

图:2021年3月-2022年3月融资结构分布

具体来看,房地产行业信用债融资同比下降29.0%,环比上升100.2%;海外债融资同比下降78.4%;信托融资同比下降83.2%,环比上升11.9%;ABS融资同比下降23.3%,环比上升375.3%。信用债、ABS增速显著,海外债、信托维持收缩态势。

3月信用债发行总量与上月相比,原因一是从历史记录来看,3、4月为年度集中发行时段,特别是2020年、2021年3月的信用债发行额均为全年峰。二是监管方明显提升了发行审批速度,据不完全统计,银行间市场交易商协会3月发布的房企中票发行注册通知书达14个,而2月、1月分别为1个、4个。此外,信用债融资充分适应行业发展趋势,抓住政策窗口期,拓展发行品种,如中国铁建发行并购债,电建地产发行住房租赁专项债等。

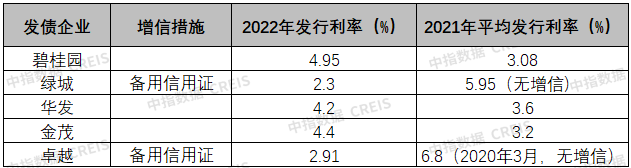

3月有两家企业成功发行海外债,分别为金茂、卓越。今年以来海外债发行同比降至冰点,据统计截至目前仅有5家企业新发海外债,且融资成本均有不同程度、不同方式的提升。其中碧桂园、华发、金茂的发行利率较上年有所提升;绿城、卓越则通过备用信用证添加增信措施。备用信用证为融资企业提供了信用担保,既提升了海外债成功发行的概率,也一定程度上降低了发行利率,在当前海外融资渠道几近关闭的环境下,有助于维持这一融资渠道的通畅,也起到一定缓解行业信用恶化的作用。

图:2022年新发行海外债统计

数据来源:Wind,中指研究院整理

本月ABS发行种类多样,结构较之前有所变化,其中CMBS/CMBN发行大幅提升,占本月发行额66.1%,占2021年全年同类发行额的19.7%。不同于供应链ABS只是将房企的应付款对象转移,CMBS/CMBN释放了房企持有型资产的流动性,对房企来说是属于融资增量渠道,因此发行增速明显。此外,供应链融资占本月发行额23.2%,购房尾款及保障房共占10.8%。

融资利率:累计平均利率同比下降,融资成本持续平稳

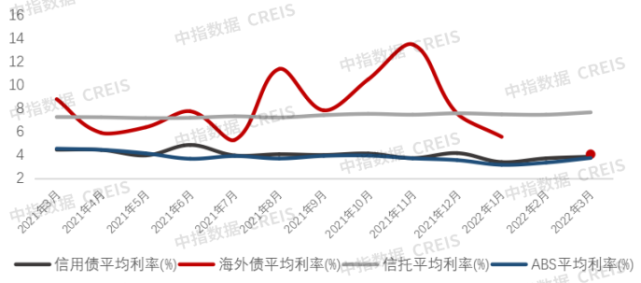

从融资利率来看,本月发行的信用债平均利率为3.85%,同比下降0.6个百分点,环比微升0.14个百分点;海外债发行利率为4.06%;信托融资利率托融资平均利率为7.66%,同比上升0.4个百分点,环比微升0.2个百分点;ABS平均利率为3.74%,同比下降0.8个百分点,环比上升0.4个百分点。各渠道融资利率基本平稳。

图:2021年3月-2022年3月融资方式平均利率

企业融资动态:首开发行额度,天地源融资成本

从典型房企债券发行来看,本月首开融资额度,合计人民币57.7亿元,平均融资利率3.7%。具体来看,典型房企中信用债利率的为天地源发行的公司债,利率为7.5%,为苏高新的短期融资券,为2.3%;海外债方面,卓越发行的美元债利率,为2.91%。

表:典型企业3月债券发行统计

备注:规模单位为亿元,海外债按当月最后一天汇率换算为人民币,利率单位为%

相关资讯

暖风频吹,房企3月融资总额环比翻倍

中指云网讯: 融资概况:单月融资总额环比,债券发行提速成为主要因素 中指研究院监测,2022年3月房地产企业非银融资总额为1050.7亿元,同比下降50.0%, 环比上升125.4%,自上年10月以来首次单月融资总额突破千亿 。行业平均利率为4.27%,同比下降1.46个百分点,较上月下降0.27个百分点。债券审批发行明显提速,信用债和ABS快速回暖是融资总额回升的主要原因。 图:2021年3月-2022年3月融资额及平均利率 2022年一季度,房地产企业非银融资总额2309.0亿元,同比下降61.4%。从融资结构来看,信用债占比50.4%,同比提升21.5个百分点;海外债占比仅为5.4%,同比下降15个百分点;信托占比14.9%,同比下降14.2个百分点;ABS占比29.4%,同比提升7.7个百分点。信用债、ABS弥补了一部分由海外债、信托快速撤退造成的融资缺口。 图:2021-2022年一季度融资结构 融资结构:信用债占比过半,海外债凭借增信新发 从融资结构来看,3月信用债规模占比54.8%,海外债占比2.7%,信托融资占比11.8%,ABS融资占比30.7%。 图:2021年3月-2022年

来源: 中指研究院

政策宽松、融资受限,头部企业融资优势凸显

中指云网讯: 2025上半年,好城市及好房子项目继续保持较好去化,但房地产市场整体仍面临一定压力。房企融资支持政策维持宽松,债券融资规模延续下降态势,信用债、ABS成为绝对主力。债务重组进展加快,削债成为许多房企重组方案重要选择,债务风险缓释也有望促进行业融资环境改善。展望下半年,政策加力有望带动预期修复,但房地产市场恢复仍面临诸多挑战,融资政策仍有望维持宽松态势,但融资规模仍将受到市场恢复的影响。 融资规模:同比减少10.0%,延续下降态势 2025 年上半年,中央和监管部门持续落地"稳楼市"政策,主要围绕去库存、扩需求、新模式和化风险等方面,收购存量闲置土地和存量商品房是重点。在化风险方面,房地产融资协调机制持续扩围增效,做好保交房工作。根据金融监管总局披露数据,截至5月初,商业银行审批通过的"白名单"贷款增至6.7万亿元,支持了1600多万套住宅的建设和交付。持续做好保交房工作,对于修复市场情绪、缓解居民购房顾虑有着积极作用。 2025年上半年,房地产行业共实现债券融资2541.9亿元,同比下降10.0%。2021年下半年以来,房地产市场持续调整,融资规模大幅回落,2025年上半年延续了下降

来源: 中指研究院

中指动态

更多..-

周丰:会员体系为纽带,全域业态共生——招商蛇口成都属地化社群运营创新实践

2026-07-10 15:20:00 -

钟少宏:越秀成都好房子打造的产品迭代历程

2026-07-10 15:20:00 -

张毅:规划引领高品质生活和高质量发展——成都公园城市规划建设实践

2026-07-10 15:14:59 -

苏宇:解码成都楼市——好房子提质,好服务护航,构筑市场韧性

2026-07-10 15:09:59

中指报告

更多..土地市场

房产市场

企业数据

土地数据

京公网安备 2026040219号

京公网安备 2026040219号