住宅市场

2024年上半年杭州商业地产市场报告

上半年杭州办公市场需求稳步修复,销售面积同比增长66.3%,租赁市场活跃度也有所改善。

在房地产行业整体下行的背景下,对于市场需求和经济环境更为敏感的商业地产也受到较大冲击。上半年,杭州商业地产中除了写字楼市场由于政府打造总部经济而实现弱复苏,其他业态供销量价均呈下降趋势。

写字楼市场:上半年杭州办公市场需求稳步修复,销售面积同比增长66.3%,租赁市场活跃度也有所改善。

商铺市场:2024年上半年,杭州商业市场受开元广场等个别项目带动,整体销售规模表现尚可。但剔除单项目影响,杭州商铺成交表现仍在底部持续徘徊。

公寓市场:上半年杭州公寓市场整体较低迷,两大产品中,酒店式公寓成交面积降幅较大;大平层公寓成交量跌价稳,市场韧性尚可。

大宗交易:上半年,杭州大宗资产交易市场仍处于待回暖状态,市场投资情绪谨慎。同时法拍交易集中,折价出售进一步降低单笔成交额。 下文将具体盘点2024年上半年杭州商业地产市场表现。

商办用地市场

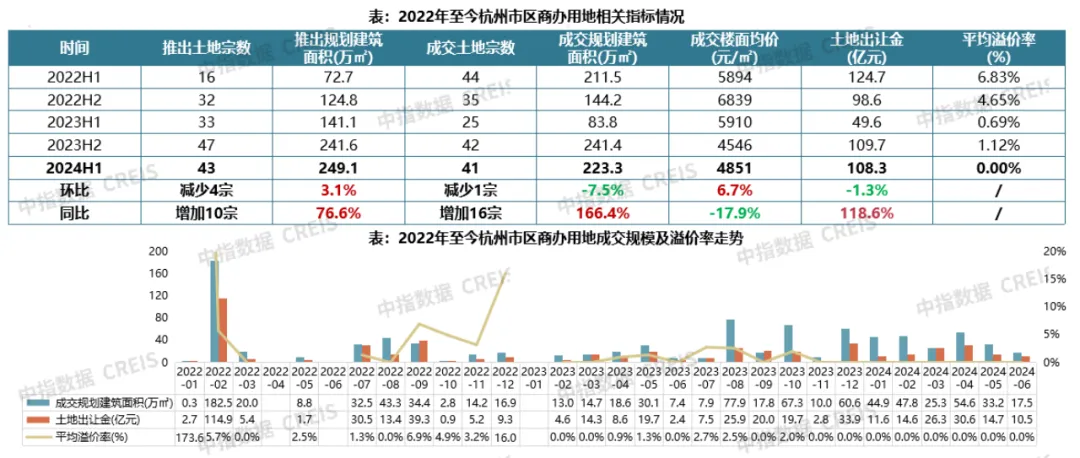

1、商办用地供需两旺,但地块均以底价成交

2024年上半年,杭州商办用地市场供需两旺,推出规划总建面接近250万㎡,同比增长76.6%;成交面积高达223.3万㎡,同比增长166.4%,成交金额超100亿元,同比增幅也有118.6%。

但从热度上看,上半年商办地块整体土拍热度一般,地价水平不足5000元/㎡,同比下跌17.9%,成交的41宗地块全部底价成交。拿地企业中房地产企业只占少数,主要为地方国有企业以及各行业的民营企业。

数据来源:中指数据CREIS(点击查看)

2、宁围、江湾新城、萧山开发区商办用地成交量领跑

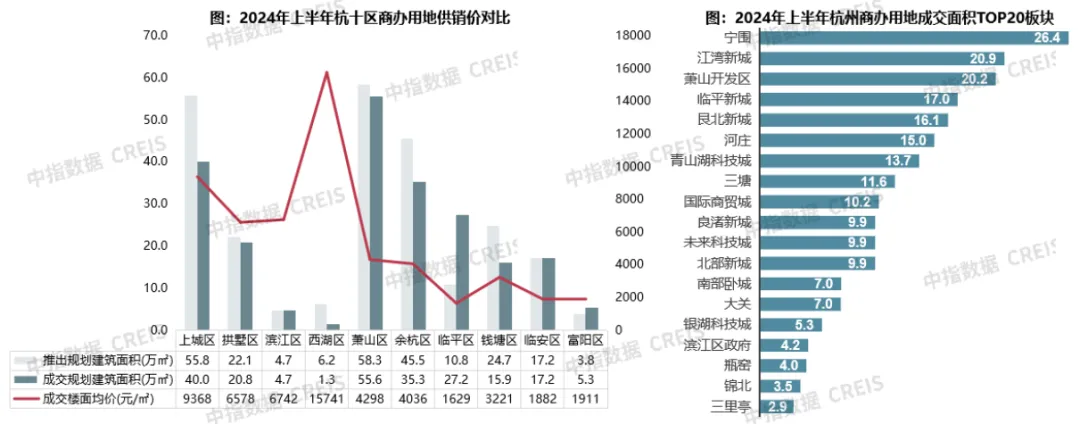

杭十区中,萧山、上城和余杭区是商办用地供应主力,上半年成交规划总建面都在35万㎡以上;从地价水平来看,西湖区商办用地成交楼面价最高,达到15741元/㎡;上城区次之,为9368元/㎡。

分板块来看,上半年宁围板块商办用地成交规模最大,宁围板块毗邻钱江世纪城,是钱塘湾未来总部基地的启动区,未来可承接奥体、世纪城、亚运村办公需求外溢,由此催生了不少拿地需求。江湾新城、萧山开发区商办用地成交面积分别位居第二、三位,均在20万㎡以上。

数据来源:中指数据CREIS(点击查看)

商业地产市场

1、写字楼:办公市场需求持续修复,新房成交面积同比增长66.3%,租赁市场活跃度提升

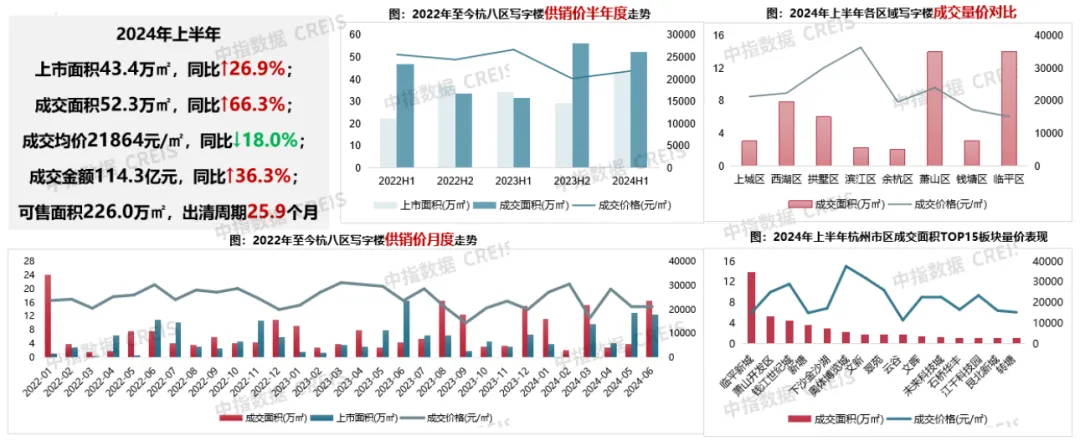

■ 销售市场:成交面积同比增长66.3%,需求聚集临平新城、萧山开发区、钱江世纪城等区域新中心板块

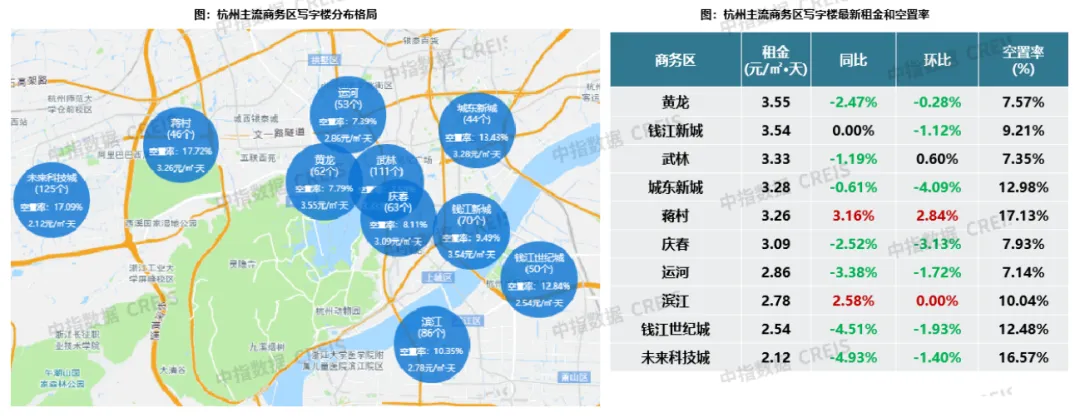

近年来杭州致力打造总部经济,多方面推出利好政策,城市产业信心增强,写字楼市场需求也得以弱复苏。2024年上半年写字楼成交面积52.3万㎡,同比增长66.3%,但由于整售及合作方回购项目比例增加,成交均价同比下降18%;出清周期为25.9个月,在商业地产的各业态中最低。

从区域上看,上半年办公需求集中在萧山和临平区,成交面积TOP5板块:临平新城、萧山开发区、钱江世纪城、新塘、金沙湖,均为新兴办公集聚地;

数据来源:中指数据CREIS(点击查看)

■ 租赁市场:上半年租赁交易活跃度好于去年同期,但市场仍处以价换量转换期

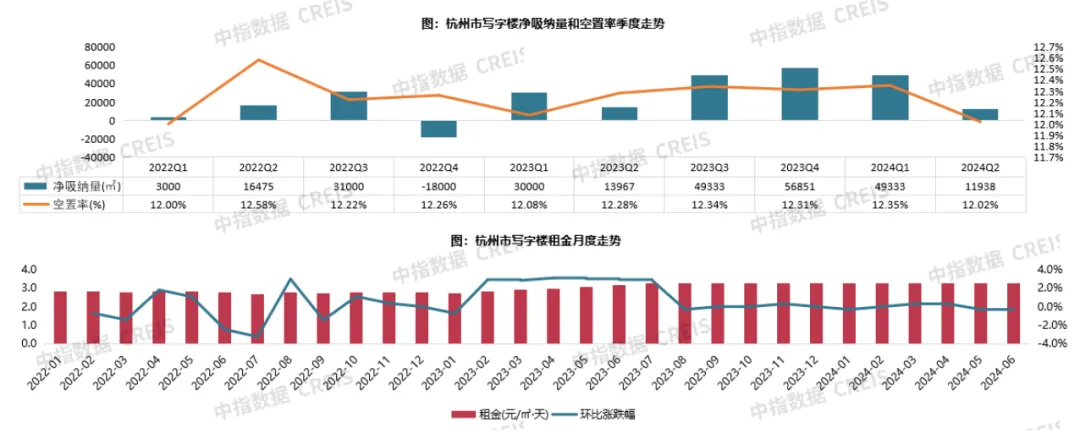

由于杭州经济保持较好发展态势,总部经济、旅游经济等成为新的经济增长点,上半年写字楼租赁市场活跃度较去年同期明显提升,净吸纳量共计61271㎡,同比增长39.4%。年后迎来企业集中置换小热潮,一季度租赁交易量同比增长显著;二季度净吸纳量继续为正且没有新办公项目交付入市,空置率略有下降,仅12.02%。

数据来源:中指数据CREIS(点击查看)

从租金水平来看,由于办公楼业主普遍采取以价换量策略,4月之后租金持续下调,6月全市租金仅3.25元/㎡·天,环比下跌0.31%。不同商务区间租金表现分化凸显,上半年,除滨江、蒋村需求稳定,租金环同比均上涨之外,其余商务区租金环同比均有不同程度地下跌,尤其是未来科技城租金同比跌幅居商务区之首。

数据来源:中指数据CREIS(点击查看)

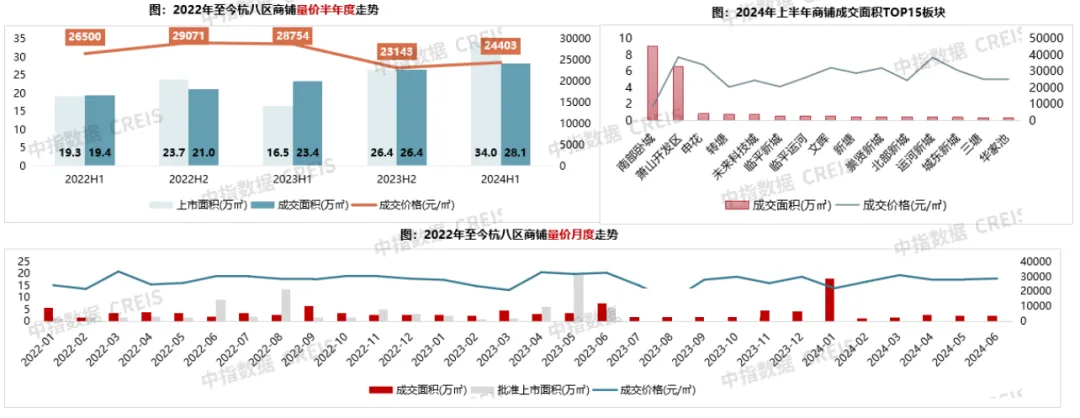

2、商铺:项目整售助推整体成交规模创新高,剔除单个项目因素,实际市场表现冷清

2024年上半年,杭州商铺市场受1月开元广场新房整售拉动,成交量高达28.1万㎡,同比增长20.1% ,成交均价结构性下跌至24403元/㎡,降幅15.1%。从月度走势来看,除1月之外,各月成交规模均不足3万㎡;市场去化缓慢,库存逐渐积压,出清周期高达49.9个月。

从区域上看,2024年上半年,商铺房源成交集中度高,南部卧城、萧山开发区两大板块成交占比超7成。

数据来源:中指数据CREIS(点击查看)

3、公寓:市场整体表现冷清,酒店式公寓成交下降近六成,大平层公寓成交下降45%

上半年公寓市场整体较为冷清,整体上市面积22.6万㎡,同比下降0.8%;成交面积32.1万㎡,同比下降51.0%,规模创近三年半年度新低。公寓的两大产品中,酒店式公寓市场容量持续下降,大平层公寓市场占比持续提升,上半年的成交占比超六成。

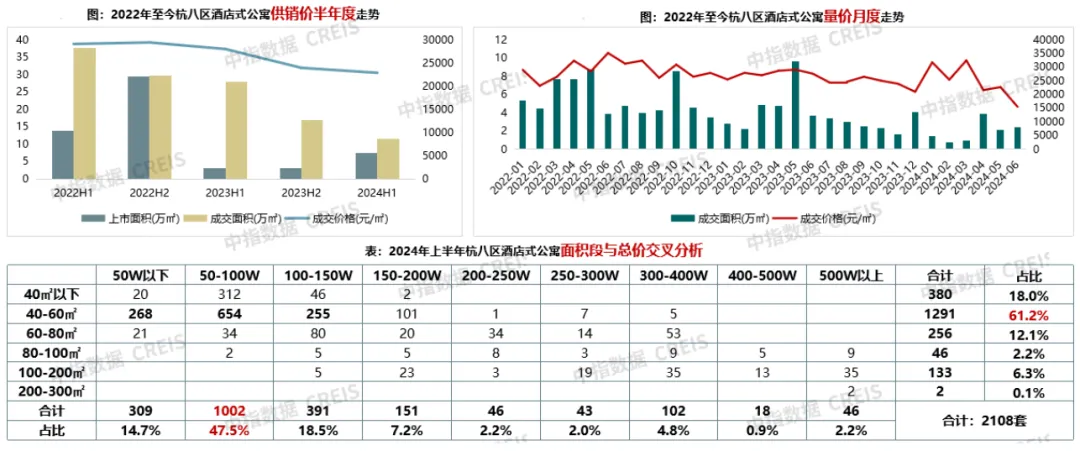

■ 酒店式公寓:整体成交量下降近六成,小面积、低总价产品仍是市场需求主流

2024年上半年,酒店式公寓市场热度持续低迷,虽然供应端明显改善,上市面积达7.5万㎡,同比增长151.4% ,但成交面积仅11.4万㎡,同比下降59.2%,成交均价也同比下降18.3%,达22864元/㎡。从库存上看,当前酒店式公寓可售面积高达118.2万㎡,出清周期62.2个月,去化压力仍较大。

数据来源:中指数据CREIS(点击查看)

从成交结构上看,面积段在40-60㎡的产品、总价段在50-100万元的产品仍是市场需求主流,成交占比分别为61.2%和47.5%。从热销项目来看,入榜TOP15的项目套均面积均在70㎡以内,套均总价在100万以内的有9个。

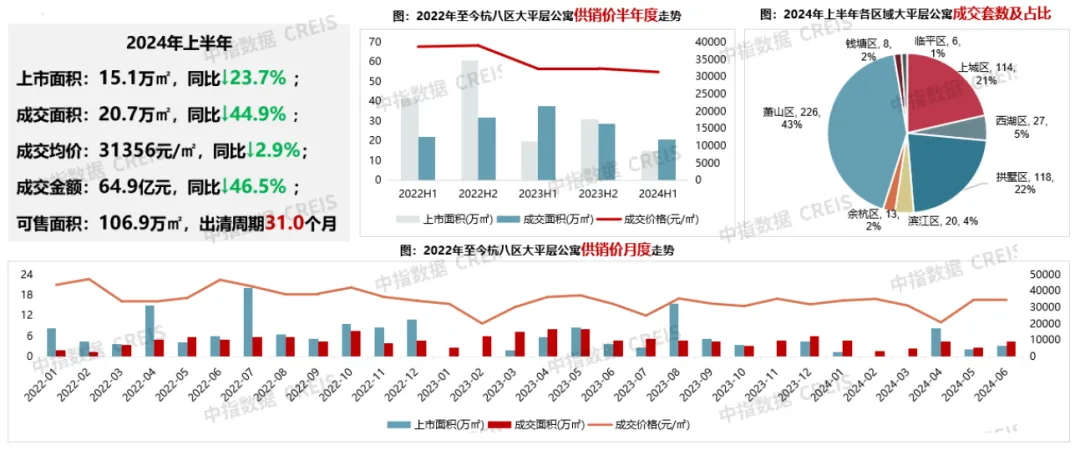

■ 大平层公寓:市场整体量跌价稳,成交集中在优质改善板块

2024年上半年,杭八区大平层市场整体表现量跌价稳,共成交20.7万㎡,同比下降44.9%;成交均价下跌幅度相对较小,同比跌幅2.9%;成交金额下降46.5%至64.9亿元;市场成交走低,出清周期延长至31.0个月。

数据来源:中指数据CREIS(点击查看)

从区域来看,萧山区大平层成交最为集中,占比高达43.0%;上城区和拱墅区成交占比均在2成以上;其余区域大平层产品分布较少,成交占比均不足5%。从板块来看,上半年大平层成交集中在钱江世纪城、萧山开发区、申花、奥体、望江、钱二等改善板块,6大板块成交面积占比超5成。

数据来源:中指数据CREIS(点击查看)

大宗交易

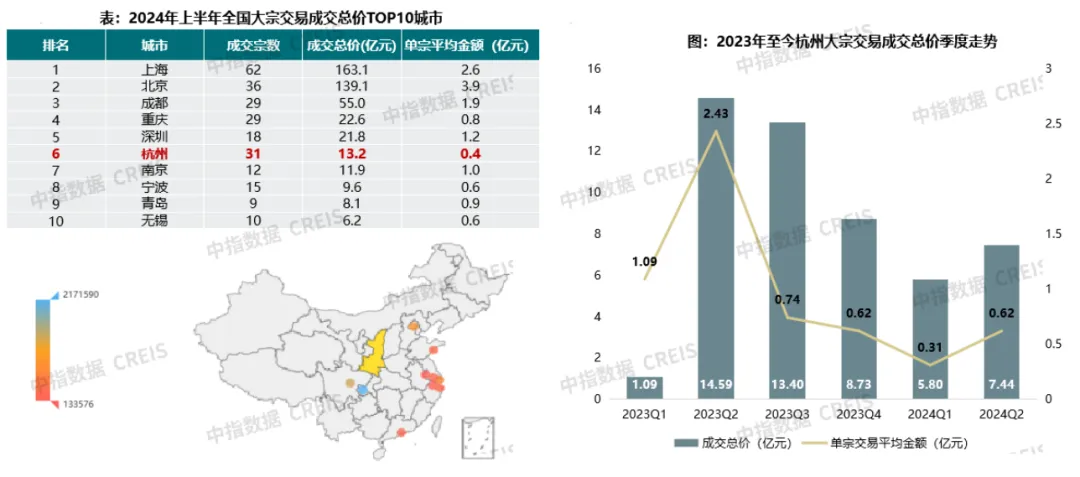

1、上半年杭州大宗交易成交金额居全国第六,市场投资情绪较去年相对谨慎

2024年上半年,杭州共计成交31宗大宗交易(单宗交易总价1000万元以上),在全国城市中排名第三;成交金额共计13.2亿元,位居全国第六位。

与去年同期相比,2024年以来杭州大宗交易市场表现一般,成交金额同比下降15.6%。同时平均单笔成交额由于法拍项目的增多呈现下降趋势,更多中小体量的资产进入交易市场。年内来看,一季度低迷开局,二季度投资情绪有所好转,但成交金额远低于去年同期,同比降幅接近50%。

数据来源:中指数据CREIS(点击查看)

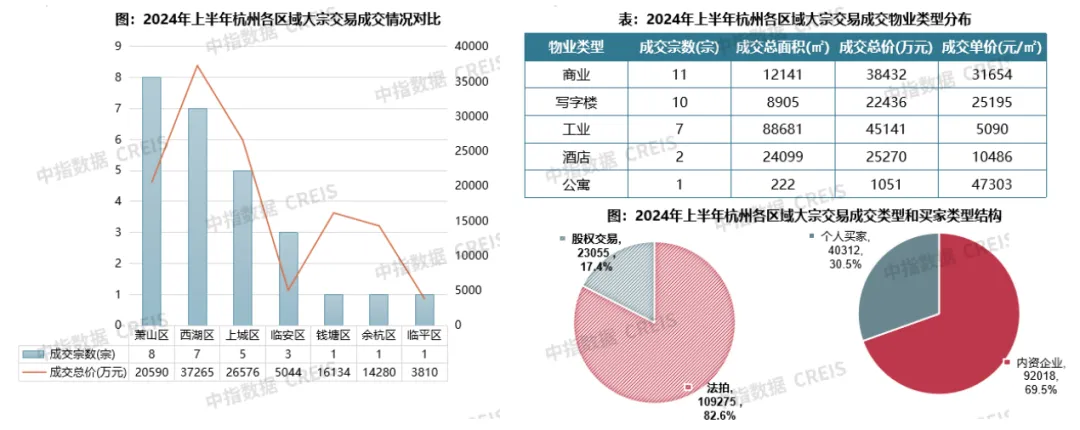

2、成交案例多为萧山、西湖、上城等优质资产,商办、酒店资产最受投资客青睐

从成交区域来看,萧山区、西湖区、上城区活跃度居前三,分别成交8宗、7宗和5宗大宗交易,成交总金额都在2亿元以上。

从投资业态偏好来看,大宗交易物业类型以商业/办公为主力业态趋势不变。商业成交11宗,成交总价3.8亿元;写字楼成交10宗,成交总价2.2亿元,以法拍交易为主,因此单宗金额偏小。此外,上半年还成交2宗酒店案例,今年以来酒店资产热度一直较高,备受投资者追捧。

数据来源:中指数据CREIS(点击查看)

趋势展望

公寓市场:下半年,由于新房全面放开限购,公寓不限购优势不在,预计市场低迷状态不改,尤其是酒店式公寓。而随着部分优质板块高端住宅产品逐渐稀缺,一些区位稀缺、注重品质且兼具住宅功能的大平层项目有望迎来较好的成交行情。

写字楼市场:下半年,写字楼市场需求预计将延续当前的温和复苏态势。但租金层面,由于近年来写字楼供应持续扩张,而杭州部分主导行业面临行业调整和升级,租金上涨空间被持续积压,下半年租金预计将延续下行,整体空置率仍将处于上升周期,未来杭州办公楼市场仍将面临较大挑战。

商铺市场:下半年市场仍难言乐观。一方面,市场或难现类似于开元广场整售案例;另一方面,当前杭州消费市场受线上冲击严重,客户投资信心不足严重影响商铺成交。

大宗交易市场:下半年市场活跃度或视城市经济的向好趋势表现。但无论整体市场表现如何,核心地段的办公、商业及酒店等相关资产仍保持一定的投资热度。

相关资讯

2024中国商业地产市场年报

中指云网讯: 点击获取更多房地产市场数据 宏观环境 1、2024年,消费市场保持恢复态势,社会消费品零售总额同比增长3.5% 图:2019年12月-2024年12月社会消费品零售总额单月及累计同比增速 消费市场保持恢复态势,四季度一系列促消费政策措施逐步起效,社零总额增速加快 。2024年,我国实现社会消费品零售总额48.8万亿元,同比增长3.5%,其中四季度同比增长3.8%,增速较二季度和三季度分别加快1.2个百分点、1.1个百分点。 图:2019年12月-2024年12月商品零售及餐饮收入累计同比增速 分消费类型来看,商品零售同比增长3.2% ,体育娱乐用品类、通讯器材类等升级类商品零售额增长较快。与此同时,居民消费需求发生转变,更注重服务消费, 2024年餐饮收入同比增长5.3%,服务零售额同比增长6.2% ,较同期商品零售增速高3.0个百分点。 2、2024年 经济 实现5%的增长目标,2025年强调实施更加积极有为的宏观政策,全方位扩大内需 2024年,我国经济整体保持平稳运行,全年GDP实际增速实现5%增长目标,四个季度同比分别增长5.3%、4.7%、4.6%、5.4%。9月底,中央推

来源: 中指研究院

2025中国商业地产百强企业研究报告

中指云网讯: 本报告为节选,完整版请 点击填写资料联系索取 2024年,宏观经济整体平稳运行,但受国内有效需求不足影响,商业地产市场供需两端仍偏弱。商业地产百强企业及时调整经营策略,扩张步伐放缓,注重存量运营,经营业绩整体保持平稳。在此背景下,中指研究院启动"2025中国商业地产百强企业"研究,推动企业在客观认识商业地产发展现状及行业变化趋势的基础上,不断提高企业运营管理水平,促进行业平稳健康发展。 2024年,我国经济运行总体平稳,国内生产总值达到134.9万亿元,增长5%,其中出口保持较快增长,内需动力仍显不足。全年社会消费品零售总额同比增长3.5%,增速较2023年下降3.7个百分点。9月底,中央推出一揽子增量政策,有力地提振了市场信心,四季度服务业明显回升,全年服务业增加值同比增长5%,除9月外,其余各月服务业商务活动指数均处于扩张区间。 从商业地产市场表现来看,受国内有效需求不足影响,商业地产供需两端表现偏弱。供应端,2024年,300城商办用地供需保持平稳,但处近10年低位,商办用地推出及成交规划建筑面积同比分别小幅下降3.1%、1.8%;全年全国商业营业用房及办公楼开发投资额同比分别

来源: 中指研究院

中指动态

更多..

中指看市场丨多地专项债收储提速,楼市能否迎来加速恢复?

2025-06-03 16:25:35

中指沙龙 | 金融助力,运营突围,赋能住房租赁行业提质升级

2025-05-28 14:11:23

上市房企突围重塑,加快构建房地产发展新模式

2025-05-14 14:45:11

2025年人居梦想“好房子”研究全面启动

2025-05-08 10:26:01

中指报告

更多..土地市场

房产市场

企业数据

土地数据

京公网安备 11010602103813号

京公网安备 11010602103813号