房企动态

房企营销积极变革,自建体系摆脱渠道依赖

当前房企销售渠道主要包括自销、自渠、中介等传统营销模式与线上营销等新兴营销方式。

点击免费试用中指数据库

当前房企销售渠道主要包括自销、自渠、中介等传统营销模式与线上营销等新兴营销方式。市场下行压力下,采用中介一方面营销费用超标侵蚀利润空间,另一方面单位费效逐年降低,难以保障营销目标。针对此种困境,今年以来,越来越多房企开始加码租售及经纪业务,打通线上线下营销闭环,在拓宽市场布局的基础上降低渠道费用,提质增效。

中介营销费用超标侵蚀利润空间,中介渠道作用减弱

市场延续下行压力,房企传统销售模式深度捆绑第三方渠道。2021年下半年以来,房地产企业流动性风险频发,部分企业通过合并区域、精简组织架构,尤其是销售人员经历多轮裁员,部分民营房企撤销了非重点深耕城市的自销团队,项目全部由渠道销售。从城市销售角度看,根据统计,以2022年为例,全国重点一二线城市分销渠道成交占比平均在50%以上。

销售费用相对难以降低,侵蚀利润空间。与地产开发行业平均10%的利润率相比,5%-10%的渠道费用也是房企近年来销售代理费用及佣金增长、乃至增收不增利的重要原因之一。如上市的ZH地产,2023年上半年,行政费用降至15.16亿元,但分销费增至18.71亿元,用同比增长7.53%,使两项费用指标合计占营收比例升至3.8%,高于去年底3.6%及去年中期3.2%。其结果则是净利润至142.11亿元同比下降19%,净利率同比下降了1个百分点至15.94%。净利率下降一重要原因就是费用率有所上升。

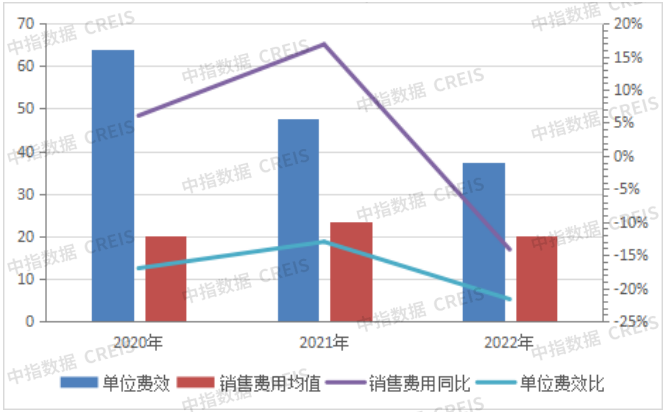

单位费效逐年降低,中介渠道作用减弱。2023年上半年,TOP50上市房企的三费费用率平均为13.09%,相比2022年的12%有所增加,面临着越来越大的费用管控挑战。主要考虑为,近几年房企一直在推动降本增效,仅仅针对内部销售团队进行管理对于销售费用几乎降无可降。同时,在市场销售规模持续下降的背景下,部分企业销售费用虽然有所收缩,但单位费效(即企业公布销售金额/销售费用)下降的幅度更大,以2022年TOP50上市公司销售费用均值来看,一亿元销售费用撬动的销售金额为37.37亿元,同比下降21.68%,较2021年进一步下降,单位成本的效果持续下降,结合房企自建线上全民营销线上平台逐步成熟,中介渠道作用减弱。

图:TOP50上市房企2020-2022销售费用表现情况

房企自建线上线下营销体系寻求突破

线下自渠方面,加码租售及经纪业务,掌握营销的主动权。相比民企,国企和央企保留自销团队的情况较为普遍,大区做精、城市做实的区域深耕战略成为主流房企应对行业下行压力的解决之道。随着市场主流的变化,很多房企都开始尝试营销公司化,通过专业公司化运营,能够有效降低营销成本,降低渠道依赖,提升营销体系的竞争力,如保利和润、越秀兴业、思源兴业等。早在疫情之前,万科、中海、越秀等房企便已尝试建立自有渠道,降低对外渠道的依赖。如万科设立了城市公司中台部门,区域中台指导各城市公司中台,联合生产并优化项目投放内容,辅助项目做线上投放,并在城市公司内设立联销小组,线上与中台导入的客户进行互动,在了解客户的购房意向后,对应的导入到各个匹配项目上。2023年,房企加码租售及经纪业务,在拓宽市场布局的基础上降低渠道费用,提质增效。如2023年保利和润实施“百千万”工程,整合旗下优势业务平台,创新融合新房代理、数字营销、渠道分销、存量经纪、市场研究等业务,构建保利全域营销服务平台。

表:2023年三季度部分代表房企新增营销策划公司

线上营销方面,房企通过私域流量转化与公域流量导流连通线上线下营销闭环。房企一方面优化自建线上销售平台服务内容,通过线上购房的数字化,并完善了线上购房服务流程,从流量转化、购房优惠咨询服务、预约看房、线上签约认购等流程一站式线上完成,并通过线上服务实现了从购前咨询到物业服务等业务体系的串联,依托数字化提升运营效率,提高自建平台的使用频率,提升业主粘性,培育销售业绩增长有效动力;另一方面,围绕“两微一抖”连通线上传播体系与线下营销渠道,达到从流量到业务、业务又回到流量的完整闭环,培育销售业绩增长有效动力。以越秀为例,建立越秀房宝平台并通过私域流量搭建与公域流量导流,越秀地产实现了媒体生态的获客到形成线索的判客,不断在住宅销售上的数字化营销有所突破,2022年实现自渠营销四成左右,进一步节省了营销成本。2023年,华润置地把“高质量营销”提升到了公司战略高度,全面发力小润选房线上平台,强化自主获客能力,并提出了全年营销自主获客的发展目标,即线上营销全年成交占比大于5%,全渠道占比大于25%。

表:部分代表企业自建线上销售平台主要功能

房企通过“全员渠道”,快速匹配到与项目客户定位符合的客户群体。房企强化全民营销工具、渠道的搭建,基于数字化传播实现“全员渠道”取代“全员营销”。数字化逐步成为房企品牌传播、拓客营销体系中的核心。2022年,在打造数字化工具的基础上,各大房企搭建完善属于自身的数字化营销体系,保护数字化资产,一些企业将品牌宣传渠道下放到城市甚至是项目,一些公司尝试“用服务取代渠道”。在此基础上,过去引发舆论关注的“强制全员营销”,正在转变为“全员渠道”,“凡是为渠道提供线索或便利”等行为将更加受鼓励。房企以赚取佣金的奖励吸引老业主、经纪人推介,以老带新充分调动老业主的资源,以降低营销成本。

图:部分代表企业线上销售平台“全员渠道”

多元化的渠道仍是促进销售的重要手段,房企需谨慎自建渠道

因地制宜选取分销,合理分配自有渠道与外部渠道。值得注意的是,相较传统经纪公司已经通过二手房经纪积累的大量客源,房企自建渠道渠道仍然具有客户沉淀基础较小的短板。尤其在重点二线城市,以改善型需求为主的客户群体,这一类客户的需求大多是卖一买一,中介依托于此积累了大量的客户资源,而房企很难涉足这类客户。而且和线上咨询、线下看房这种传统渠道相比,中介带客的转化率依旧有较大优势。因此,面临较大去化压力或回款压力的项目,开发商应合理分配自有渠道与外部渠道,采取多渠道并行的营销策略。

自建营销渠道费用高、周期长,房企需谨慎自建渠道。房企需关注开拓渠道的成本控制,其一,依托“两微一抖”等平台流量竞争压力较大,线上拓客的成本在不断增加。其二,线上平台的兴起使得客户获取房源信息变得更加简单和准确,而对房企来说精准持续输出优质内容,并从获取客户线索转化为服务变现,需要长期投入从而培养成熟的拓展人员及团队。其三,自建渠道并非简单的堆叠线上营销平台或加大线下营销团队投入,需要在线上准备精准内容持续输出、与客户保持高频沟通匹配客户的需求,并通过线上线下联动实现销售及后续服务,房企需谨慎自建渠道。

综合来看,在销售持续疲弱的市场环境下,部分房企意识到使用三方渠道、削减营销费用的局限性。在此基础上,房企一方面积极推动线下自渠的建设,加强对社群和老带新的重视程度;另一方面,强化线上营销体系完善,推动线上线下联动,实现营销闭环的完善。同时也需进一步关注渠道的成本控制,合理分配自有渠道与外部渠道,从而在门店运营、团队稳定、服务提升等能力的建构中积累经验,实现销售业绩目标。

相关资讯

中指快评 | 去库存背景下住房租赁市场发展趋势分析和展望

中指云网讯: 8月20日,中指研究院举办"2024中国住房租赁优秀企业线上主题论坛",对去库存背景下住房租赁市场发展趋势进行分析和展望。 政策方向:三中全会再提租购并举,租赁市场支持政策聚焦金融支持和消化存量 2015年底随着"租购并举"住房制度的提出,住房租赁市场的配套政策不断完善,行业开始加速发展。2021年国务院提出加快保障性租赁住房建设,进一步明确了住房保障体系的顶层设计,租赁市场进入到高质量发展阶段。2024年,二十届三中全会再次强调租购并举,购+租、市场+保障的住房体系加快发展,租赁市场支持政策聚焦金融支持和消化存量,存量转化成为租赁住房筹集的重要渠道,随着年初住房租赁金融17条正式出台,以及发改委发布全面推动REITs项目常态化发行的通知,住房租赁金融支持体系进一步完善。 去库存:国企收储成为租赁住房筹集与消化存量的主流模式 "去库存"已成为今年房地产政策的重心之一,国企收储正成为政府力推的消化存量房产的模式。去库存背景下,2024年以来地方国企系开业规模提升明显,地方国资平台的租赁房源持有规模预计将进一步扩大。从资金支持来看,在3000亿元保障性住房再贷款的支持下,各地收储存量房用

来源: 中指研究院

重磅:全国法拍房 “量价双降”,一线城市均价3.6万/㎡扛住压力

中指云网讯: 报告期内,全国各类法拍房源累计挂拍64.9 万套,同比下降 6.5%;最终成交 15.2 万套,同比下降 3.5%;总成交金额 2253.9 亿元,同比降幅达 23.9%,成交均价 4635 元 /㎡,同比下跌 13.5%,平均折价率 74.3%。从物业类型看,住宅为绝对主力,成交金额 1200.9 亿元,占比 53.3%,商业、工业厂房分别以 22.9%、16.7%的占比紧随其后;从拍卖阶段看,二拍成为主要成交渠道,成交 7.2 万套,占比 47%,高于一拍(38.6%)与变卖(11%)阶段。 整体法拍房市场情况 中指法拍数据库监测,2025年1-11月,全国法拍市场各类法拍房源累计挂拍数量64.9万套,同比下降6.5%,房源累计拍次共116.5万次(同一标的物可能存在一拍、二拍等多次拍卖),最终成交拍品数量为15.2万套,同比下降3.5%,清仓率23.5%(成交拍品/交易截止拍品),总成交金额2253.9亿元,同比下降23.9%。各类法拍房源成交均价(更多报告内容,点击索取完整版) 11月,全国法拍市场挂拍各类法拍房源数量10.1万套,同比下降15.4%,最终成交拍品数量为1.5

来源: 中指研究院

中指动态

更多..-

“五一复工”没状态、投标效率低?5月10日前有投标需求的人看过来!

2026-05-08 17:35:00 -

2026年人居梦想“好房子”研究全面启动

2026-05-08 17:24:59 -

“五一复工”投标救星已上线,5月10日前有投标需求的人看过来!

2026-04-29 09:24:59 -

1人+AI物业招投标Agent=1支投标团队!

2026-04-28 10:55:00

中指报告

更多..土地市场

房产市场

企业数据

土地数据

京公网安备 11010602103813号

京公网安备 11010602103813号