物业市场

年报解读 | 东原仁知服务:营收规模平稳增长,多赛道发力赋能城市更新

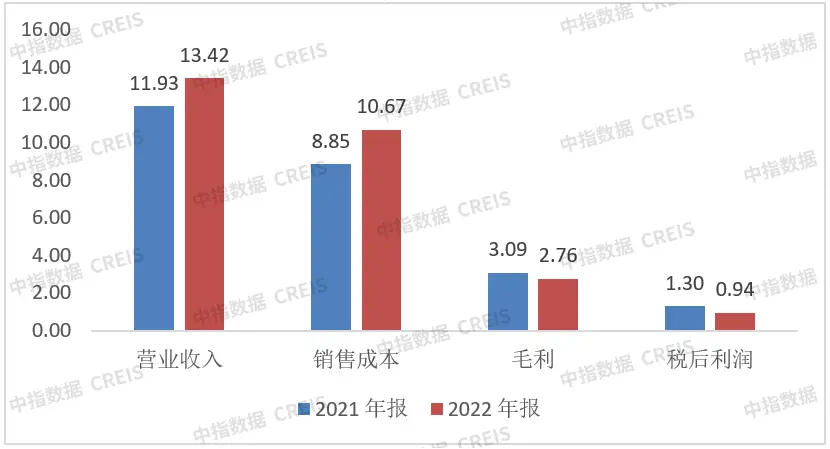

2022年度,东原仁知服务年度营业收入达到了13.42亿元,相较于2021年的11.93亿元同比上升了12.5%。公司2022年毛利达到了2.76亿元,毛利率为20.5%。截止2022年末,东原仁知共有541个合约物业管理项目,合约建筑面积达到约6570万平方米,相较于2021年度的约4290万平方

2023年3月30日,东原仁知城市运营服务集团股份有限公司(股票代码:2352.HK,以下简称“东原仁知服务”)发布了2022年年度业绩公告,公司合约物业管理项目规模持续扩张,年度营收规模稳健增长。

2022年度,东原仁知服务年度营业收入达到了13.42亿元,相较于2021年的11.93亿元同比上升了12.5%。公司2022年毛利达到了2.76亿元,毛利率为20.5%。截止2022年末,东原仁知共有541个合约物业管理项目,合约建筑面积达到约6570万平方米,相较于2021年度的约4290万平方米同比上升53.1%。

营收规模稳步增长

2022年,由于新冠疫情影响,叠加房地产行业周期性下行,宏观经济持续承压等因素,公司物业管理业务面临多重压力和挑战。东原仁知服务坚持市场化为导向,提升企业可持续发展能力和抗风险能力,企业营业收入规模稳步增长,由11.93亿元增至13.42亿元,同比上升了12.5%,综合毛利为2.76亿。

图:2021—2022年东原仁知服务营收、成本、毛利、税后利润变化情况(单位:亿元)

数据来源:企业年报,中指研究院整理

管理规模显著提升

市场版图加速扩张

东原仁知服务以“成为受人尊敬的有独特业务价值的城市更新服务商”为发展愿景,持续升级服务品质,为多元客户提升更加细致、高效和物业服务与增值服务。公司业务模式主要包括物业管理服务、社区增值服务和非业主增值服务。

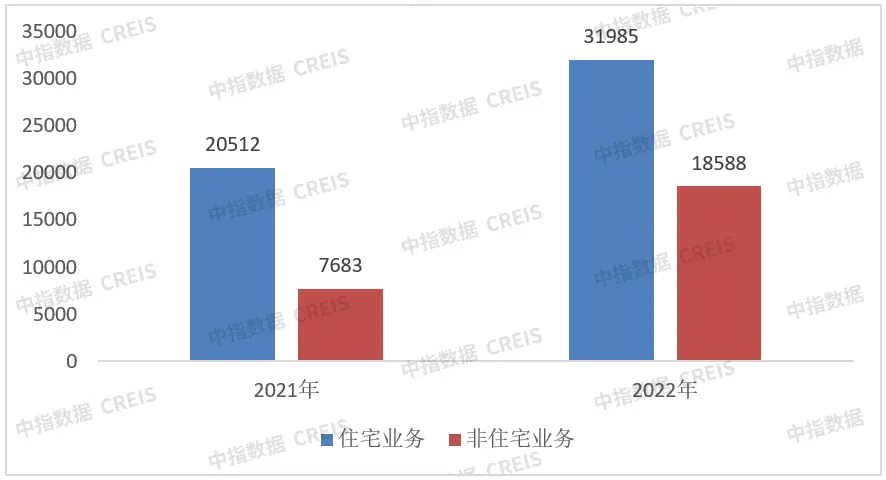

市场扩展能力显著提升,在管项目数量、面积稳步增长。截止2022年年末,公司经营和管理的业务覆盖60座城市,合理在管项目达到482个,同比上升48.3%,总在管面积达到5057.3万平方米,同比增长79.4%,总签约面积达到了约6570万平方米,同比增长53.1%。非住宅业务规模显著提升,2022年,公司住宅业务的在管建筑面积为3198.5万平方米,占合计在管建筑面积的63.2%,相较于2021年同比下降了9.5%,非住宅业务的在管建筑面积为1858.8万平方米,占合计在管面积的36.8%,相较2021年同比增长9.5%。

图:2021-2022东原仁知服务分业务在管面积变化(单位:千平方米)

数据来源:企业年报,中指研究院整理

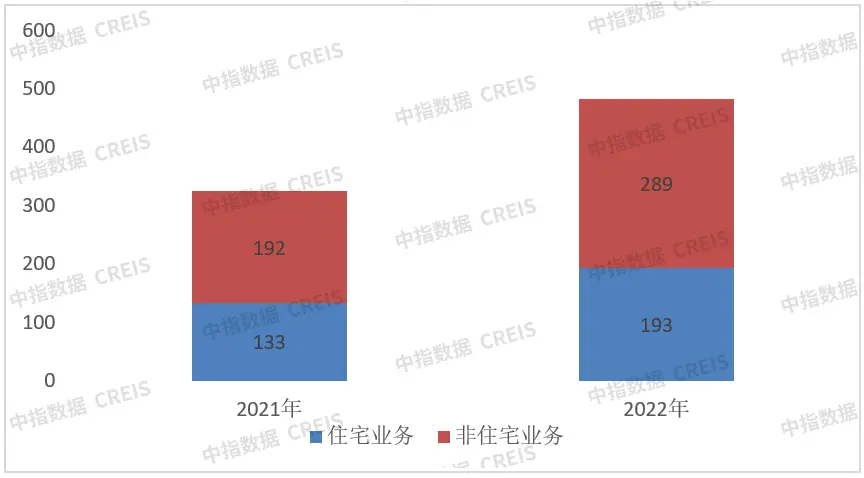

图:2021-2022东原仁知服务分业务在管项目数量变化

数据来源:企业年报,中指研究院整理

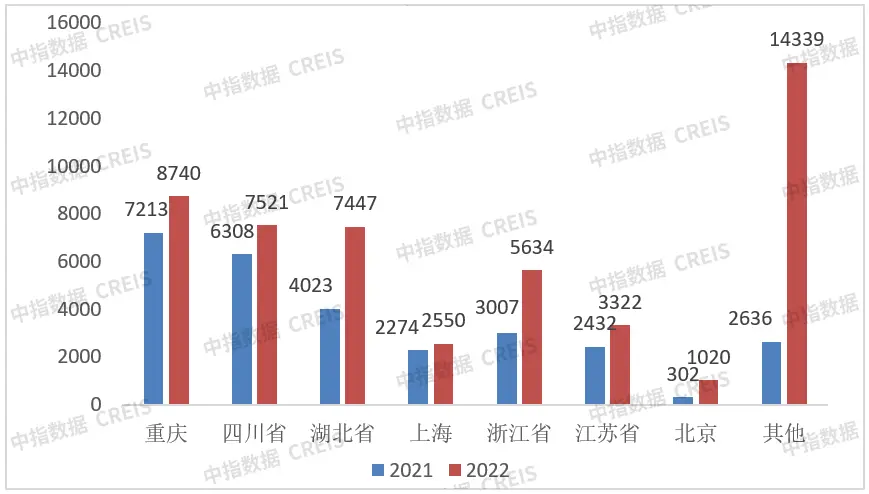

在区域分布方面,东原仁知服务深耕川渝、湖北地区,江浙与其他区域市场渗透有所加速。

从区域分布来看,2022年,重庆地区的在管项目数量由68个增至70个,在管项目面积由721.3万平方米增至874万平方米,占总在管面积的比例由25.58%降至17.28%。四川省在管项目由39个增至54个,在管项目面积由630.8万平方米增至752.1万平方米,占总在管面积的比例由22.37%降至14.87%,川渝地区和湖北地区依旧是公司的业务核心区域。

但随着市场扩张提速以及收并购项目顺利落地,江浙地区等其他区域管理规模同样保持快速扩张,浙江省在管项目数量由19个增至53个,在管项目面积由300.7万平方米增至563.4万平方米,江苏省在管项目数量由36个增至48个,在管项目面积由243.2万平方米增至332.2万平方米。其他地区项目数量由63个增至128个,在管面积由263.6万平方米增至1433.9万平方米。

图:2021-2022年东原仁知服务各区域在管面积分布情况(单位:千平方米)

数据来源:企业年报,中指研究院整理

业务结构更加优化

物业管理服务持续加码

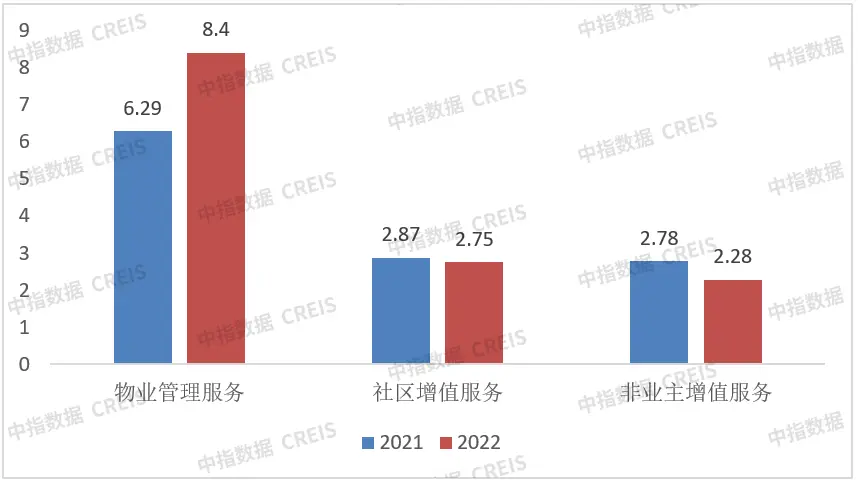

2022年,东原仁知服务持续对业务板块进行优化布局,物业管理服务作为扩展业务规模和增加社区增值服务及非业主增值服务的基础,东原仁知服务尤其重视物业管理服务板块的发展。2022年公司物业管理服务营业收入由6.29亿元增至8.40亿元,占总收益的比例由52.7%增至62.6%,社区增值服务营业收入由2.87亿元降至2.75亿元,占比由24%降至20.4%,非业主增值服务营业收入由2.78亿元降至2.28亿元,占比由23.3%降至17%。

图:2021-2022年东原仁知服务营业收入分业务情况(单位:亿元)

数据来源:企业年报,中指研究院整理

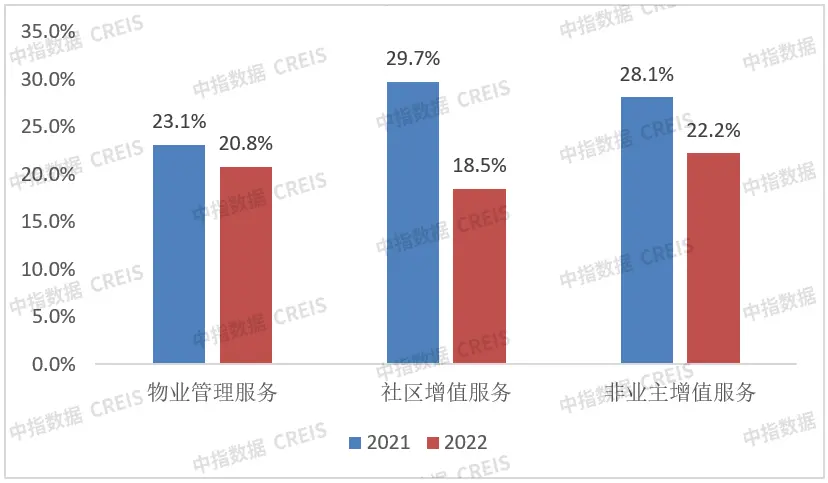

分业务毛利率方面:2022年由于公司物业管理项目和合约建筑面积持续扩张,企业员工人数显著提升,职工薪酬开支增加,同时集团分包成本上升,清洁和安保服务费用增加,导致公司2022年综合销售毛利率出现波动,其中物业管理服务板块毛利率为20.8%,社区增值服务板块毛利率为18.5%,非业务增值服务板块毛利率为22.2%。

图:2021-2022年东原仁知服务分业务毛利率情况

数据来源:企业年报,中指研究院整理

财务杠杆降低

偿债能力同比提升

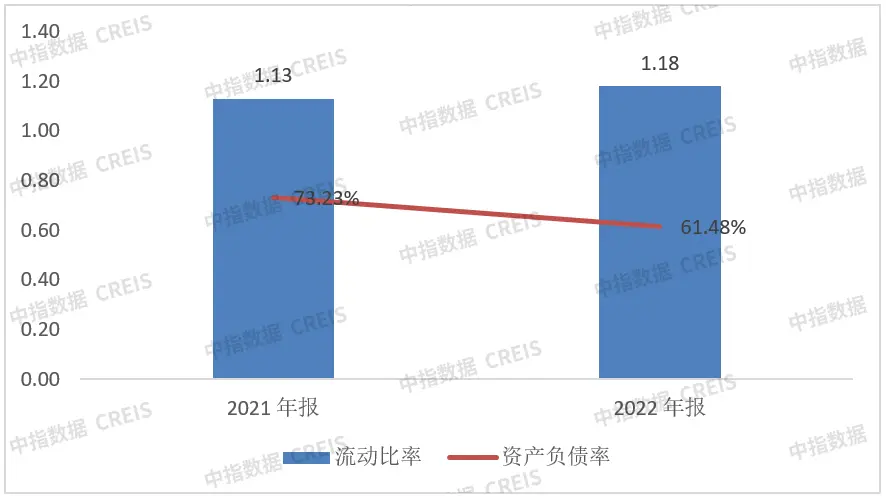

2022年度公司资产规模保持快速扩张,由9.64亿元增至12.61亿元,负债总额由7.06亿元增至7.76亿元,企业资产负债率由2021年的73.24%降至61.54%,企业权益乘数由3.74降至2.6,公司财务杠杆水平有所下降,企业对于外部债权人的保障程度提升,流动比率由1.13增至1.18,公司长期和短期偿债能力均同比提升,企业财务风险降低。

图:2021-2022年东原仁知服务偿债能力情况

数据来源:企业年报,中指研究院整理

总结与展望

东原仁知服务2022年整体发展平稳,公司营业收入规模稳步增长,市场版图快速扩张,企业综合毛利率承压,主要是由于疫情和房地产行业下行影响,公司抗风险能力较强。东原仁知服务以“大物业·全价值”战略为引领,服务多元业态,形成“1+6+N”的全国布局,以高规模高速增长,推动业态市场持续升级。展望未来,东原仁知服务应继续提升业务规模,重视品牌质量、高服务质量与满意度,多赛道共同发力,专注人与城市,以多赛道优势打造有独特价值的城市更新服务商,在资本的助力下,东原仁知服务“大物业·全价值”战略,将助力其打造多元业态和全产业链的服务优势,实现积极稳健的增长态势和长期主义的发展目标。

相关资讯

东原仁知服务通过聆讯,IPO进程更进一步

中指云网讯: 4月13日,东原仁知服务聆讯版本招股书在港交所挂网,这家源自重庆,立足于"重庆+上海"双总部,以"中而美"为定位的综合物业服务企业IPO征途更进一步,即将叩开港股市场的大门。 东原仁知服务,前身东原物业成立于2003年,以不动产全价值链整合服务商为定位,以"大物业·全价值"战略为引领,服务业态涵盖住宅、写字楼、商业、学校、医院、产业园、政府办公楼等多种业态。在市场布局方面,东原仁知服务聚焦"1+6+N"的战略目标,以上海为中心,覆盖西南、华西、华中、华东、华南、华北六大区域为业务核心,实现N座一、二线城市的布局。凭借扎实的综合实力,东原仁知服务连续10年荣登物业服务百强榜单,在2021物业服务百强企业中位列20名。 规模高速增长,业态及市场结构持续优化 2019-2021年,东原仁知服务实现在管面积年均复合增速54.1%,并于2019年、2020年相继迈上1000万方、2000万方规模台阶。2021年,东原仁知服务在管面积约2819.5万方,在管项目325个,覆盖了跨越于16个省、自治区及直辖市的51个城市。规模上台阶的同时,东原仁知服务的项目储备、业态结构、市场布局亦获得了不错的成

来源: 中指物业研究

年报解读 | 招商蛇口:2021年业绩指标稳中有进,三大转变奠定“品质年”

中指云网讯: 3月21日,招商蛇口(001979.SZ)发布2021年年报,根据报告显示:报告期内,招商蛇口实现营业总收入1606.43亿元,同比增加23.93%;归属于上市公司股东的净利润103.72亿元,同比减少15.35%;基本每股1.16元。利润分配延续稳定,向全体股东每10股派发现金红利5.4元(含税),现金分红总额约占归母净利润40%。招商蛇口上市以来累计分红金额达326亿元。 3月22日,招商蛇口2021年度业绩发布会暨投资者交流会在线上召开,董事长许永军、董事总经理蒋铁峰携公司管理层参加会议。交流会采取线上直播的方式与股东、投资者、研究机构在线交流。在互动过程中,招商蛇口管理层就投资者关心的公司战略执行情况、公司毛利率提升方案、兼并收购计划、持有型业务的发展情况、2022年投资拿地策略和未来分红安排等热点问题做了解答。 2021年,中国经济发展仍保持全球领先地位,但经济增速逐季放缓。与此同时,房地产行业正面临前所未有的格局,在国家"住房不炒"等政策组合拳下,虽然行业高毛利红利不再,但市场的基本需求和合理的利润空间依然存在。房企探索新的发展模式迫在眉睫,稳健经营成为主要目标,能够与时

来源: 中指研究院

中指动态

更多..

中指看市场丨多地专项债收储提速,楼市能否迎来加速恢复?

2025-06-03 16:25:35

中指沙龙 | 金融助力,运营突围,赋能住房租赁行业提质升级

2025-05-28 14:11:23

上市房企突围重塑,加快构建房地产发展新模式

2025-05-14 14:45:11

2025年人居梦想“好房子”研究全面启动

2025-05-08 10:26:01

中指报告

更多..土地市场

房产市场

企业数据

土地数据

京公网安备 11010602103813号

京公网安备 11010602103813号