房企动态

2024年1-10月杭州房地产企业销售业绩TOP20

2024年1-10月,杭州房地产销售额TOP20榜单中,排名前6房企销售额均超120亿元,且较1-9月销售额增加值均超20亿元,与其他房企销售额差距进一步拉大。

9月下旬以来,楼市利好政策密集出台,杭州楼市预期显著好转。10月土拍热度回归,溢价率回升至19.4%,新房开盘摇号热度提升,平均中签率下降至47.0%,商品住宅成交71.4万㎡,环比增长15.8%。在此环境下,各大品牌房企的销售业绩表现如何,下面随榜单一起来进行详细了解。

特别声明:杭州房地产企业销售数据统计是以2024年1月1日-10月31日期间销售的全口径商品房为统计口径,主要依据中指数据CREIS(点击查看)在杭州的销售监测数据,并参考当期总体经营情况和推盘去化情况进行分析统计;对于少数没有在监测范围内的项目,由企业提供相关证明文件,经课题组对数据进行严格审核,也纳入统计范围。本报告仅供参考,课题组不对使用报告及其内容所引发的任何直接或间接损失承担责任。

2024年1-10月,杭州房地产销售额TOP20榜单中,排名前6房企销售额均超120亿元,且较1-9月销售额增加值均超20亿元,与其他房企销售额差距进一步拉大。

滨江集团仍稳居榜首,10月滨运锦绣里、滨江兴耀潮起等项目开盘热销,销售额增加88.7亿元,与第二名的差值扩大至408.1亿元。

方远房地产集团的湖颂丹青府项目10月去化较好,以34.0亿元跻身1-10月杭州房地产销售额TOP20行列。

特别声明:杭州房地产企业销售数据统计是以2024年1月1日-10月31日期间销售的全口径商品房为统计口径,主要依据中指数据CREIS(点击查看)在杭州的销售监测数据,并参考当期总体经营情况和推盘去化情况进行分析统计;对于少数没有在监测范围内的项目,由企业提供相关证明文件,经课题组对数据进行严格审核,也纳入统计范围。本报告仅供参考,课题组不对使用报告及其内容所引发的任何直接或间接损失承担责任

2024年1-10月,建发中粮朗云、宁巢美地公寓、绿城锦海棠仍稳居销售金额TOP10和销售面积TOP10。10月滨江·潮语鸣翠轩、滨江兴耀潮起、建发云湖之城均有开盘热销,排名均有提升。其中滨江·潮语鸣翠1-10月成交金额44.5亿元,销售额排名第4,较上月提升5名;滨江兴耀潮起1-10月成交金额42.1亿元,销售额排名第5,较上月提升3名;建发云湖之城1-10月成交金额29.6亿元,本月成功跻身前十。

■ 楼市政策解读:

10月9日,为贯彻落实中央“一揽子”政策,杭州重磅发布《关于进一步优化调整我市房地产相关政策的通知》,简称“新杭五条”。重点内容包括:

1、优化住房公积金贷款政策,其中公积金最高贷款额度提高到130万元;2、取消限价,新出让住宅用地不再设置新建商品房限价要求,已出让用地按原有合同约定执行,同时,针对新出让地块项目的销售将取消社保排序和限售;3、商贷不分首套二套,最低首付款比例统一为15%;4、加快出台购房补贴、房票安置等措施,进一步推动商品住房“以旧换新”等。

中指解读:本次新政涵盖了土地、新房市场,从多个维度打出“组合拳”,预计对杭州市场的活力将有较大的改善效果。一方面,降低购房门槛,提高公积金贷款额度,为当前市场上有着真实购房需求的客户减轻购房负担,将有效刺激部分刚性和改善性住房需求的释放;第二,有利于维稳四季度杭州楼市,后续或迎来翘尾行情,为深耕杭州的房企的业绩保驾护航;第三,在加速房企库存去化的同时,全面取消限房价将会激发房企的拿地积极性,给品牌溢价能力和产品能力强的房企提供更多的操盘空间,给市场带来更多的“好房子”。

■ 商品住宅市场解读:

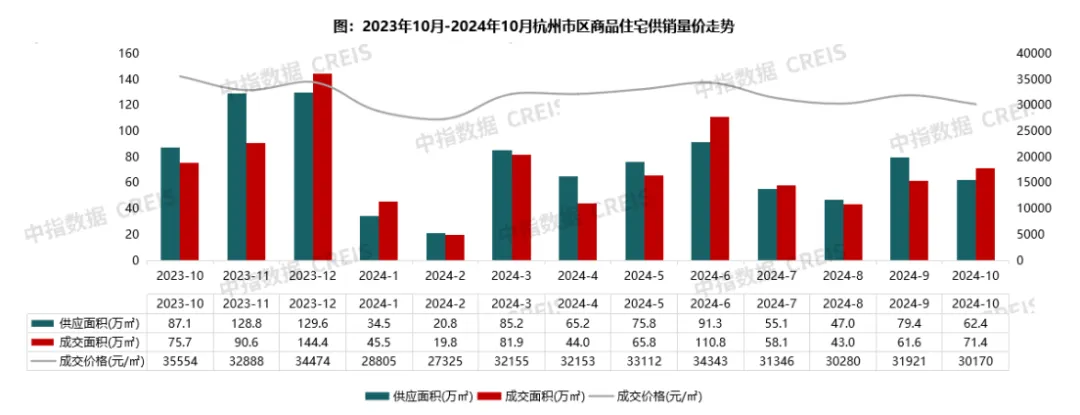

数据来源:中指数据CREIS(点击查看)

新政效应持续作用,市场交易活跃度提升。10月,杭州十区(包含临安、富阳)的商品住宅供应62.4万方,环比下降21.4%。虽然受国庆假期影响,10月推盘规模下降,但在密集出台的新政刺激下,杭州新房交易市场活跃度明显提升。10月市区成交规模增长至71.4万方,环比增幅达15.8%;新房成交均价30170元/㎡,环比结构性下降5.5%。

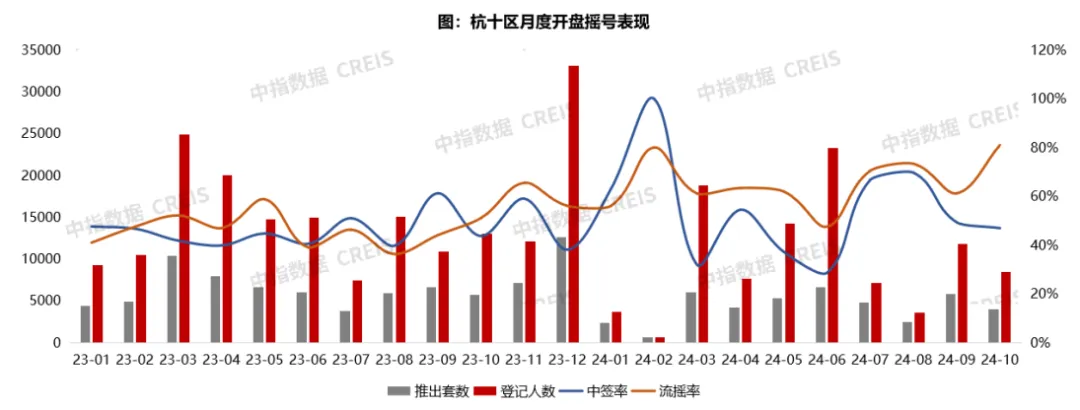

新政提升市场预期,开盘热度有所增长。10月,杭州市区共计开盘42次,较9月减少6次;开盘房源3967套,环比下降32%;摇号登记客户8447组,环比下降28%,平均中签率为47.0%,低于9月的49.4%,新政后市场热度有所提升。从项目上看,10月5个项目中签率低于20%,分别为滨江兴耀潮起、滨运锦绣里、翡翠锦和府、建发云湖之城,其中滨运锦绣里、建发云湖之城月内均开盘两次,两开两罄,热度颇高。新政后,不仅是红盘高热快销,从售楼处的反馈来看兴耀沐晴川、保利云珹瑧悦府、华元启航城等三四圈层刚需刚改楼盘认购情况也明显好转。

数据来源:中指数据CREIS(点击查看)

■ 典型样本项目点评

建发云湖之城位于余杭区未来科技城核心区板块,是板块核心的多组团大盘,在售主力户型面积均为105-199㎡,精装限价36100元/㎡,装修标准4000元/㎡。10月两开两罄,中签率分别为17.80%、17.51%。项目热销原因如下:

1、地段优越,周边配套齐全。项目位于未来科技城城市中轴线之上,是杭州第三个城市中心的核心地段。区域内产业发达,项目周边有阿里巴巴、字节跳动(在建)、钉钉总部、中电海康等众多科技巨头企业。同时周边生活配套齐全,400米范围内有绿汀路万象城综合体,周边有未来科技城第八小学、余杭区锦绣小学等教育资源;而且距离项目约300米的绿汀路站,是地铁3、5、16号线的三线换乘站,可通达全城; 2、建发风雅宋韵作品,产品力出色。项目是建发风雅宋韵产品系力作,规划打造12至17层小高层住宅,得房率较高。项目强化中式归家礼序,打造了宽奢重檐悬山顶府门、双精装单元入户大堂、宋制挑檐;同时配置了宋韵园林、约1500方下沉式庭院会所、精装地库等,呈现了风雅宋韵以及出色产品力。 3、限价3.61万元 /㎡,性价比较高。项目限价36100元/㎡,相比与区域内的二手次新房,价格具有较大吸引力。叠加项目地段和品质优势,在限价放开的后市,性价比将进一步提升。

■ 土地市场解读:

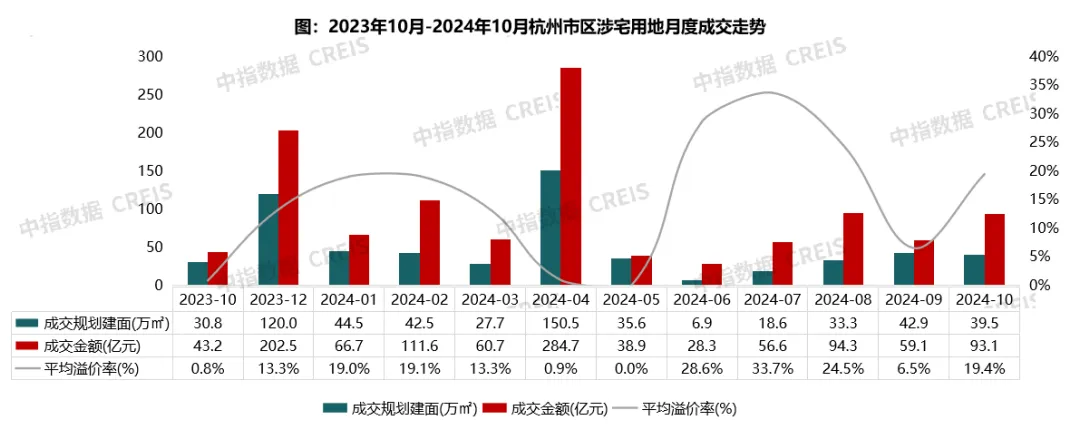

数据来源:中指数据CREIS(点击查看)

10月杭州进行三批次集中供地,共成功出让6宗地块,合计总建面39.5万㎡,揽金93.1亿元,平均溢价率为19.43%,整体热度高于9月。但从总体上看,新政后土拍市场冷热不均现象依旧存在,成交的6宗地块中,2宗底价成交,4宗成交溢价率相对较高,其中江湾新城地块成为杭州新楼面价地王。

● 10月15日,“10·9杭五条”楼市新政后的首场土拍,拱墅区石桥单元、康桥单元地块分别以18%的溢价率和底价被绿城竞得。

● 10月22日,江湾新城最后一宗限价地块经过77轮竞拍,由绿城以28.55%的溢价率成功竞得,总价34.2亿元,楼面价50717元/㎡,刷新杭州宅地楼面价纪录。

● 10月29日,出让的三宗涉宅用地中,热度最高为蜀山单元低密宅地,经过61轮竞价被滨江集团竞得,溢价率高达51.31%,为年内次高;另外两宗地块溢价率分别为16.45%和0%。

表:2024年10月杭州集中供地成交情况

数据来源:中指数据CREIS·土地版(点击查看)

■ 后市预判:

10月受密集新政刺激,整体市场预期得到显著改善,无论是新房、二手房成交活跃度均有明显增长。为抓住市场回暖窗口期,11月新房供应端或将有所改善,房企推盘积极性有望提升,但新政刺激效果随时间减弱,成交规模继续增长的动力或不足。宅地市场的行情相对独立,虽然放开限房价之后市场更加灵活,但当前房企拿地更加谨慎,热度分化或将继续加剧。11月将出让8宗宅地,而其中奥体、三塘以及安琪儿地块等备受关注,预计房企竞拍烈度将较高。

相关资讯

2024年1-10月杭州房地产企业销售业绩TOP20

中指云网讯: 点击获取最新杭州房地产市场数据 9月下旬以来,楼市利好政策密集出台,杭州楼市预期显著好转。10月土拍热度回归,溢价率回升至19.4%,新房开盘摇号热度提升,平均中签率下降至47.0%,商品住宅成交71.4万㎡,环比增长15.8%。在此环境下,各大品牌房企的销售业绩表现如何,下面随榜单一起来进行详细了解。 特别声明:杭州房地产企业销售数据统计是以2024年1月1日-10月31日期间销售的全口径商品房为统计口径,主要依据 中指数据CREIS(点击查看) 在杭州的销售监测数据,并参考当期总体经营情况和推盘去化情况进行分析统计;对于少数没有在监测范围内的项目,由企业提供相关证明文件,经课题组对数据进行严格审核,也纳入统计范围。本报告仅供参考,课题组不对使用报告及其内容所引发的任何直接或间接损失承担责任。 2024年1-10月,杭州房地产销售额TOP20榜单中,排名前6房企销售额均超120亿元,且较1-9月销售额增加值均超20亿元,与其他房企销售额差距进一步拉大。 滨江集团仍稳居榜首,10月滨运锦绣里、滨江兴耀潮起等项目开盘热销,销售额增加88.7亿元,与第二名的差值扩大至408.1亿元。 方

来源: 中指研究院

9月全国商品房销售面积、销售金额同比降幅均收窄 | 开发经营数据解读

中指云网讯: 【中指社群】什么是地产圈?看这里——快速进群,让自己的圈层转起来~ 需求 ▍ 1-9月商品房销售面积、销售额同比降幅均有所收窄,9月降幅均收窄超5个百分点 图:2014年至今全国商品房和住宅累计销售面积以及销售额同比增速 数据来源: 中指数据CREIS(点击查看) ,国家统计局 销售面积: 2022年1-9月, 商品房销售面积 为10.1亿平方米,同比下降22.2%;9月,商品房销售面积约为1.4亿平方米,同比下降16.2%,单月降幅较8月收窄6.4个百分点。其中,1-9月 住宅销售面积 为8.6亿平方米,同比下降25.7%,办公楼销售面积同比增长5.6%,商业营业用房销售面积同比增长2.3%。 销售额: 2022年1-9月, 商品房销售额 为9.9万亿元,同比下降26.3%;9月,商品房销售额约为1.4万亿元,同比下降14.2%,单月降幅较8月收窄5.7个百分点。其中,1-9月 住宅销售额 为8.7万亿元,同比下降28.6%, 办公楼 销售额同比增长3.6%, 商业营业用房 销售额同比下降4.2%。 供应 ▍ 1-9月房地产开发投资额、新开工面积同比降幅继续

来源: 中指研究院

中指动态

更多..-

“五一复工”没状态、投标效率低?5月10日前有投标需求的人看过来!

2026-05-08 17:35:00 -

2026年人居梦想“好房子”研究全面启动

2026-05-08 17:24:59 -

“五一复工”投标救星已上线,5月10日前有投标需求的人看过来!

2026-04-29 09:24:59 -

1人+AI物业招投标Agent=1支投标团队!

2026-04-28 10:55:00

中指报告

更多..土地市场

房产市场

企业数据

土地数据

京公网安备 11010602103813号

京公网安备 11010602103813号