住宅市场

2023年1-2月中国房地产企业销售业绩排行榜

TOP100房企2月单月销售额环比、同比实现双增长

特别声明:房地产企业销售数据统计是以2023年1月1日-2月28日期间销售的并表商品房为统计口径,主要依据中指数据CREIS(点击查看)在各地的销售监测数据,并参考当期总体经营情况和推盘去化情况进行分析统计;对于少数没有在监测范围内的城市或项目,由企业提供相关证明文件,经课题组对数据进行严格审核,也纳入统计范围。本报告仅供参考,课题组不对使用报告及其内容所引发的任何直接或间接损失承担责任。

特别声明:房地产企业权益销售数据统计是以2023年1月1日-2月28日期间按股权比例销售的商品房为统计口径,主要依据中指数据CREIS(点击查看)在各地的销售监测数据,并参考当期总体经营情况和推盘去化情况进行分析统计;对于少数没有在监测范围内的城市或项目,由企业提供相关证明文件,经课题组对数据进行严格审核,也纳入统计范围。本报告仅供参考,课题组不对使用报告及其内容所引发的任何直接或间接损失承担责任。

当月要点:

1、TOP100房企2月单月销售额环比、同比实现双增长

2、不动产私募投资基金试点扩大到商业不动产领域,促房地产市场盘活存量

3、供需两端政策有望持续改善优化,核心一二线城市市场回暖态势有望得到延续

一、业绩:TOP100房企2月单月销售额环比、同比实现双增长

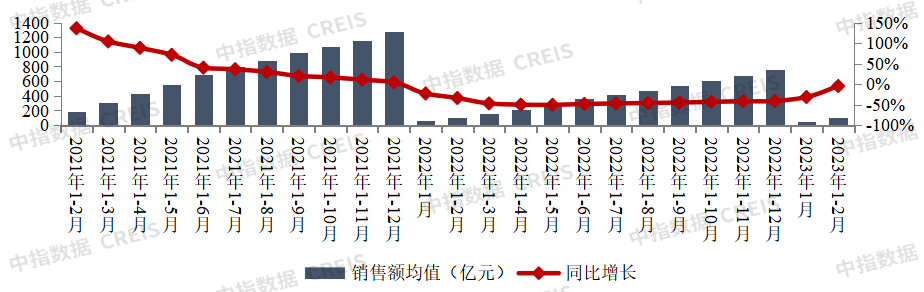

2023年1-2月,TOP100房企销总额为9841.1亿元,同比下降4.8%,较去年同期降幅大幅收窄29.2个百分点。其中TOP100房企2月单月销售额环比上升35.1%,同比上升28.5%,实现双增长。1月以来,政策保持较大宽松力度,部分二线城市利好政策继续较大释放,同时,刚需及改善产品入市发力,加之人们购房预期有一定上升,综合致销售额较大提升。销售额超百亿房企26家,较去年同期减少4家;超五十亿房企26家,较去年同期持平。TOP100房企权益销售额为7026.1亿元,权益销售面积为4386.8万平方米,同比分别下降9.5% %和22.1%,降幅持续收窄。预计3月销售额同比将会持续正增长。

图:2021年至2023年1-2月TOP100房企累计销售额及增速情况

数据来源:中指数据CREIS(点击查看)

更多房企数据:点我查看

注释:文中分析所用销售额,如无特别说明,均指全口径销售额。

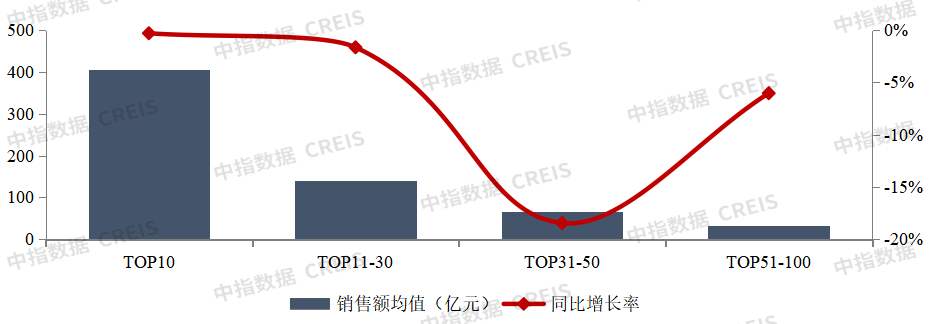

2023年1-2月,各阵营房企销售额增速均继续下滑,但下滑幅度均有大幅减小。其中,TOP10房企销售额均值为405.5亿元,较上年下降0.2%;TOP11-30房企销售额均值为141.4亿元,较上年下降1.6%;TOP31-50房企及TOP51-100房企销售额均值分别为65.4亿元和33.0亿元,同比分别下降18.5%和6.0%。综合来看,TOP10房企仍以央国企及部分优秀民营企业为主,具有较强韧性,销售端回升最快,同比几乎回正;TOP11-30企业紧抓政策端利好和购房预期上升,加速推盘销售,销售额亦有明显提升。

图:2023年1-2月各阵营销售额增长情况

数据来源:中指数据CREIS(点击查看)

更多房企数据:点我查看

二、数量:第四阵营有所增加,五十亿阵营与去年持平

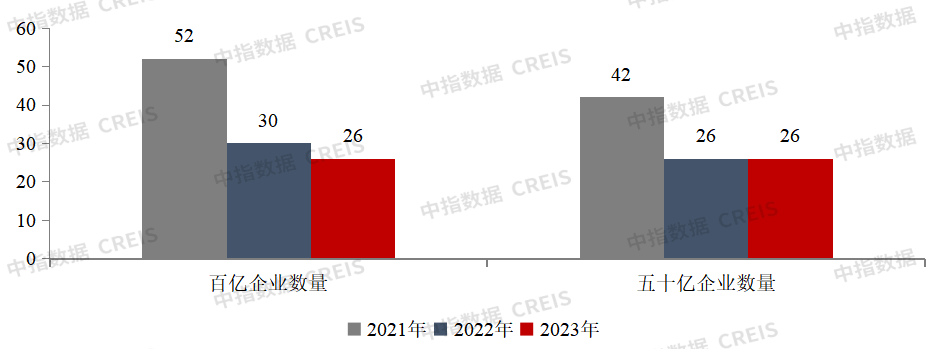

图:2021年至2023年1-2月百亿、五十亿房企数量

数据来源:中指数据CREIS(点击查看)

更多房企数据:点我查看

2023年1-2月,第四阵营企业数量增加。具体来看,百亿以上阵营26家,较去年同期减少4家,为四个阵营中数量减少最多阵营,销售额均值251.2亿元。第二阵营(50-100亿)企业26家,较去年同期持平,销售额均值67.6亿元。第三阵营(30-50亿)企业22家,较去年同期减少2家,销售额均值41.0亿元。第四阵营(30亿以下)企业为26家,较去年同期增加6家,销售额均值24.8亿元。

表:2023年1-2月TOP100房企各阵营数量及销售额均值情况

数据来源:中指数据CREIS(点击查看)

更多房企数据:点我查看

三、私募基金:不动产私募投资基金试点扩大到商业不动产领域,促房地产市场盘活存量

2023年2月20日,中国证券投资基金业协会发布了《不动产私募投资基金试点备案指引(试行)》,对不动产私募投资基金投资范围、管理人要求、适格投资者、防范风险等做出了详细规定。不动产私募投资基金试点扩大到商业不动产领域,将促进房地产市场盘活存量,更好满足房企合理融资需求,改善房企资产负债表,降低杠杆率,向新发展模式平稳过渡。

从投资机构角度来看,不动产私募投资基金试点正式扩大到商业不动产领域,在投资对象、投资结构等方面丰富了私募基金的运作范围。从房企角度来看,私募基金入场将有助于房企盘活存量资产,增加融资渠道,支持房地产市场纾困。房企有大量的写字楼、商场、酒店资产等商业地产存量,也有开发在售项目,特别是部分出险房企的存量项目,引进私募基金,将有助于这些资产盘活,加快回款,增强现金流能力,支持房地产市场纾困。从社会效益来看,不动产私募投资基金一方面为社会投资机构及居民增加了新的投资渠道,另一方面也为推动行业新发展模式贡献力量。

四、展望:供需两端政策有望持续改善优化,核心一二线城市市场回暖态势有望得到延续

2月,《求是》杂志发表了习近平总书记《当前经济工作的几个重大问题》的文章,文中针对房地产的相关提法更加具体,文中强调“要因城施策,着力改善预期,扩大有效需求,支持刚性和改善性住房需求,支持落实生育政策和人才政策”,需求端政策支持的方向更加具体,改善预期以及将住房政策与生育、人才政策结合是未来的重要方向,后续相关政策有望在更多高能级城市推广。

城市层面,2月,多地进一步对需求端政策进行调整,根据中指监测,本月昆明、无锡、扬州等地下调首套房贷利率下限,目前已有超30城首套房贷利率下限降至4%以下。市场方面,受疫情及春节假期影响所积压的购房需求在2月得到积极释放,重点城市市场活跃度回升。

短期来看,各地供需两端政策有望持续改善优化。核心一二线城市市场回暖态势有望得到延续,部分城市“小阳春”行情或更加明显,但供给端修复不足或一定程度影响热点城市市场销售规模。整体来看,热点城市市场逐渐形成示范作用,将带动全国市场信心修复,全国房地产市场企稳可期。

相关资讯

年报解读 | 瑞安房地产:上海高端项目带动销售额逆势增长

中指云网讯: *年报季到来!更多房企年报解读 点击此处获取 销售额显著增长,上海高端项目贡献突出 瑞安房地产2024年销售业绩显著,上海项目贡献突出。瑞安房地产2024年年报显示,合约物业销售额达150.55亿元,同比增长32%,其中住宅物业销售占比97%,主要得益于上海太平桥翠湖天地六和项目的强劲销售表现。瑞安房地产在2024年成功推出翠湖天地六和项目,总建筑面积为5.7万平方米的108个单位在开售当日售罄,进一步巩固了其在国内高端住宅市场的地位。 瑞安房地产稳步推进项目,土地储备的总建筑面积为800万平方米。截至2024年末,瑞安房地产土地储备包括580万平方米的可供出租及可供销售面积,及220万平方米的会所、停车场和其他设施,合共14个发展项目,分布于上海、南京、武汉、佛山及重庆这五个中国主要城市的黄金地段。瑞安房地产应占可供出租及可供销售的建筑面积为370万平方米。在580万平方米的可供出租及可供销售的总建筑面积中,约260万平方米的建筑面积已经落成并持有作销售及/或投资用途,约90万平方米的建筑面积正处于发展阶段,余下的230万平方米则持有作日后发展用途。 营业收入下滑,毛利率提升 20

来源: 中指研究院

8月房企融资月报:信用债发行量环比大幅增长,民企信用债发行量增加

中指云网讯: 中指研究院定期发布房企融资监测报告 点击索取报告完整版 报告要点: · 融资概况: 8月融资规模环比增长 · 融资结构: 信用债发行量环比大幅增长,民企信用债发行量增加 · 融资利率: 债券融资利率同环比下降,华润置地等头部房企融资成本持续降低 · 企业发行动态: 招商蛇口发行额度最高,保利发展成本最低 融资概况:8月融资规模环比增长 中指研究院监测,2024年8月房地产企业债券融资总额为549.2亿元,同比下降20.8%,环比增长52.0%。行业债券融资平均利率为2.53%,同比下降0.91个百分点,环比下降0.28个百分点。 数据来源: 中指数据CREIS(点击查看) 融资结构:信用债发行量环比大幅增长,民企信用债发行量增加 从融资结构来看,8月,房地产行业信用债融资355.0亿元,同比下降23.4%,环比增长70.0%,占比64.6%;ABS融资194.2亿元,同比下降5.5%,环比增长43.4%,占比35.4%。 数据来源: 中指数据CREIS(点击查看) 2024年1-8月,房地产行业债券融资总额3701.9亿元,同比下降29.7%,其中,信用债融资2391.2亿元,同比下

来源: 中指研究院

中指动态

更多..

2026中国房地产百强企业研究精彩回顾

2026-03-12 16:41:29

中指院参编《中国城市更新活跃度年度观察报告2025》正式发布!

2026-01-23 14:01:51

产品力与营销力双轮驱动,东原建管以专业迎战代建新周期 | 代建企业高层访谈

2026-01-22 09:41:31

2026中国房地产百强企业研究全面启动

2026-01-20 09:44:26

中指报告

更多..土地市场

房产市场

企业数据

土地数据

京公网安备 11010602103813号

京公网安备 11010602103813号