新闻中心

业绩预亏后,多家房企悄悄开始新一轮人事洗牌

新年伊始,多家房企开启组织架构变革,涉及区域之多、调整范围之大,均为近年罕见。

【中指·地产文库】地产人自我提升的免费充电站!百万份行业文档免费下载→戳这里即刻体验

新年伊始,多家房企开启组织架构变革,涉及区域之多、调整范围之大,均为近年罕见。

以龙头房企万科为例。时代周报记者获悉,万科近期在区域与城市层面进行了首席合伙人以及城市合伙人换防,主要涉及南方区域、东北区域以及北京公司。此次人事变动,总共涉及7位区域高管。

此外,招商蛇口、绿城中国、新城控股等房企,也在春节前后进行了组织架构调整或人员变动,积极谋划企业新一轮发展。

记者梳理发现,此轮人事洗牌的重心为精简区域,即缩减低能级城市比重,将资源向核心区域倾斜。与此同时,多家房企加强区域管理权,通过缩短管理半径实现节衣缩食效果。

↓今日中指报告精选↓

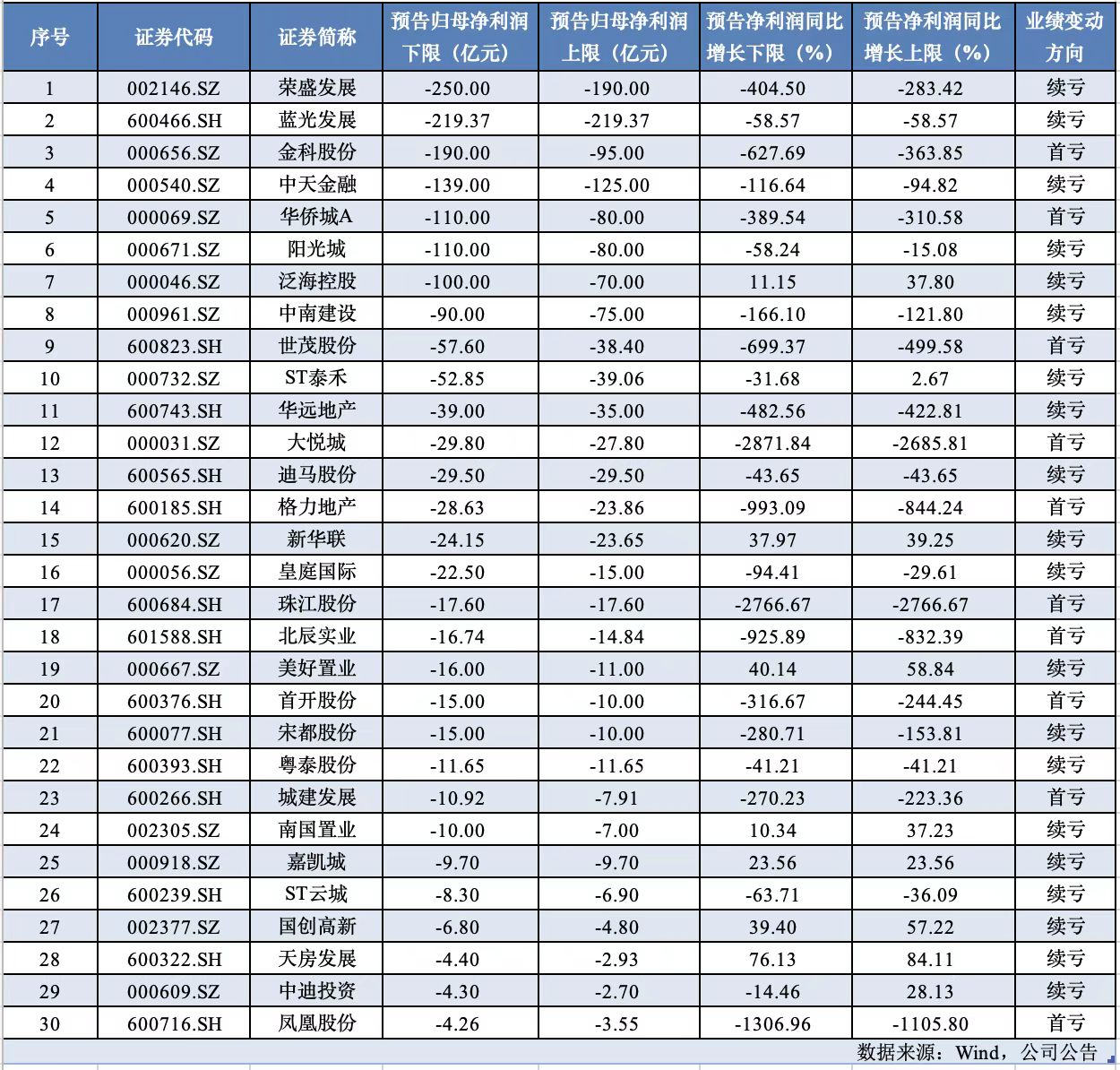

房企主动求变,与当下的行业环境紧密相关。近日,房企陆续发布2022年业绩预告,业绩预亏渐成高频词。

据Wind数据,截至1月31日收盘,在申银万国房地产行业分类下,发布了业绩预告的约68家企业中,40家为亏损状态,占比近六成。其中,有14家房企为首度亏损;48家房企业绩同比下滑。

进入2023年,习惯疾驰的房企,将在慢车道中摸索发展节奏,新一轮组织变革已在路上。

精简区域

为了进一步降本增效、提高组织能效,降低市场环境所带来的风险,万科、招商蛇口、绿城中国等企业,相继在春节前后进行了组织架构调整或人员变动。

其中,万科的人事变动最受关注。

时代周报记者获悉,万科于近期启动人事调整,万科东北区域和北京区域主要是区首和总经理的换防,南方区域则集中在各地城市总经理的轮换。万科原北京区域副总经理曾巍调任东北区域首席合伙人,原东北区域首席合伙人林曈调任北京万科总经理。

对于此次调整,万科方面对时代周报记者回应称,万科在人事安排上一直注重“事人匹配”。此次安排北京区域副总经理曾巍接任东北区域首席合伙人,主要是基于东北区域业务特点和业绩难点,来选择相匹配的将领,曾巍在北方区域深耕多年,任烟台公司总经理期间业绩突出。东北区域业务主要集中在住宅领域,虽然过去一年保持了该区域市场排名第一的地位,但后续住宅销售压力大,安排熟悉北方市场、擅长销售突破、敢打肯拼的将领担任东北区域负责人,有助于东北区域更好地应对当下挑战。

另一家头部房企招商蛇口,则将重心放在精简区域。

时代周报记者从接近招商蛇口的人士处获悉,近期,招商蛇口在城市公司层面进行了调整,南通、无锡二个城市公司被降级,撤销了粤东公司,并将长沙事业部升级,而苏州城市公司则合并更名。

绿城中国则将原浙西区域集团、浙东区域公司、杭州亚运村项目公司合并,成立浙江区域集团,按区域集团类别管理。原浙西区域集团董事长迟峰,任新浙江区域集团联席董事长、总经理;原浙东区域公司董事长吴恒,任新浙江区域集团联席董事长。

2月1日,可研智库相关负责人向时代周报记者指出,近期多家城市公司的调整,是企业对其城市投资版图的重新梳理,让城市公司“能上能下”,顺应趋势的变化,从而提升市场竞争力。

主动求变

房地产行业进入下半场,城市之间的购买力逐渐拉开。过去习惯“广撒网”式布局区域的房企,开始进行战略反思,逐渐收缩战线。

从市场端看,即使是在区域内部,不同城市之间市场成色不尽相同。

据中指研究院数据,2023年初,北京房地产市场情绪转暖,新房成交规模较2022年末小幅增长,二手房带看量明显增多。而天津则由于市场预期较差、购房者信心不足,导致库存去化慢,出清周期延长至30个月。

长三角也出现城市之间冷热不均的现象,集中表现在房企买地热情上。2022年,上海涉宅土地全部成交,土地出让金创新高。同期,无锡土地出让金收入577.8亿元,较2021年780亿元同比下降26%。徐州土地出让金为388.2亿元,同比减少11.1%。

在此背景下,房企的投资布局往往决定着未来的发展方向。因此,将资源集中在更高效率的区域,成为众多房企的不二选择。新年伊始的组织变革,将奠定长期的发展方向。

企业一旦有区域调整动作,就说明对于新一年有夯实发展基础、提振业务的期许。此类调整也说明,部分有债务压力的企业也还有新的发展机会,对其它观望中的房企有非常好的启发作用。

“随着房地产市场的复苏和信心的提振,房地产市场方面将迎来良好的发展机会,主动调整的企业也将较早获得发展先机。”业内人士指出。

2月2日,中指研究院企业研究总监刘水对时代周报记者表示,2022年下半年,监管部门密集出台利好政策,从供需两端发力稳定市场预期,政策放松传导至需求端需要时间。随着房企内部组织调整,加上外部盈利压力或有缓解,房企盈利压力较2022年或将有所缓解。

相关资讯

2024年1-12月江苏省房地产企业暨江苏省本土国企销售业绩排行榜

中指云网讯: 点击查询更多房地产市场数据 年底销售冲刺,房企端释放不少优惠信号、叠加政策端持续释放利好信号,12月江苏房地产市场热度依旧延续。下面请看2024年1-12月江苏省房企的具体表现如何。 特别声明: 房地产企业销售数据统计是以2024年1月1日-12月31日期间销售的商品住宅为统计口径,主要依据 中指数据CREIS(点击查看) 在江苏省的销售监测数据,并参考当期总体经营情况和推盘去化情况进行分析统计;对于少数没有在监测范围内的项目,由企业提供相关证明文件,经课题组对数据进行严格审核,也纳入统计范围。本报告仅供参考,课题组不对使用报告及其内容所引发的任何直接或间接损失承担责任。 2024年1-12月,江苏省房企TOP20门槛值为67.54亿元、31.61万平,TOP7房企销售业绩均超150亿元、60万平,TOP3房企销售金额超200亿元。其中,销售金额榜方面,保利发展以438.51亿元荣登榜首,招商蛇口、绿城中国分别以294.53亿元、228.22亿元紧随其后;销售面积方面,保利发展、招商蛇口、万科分别以167.82万平、106.38万平、92.27万平位列榜单前三位。新城控股、弘阳地产、

来源: 中指研究院

2025年1-3月江苏省房地产企业暨江苏省本土国企销售业绩排行榜

中指云网讯: *更多重点城市房地产市场数据, 点击此处查看 春节后江苏省部分城市在政策环境利好下,购房者信心有所增强,加上高品质项目供给增加及传统营销季推动,新房成交量回升明显。下面请看2025年1-3月江苏省房企的具体表现如何。 2025年1-3月,江苏省房企TOP20门槛值为13.38亿元、5.91万平,TOP7房企销售业绩均超20亿元、10万平。其中,销售金额榜方面,招商蛇口以40.97亿元荣登榜首,华发股份、新鸿基分别以35.36亿元、31.39亿元紧随其后;销售面积方面,招商蛇口、碧桂园、保利发展分别以15.33万平、13.13万平、12.44万平位列榜单前三位。华建地产、新城控股、苏州恒泰、木渎集团、新建元控股集团等江苏本土房企表现亮眼,均入围房企销售业绩TOP20榜单。 2025年1-3月,江苏省本土房企TOP20门槛值为6.57亿元、2.83万平。其中,苏州恒泰以16.37亿元位居销售金额榜榜首,华建地产以9.39万平夺得销售面积榜首位,TOP3本土房企销售业绩均超13亿元、6万方。 2025年1-3月,江苏省本土国有房企TOP10门槛值为8.09亿元、3.10万平,苏州恒泰以16

来源: 中指研究院

中指动态

更多..

2026中国房地产百强企业研究精彩回顾

2026-03-12 16:41:29

中指院参编《中国城市更新活跃度年度观察报告2025》正式发布!

2026-01-23 14:01:51

产品力与营销力双轮驱动,东原建管以专业迎战代建新周期 | 代建企业高层访谈

2026-01-22 09:41:31

2026中国房地产百强企业研究全面启动

2026-01-20 09:44:26

中指报告

更多..土地市场

房产市场

企业数据

土地数据

京公网安备 11010602103813号

京公网安备 11010602103813号